载

大

会

官

方

A

P

P

过去40年,每一次油价暴跌(1986年、1998年、2008年和2014年)都引发了类似的担忧:现金流骤减可能很快导致投资不足和石油短缺。¹但这种情况并没有发生。那么,新冠疫情引发的油价暴跌会有所不同吗?

石油公司把钱花在投资新供应、减少债务、支付股息、回购股票,以及收购和其他投资上。但2020年收入锐减及其他因素带来的挑战是独一无二的。石油公司必须做出艰难的支出选择,这在以往的衰退中是未曾出现过的。我们从四个方面来对这些挑战进行阐释:

新冠疫情后石油需求的未来和能源转型。整个行业最不确定的是石油需求的发展动向。今年全球石油消费创纪录减少1,100万桶/天(MMb/d),抹平了近10年的需求增长。需求在4月份触底后逐步回升,但新冠疫情对个人行为和政府政策的影响——包括对无碳能源的支持——使得化石燃料需求的未来比以往任何时候都更加不确定。在需求如此不确定的情况下,公司会在新供应上投资多少呢?

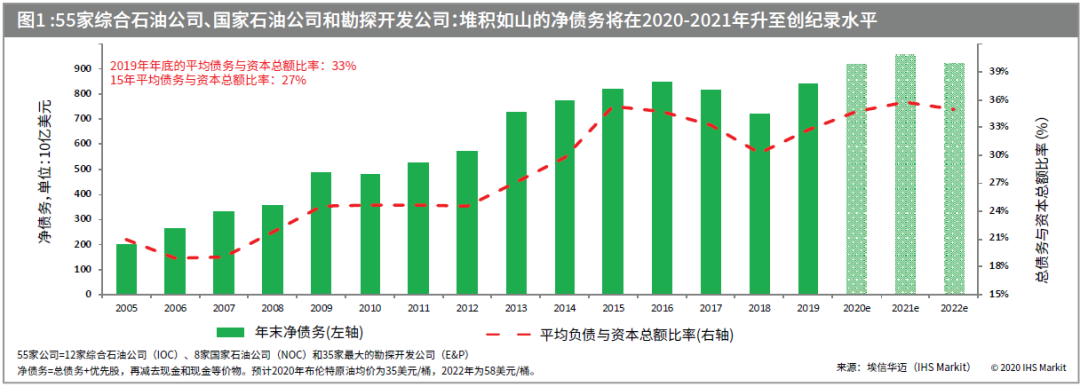

石油公司债务水平达到历史最高水平。全球55家上市国际石油公司、国家石油公司和勘探开发公司的净债务总额预计2021年底将达到9600亿美元的历史高点,与2019年年底相比增加约14%(见图1)。未来几年里,偿还这笔债务将耗费大量现金流。此外,总债务与总资本比率预计将从2019年底的33%升至2021年底的36%。这比2014年年底30%的价格跌幅还要高。未来几个季度可能会有更多资产减记,从而进一步推高负债率。

投资者对石油行业——尤其是美国上游行业——不再抱有幻想。过去十年里,大量资本流入美国上游石油行业,推动了创纪录产量增长。然而,财务回报很差。黯淡的财务业绩、需求和油价的不确定性,以及投资者越来越关注气候变化政策因素的影响,都阻碍了资本的进入。

与2014-2016年不同的是,上游成本几乎没有下降。2014-2016年,上游资本支出下降了约50%,但资本成本也下降了27%。²尽管油价暴跌,但成本下降支撑了供应增长。预计这次上游成本的降幅要小得多,因为大部分“油水”已经被刮掉了。预计上游资本成本到2020年底仅比2019年下降3%,但同期资本支出将下降30%以上。

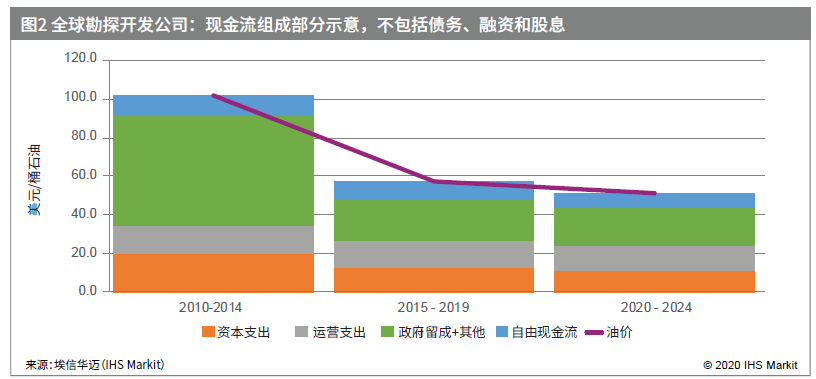

需要多少资金来开发新供应和维持现有生产、以满足未来几年的需求呢?供应需要满足的未来油气需求是无法预先确定的。但为了让人们对可能需要多少资金有个概念,我们使用了基本情我们使用了基本情景——竞争(Rivalry)情景——中对2024年底石油需求、供应和价格的假设,包括每年的平均即期布伦特原油现货价为每桶40美元至65美元,以及我们估算的确保供应能够满足需求所需要的未来支出。我们的竞争情景假设2021年新冠疫苗已经到位。我们还利用了公司指标数据库中录得自由现金流、支出和油价之间的关系来进行前景预测。

基于这些分析,我们估算,从2020年年初开始,五年内全球上游行业需要4.5万亿美元用于开发新供应(包括资本支出)和维持生产(包括运营支出)才能满足需求。这与前五年的支出类似。图2展示了我们的计算。

销售石油和天然气能赚到足够的钱来支付这些开支吗?根据我们的分析和假设,回答是肯定的。尽管2020-2024年行业的自由现金流低于前5年,但2020年后情况会逐年转好。自由现金流将从2020年的低价2.5美元/桶升至2024年的9.2美元/桶,行业现金流将在2020年后得到显著改善,并能投入足够的资金来满足预期的需求水平。

但这些自由现金流估算不包括上游公司承诺的偿还债务、股息支付和股份回购。总的来说,行业控制债务水平、提高收入和排放最小化等其他压力可能导致上游行业支出低于预期水平。

无论从哪个角度来衡量,2020年对石油行业和依赖石油收入的政府来说都将是多灾多难的一年。目前行业的自由现金流为2.5美元/桶,远低于2015年的十年低点4美元/桶。而且这样的降幅不足以说明对公司营收的总体影响,因为2020年全球产量将低于2019年。

假设成本上涨得到控制,价格上涨将改善财务业绩。但这也可能会给大型石油消费市场带来更大压力,迫使其放弃石油,加速能源转型。价格上涨的好处也会由石油公司和东道国政府共享。例如,2010-2014年,当布伦特原油年均价接近或超过100美元/桶时,“政府留成及其他” ³收入约占到每桶收入的55%。但在2014年油价崩盘后,政府留成份额下降,2016年跌至36%。

不管怎样,预计的价格回升为上游行业描绘了一幅谨慎乐观的蓝图——尤其是从2020年新冠疫情危机的惨淡前景来看。但摆在面前的是艰难的选择。

¹现金流指经营活动产生的资金。在上游行业,现金流指销售石油和天然气的收入。

²“上游资本支出”依据的是埃信华迈(IHSMarkit)对勘探开发资本支出的估算,不包括中游液化天然气。所引用的成本下降反映了埃信华迈(IHS Markit)上游资本成本指数的变化,该指数参照了固定的开发投资组合,以反映供应链成本变化。这里不包括运营支出。

³在本文中,“政府留成及其他”仅指每桶石油的价值,不是指流向石油公司和拥有开发股权的政府实体的支出和自由现金流。

埃信华迈(IHS Markit)作者:

Nick Thomson,上游研究与分析总监

Paul Markwell,能源上游洞察副总裁

Lysle Brinker,上游公司与交易研究与分析执行总监

Jim Burkhard,能源副总裁

埃信华迈(IHS Markit,纽约证交所股票代码:INFO)是信息处理、研究咨询领域的全球先进企业。为能源及自然资源产业链(包括上游、石油产业链以及化工、天然气、电力以及新能源等),海陆空交通,科技及金融等主要产业和市场提供专业数据,软件以及咨询和研究分析服务。为客户做出更明智和自信的决策提供依据,帮助客户实现业务增长和效率提升。埃信华迈拥有50,000多家政府及企业客户,包括全球财富500强中80%的企业,以及众多世界先进的金融机构。埃信华迈公司注册于英属百慕大,总部设在伦敦,并致力于可持续的盈利性增长。

来源:IHSMarkitEnergy

© 2026 CPCIC2026 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......