载

大

会

官

方

A

P

P

疫情与原油价格大幅波动下的全球石化价值链再思考

作者:洪晟博士(麦肯锡全球资深董事合伙人,大中华区能源及材料业务负责人)

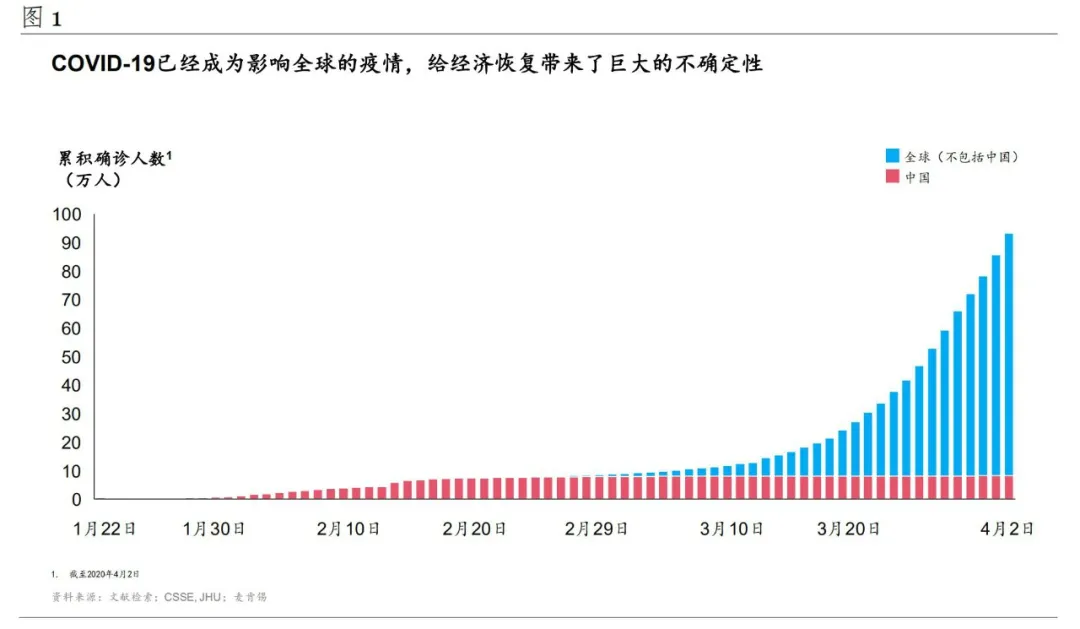

2020年本该是中国冲刺全面建成小康社会的关键一年,但是新冠肺炎疫情造成各地持续将近两个月的被动隔离,对宏观经济造成了极大的影响。2月份制造业采购经理指数仅为35.7,创下有统计记录以来的最低值。而当中国以巨大的人员和经济损失为代价、基本遏制了国内疫情蔓延以后, 全球其他地区的发病和死亡人数仍在不断增长,欧洲和美国相继陷入疫情阴影之中,并且确认病例仍在不断攀升(图1)。

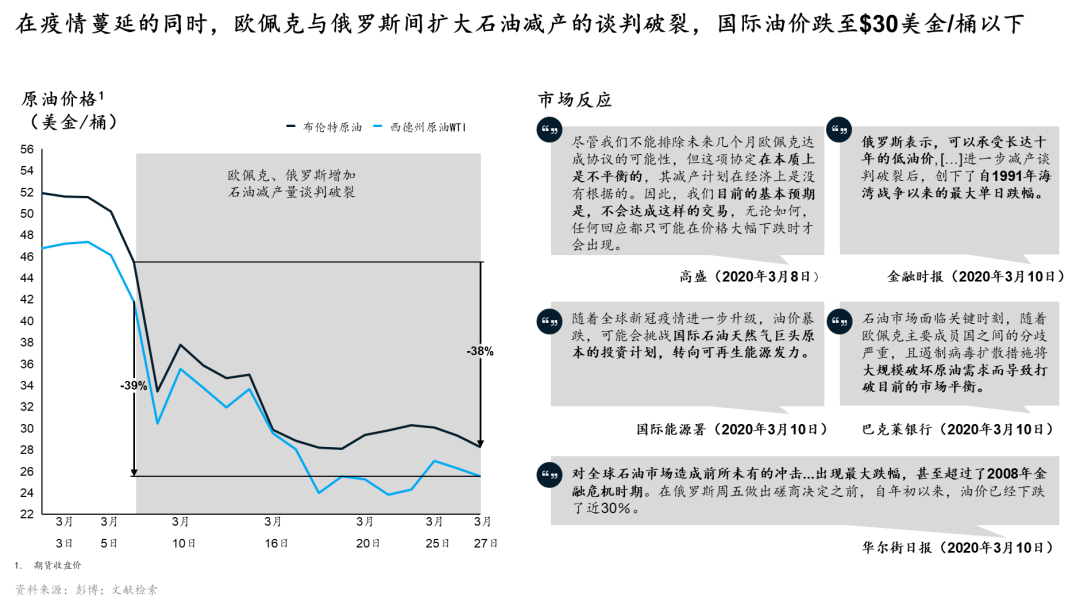

在疫情拐点尚未明朗、全球经济走势看衰的大背景下,3月初的欧佩克及其盟友会议上,沙特未能说服俄罗斯加入减产计划。谈判破裂后全球油价应声大跌,布伦特原油期货从三月第一个交易日的51.9美元/桶直线 下挫至3月28日的24.63美元/桶。叠加疫情带来的悲观情绪,美国股市曾在10天内熔断4次,美联储开启无限量宽松政策仍然无法在短期内遏制市场恐慌气氛,全球经济又一次站在了大幅衰退的悬崖边缘(图2)。

实体经济和消费恢复尚需时日,化学品回暖时间更长

对石化企业而言,油价下跌并非是新鲜事物。但是本次油价暴跌背后的诸多结构性矛盾却由于一场突发疫情而被空前放大。

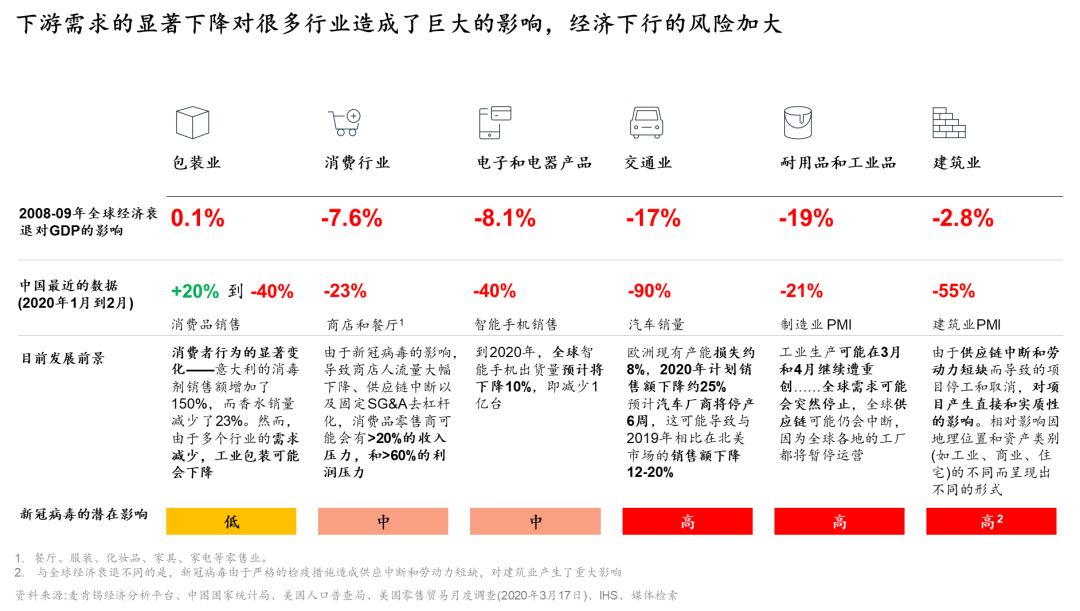

从需求端看,终端消费的急剧下滑是疫情带来的最直接影响,包括智能手机、汽车、建筑等细分市场出现了40%以上的暴跌(图3)。随着全球疫情的不断加剧,世界各国开始陆续进入“封城”甚至“封国”状态。目前众多品牌在全球范围内已经停售、停产。工厂陆续停产,大批订单被取消:美国苹果公司暂时关闭了除中国之外的所有零售门店;意大利品牌古驰(Gucci)关闭了位于意大利的6家工厂和所有门店;英国最大的时装零售商Primark则取消了所有尚未交付的供应商的订单,其产品有40%是来自于中国的供应商。

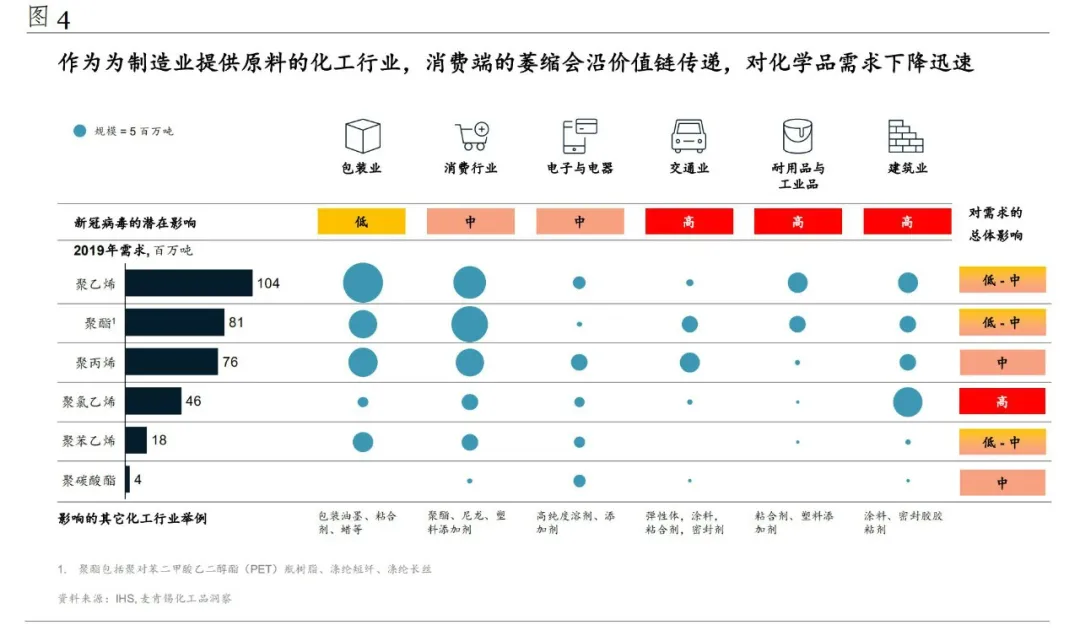

消费端带来的萎缩会沿价值链传递到上游化工行业,对化学品的需求也会出现快速下降(图4)。以和服装行业紧密相连的涤纶纤维为例,其价格不断下滑,已经接近近几年来的最低点。涤纶长丝的价格与一年前相比已经下跌了约30%,更上游原料对苯二甲酸和乙二醇的价格更是下跌了近40%。随着疫情形势在国内趋于平稳缓和,复工复产和社会生活逐步恢复,消费者信心开始有所提升:在麦肯锡3月份对超过1,000名消费者的问卷调查中,有超过40%的参与者认为中国的经济会在未来两到三个月内逐步恢复到疫情出现之前的水平。同时已经有部分消费者表达了会日益重 视储蓄、保险产品,消费行为已经出现了微妙的变化。实体经济和消费的恢复尚需时日,对化学品的拉动和回暖的时间可能会更长。

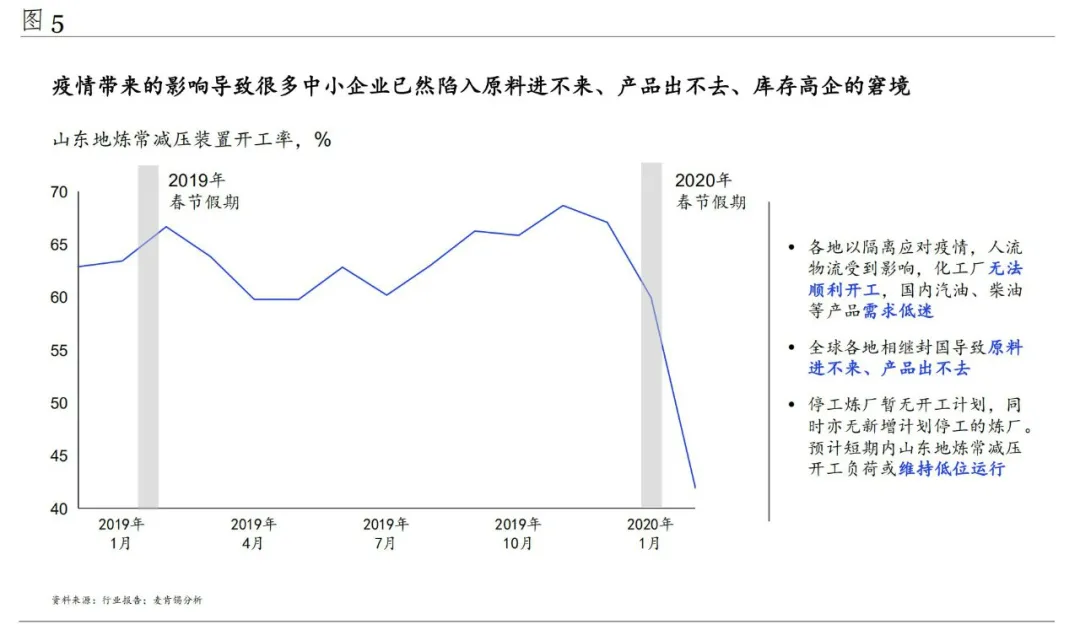

从供给端看,由于各地纷纷以隔离应对疫情,人流物流受阻,订单锐减。很多中小企业已然陷入原料进不来、产品出不去、库存高企的窘境。山东民营地方性炼油企业今年二月中旬开工率仅维持在 40%左右(图 5),远远低于国内大型国有炼厂70%的水平,预计三月底前也只能恢复到55%左右。且受累于油价暴跌,石化产品期货频频全线跌停,企业用于抵御风险的工具失灵,短期内生产经营风险陡增。即使国内疫情得到控制、逐步恢复正常生产秩序,前一个阶段积累起来的企业底子薄、抗风险能力差、 产品服务渠道单一等一系列问题已经在市场巨震之际暴露无遗。以煤化工为例,在油价暴跌、需求疲软的情况下,煤化工产品实际已经处于盈亏平衡线以下。加之2020年多个大型石化项目相继投产,市场供应释放与需求萎缩必将形成更加尖锐的矛盾,产能过剩的压力进一步挤压企业在下来相当一段时间的生存空间。

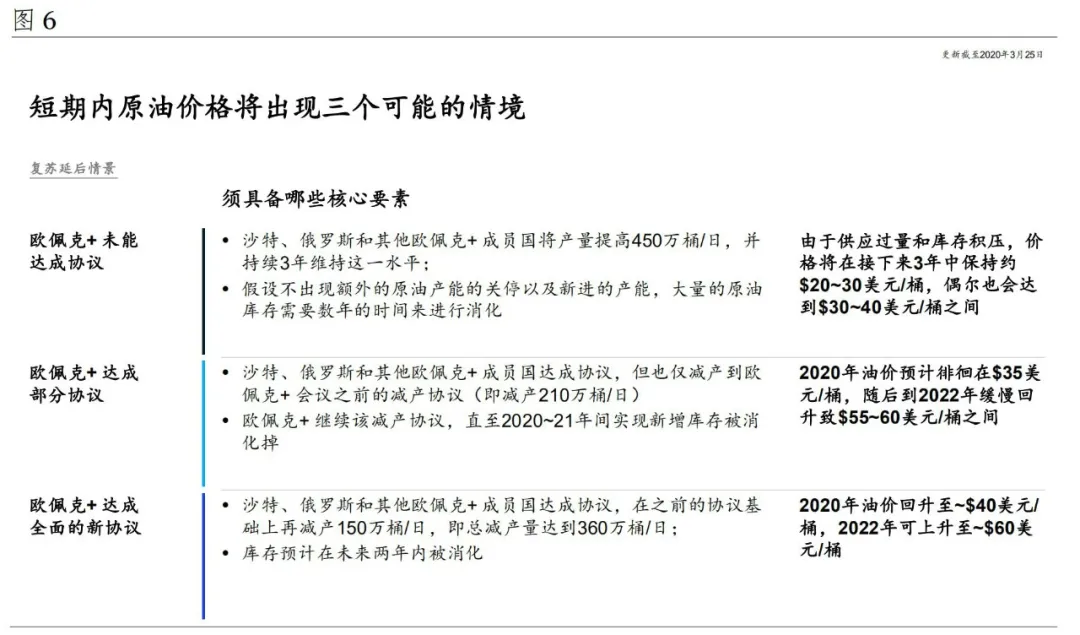

从更加上游的资源端看,目前的疫情只是把早已处于供应过剩的油气市场逼入了一个急剧调整的窗口期。近十年来,页岩油气开采技术以及低成本新能源的普及利用已经决定了长期供大于求的局面,加上欧佩克对石油市场影响力减弱,单方面的减产计划已经不足以保护油价。从长期看,低油价会对产油国、大型跨国石油集团以及众多利益相关方造成持续的伤害,加剧中东地区等主要石油产区的政治不稳定性,引发社会动荡,影响社会的正常生产和人们的消费需求,对化工行业下游的需求稳定性带来负面的影响。疫情的突然爆发很有可能加速了这一进程,在中短期的未来除非出现重大的变化,否则原油价格将继续维持在低位(图6)。

疫情将让国家重新思考制造业的角色和定位

相比于历史上出现过的历次经济衰退,这一波由新冠肺炎引起、油价暴跌助长的经济下行对诸多行业的供应链冲击巨大。二月份全球各主要港口的集装箱吞吐量同比下降了20%以上,预计三月份北美港口的吞吐量会 同比下降30%以上。

自2008年金融危机之后,各国的供需体系不仅借助物流硬件条件形成了更加交错纵横的网络,由各类线上经济和数字化浪潮推动、进一步加深了价值链的深度融合。如果仅考虑全球性的COVID-19疫情这类突发事 件,对全球供应链的影响虽然巨大,但持续时间较短。以2011年的“9·11” 事件为例,虽然对全球的航空运输业造成了巨大的冲击,但是基本在半年内实现了运输业的恢复。全球性的经济衰退对供应链的影响更加深远,需 要相当长的时间才能摆脱两者之间相互的负面影响。2008年的次贷危机之后,运输业历经了两年多才恢复到之前的水平(图 7)。

“环球同此凉热”在平时是万事万物相连的便捷,而在疫情肆虐的情 况下则给全球制造业价值链的重塑带来了巨大的不确定性。一方面疫情带来的出行阻断和生产停摆,加剧了全球价值链脱节和断裂的速度,使得世界各国都要重新审视自己的制造业。当口罩、防护服等必备的医护用品发生短缺时,很多国家才发现自己并不具备独立组织大规模生产的能力。一个小小的口罩可能就成为抑制疫情的关键物资,左右着抗疫的效果。相信很多国家在疫情下会进一步思考制造业在自己国家中的角色和定位,以及自己在全球价值链上的定位和竞争力。

这次疫情很可能会使中、美这样的制造业大国更加强化自身的制造业地位。中国已经具备了比较完整的制造业价值链布局,此次疫情让人们看到了在化工材料、医药卫生、设备制造等领域的高端机会,未来在这些方 面的升级发展潜力巨大。美国则在近年多次强调制造业回流,借此机会也有很大可能实现部分制造业的再造。

但是人们也应该意识到,不可能所有国家都拥有完整的工业体系,即使中美之间仍在制造业领域存在巨大的互补空间。自给自足只是一种理想状态,对世界上绝大多数国家而言既不现实也无必要。虽然疫情期间全球 产业链受到破坏在所难免,但是各国都已经出台了激进的金融及财政刺激计划,如此巨额的资金除了少部分财政性资金用来购买抗疫物资外,绝大部分还是要同制造业和其他产业结合,推动全球价值链的重启。

另一方面疫情在一定程度上又延缓了逆全球化的过程,促进了国家间的协作。不可否认前几年世界已经开始存在逆全球化的趋势,但是这次疫情使得世界各国必须放下分歧加强合作,面对人类共同的敌人只有团结一 致才能取得胜利。虽然极少数的杂音总会存在,但是团结协作终归是主旋律,这有利于疫情结束后全球价值链的重新构建。

虽然中国企业早于国外其他地区复工复产,在一定程度上具有先发优势。但是由于疫情走向仍未明朗,国际原油市场价格波动仍然剧烈,世界消费的疲软状态将持续相当长的时间。因此企业在经营策略和生产运营中 特别要采取谨慎且灵活的原则困中谋变,重压之下也能抬头看路,为后续的大展拳脚做好充分准备。短中期建议:

1. 快练内功,运营提效降本:利用低油价加速提升运营效率并降低成本,使企业成为低成本竞争者并优化现金流;

2. 大刀阔斧,重组转型见效:特别有挑战性的资产或企业应考虑利用这段时间采用更加激进的重组和转型方法。自上而下对价值流各 环节和各职能进行扫描和评估,明确转型改进方向和潜力;同时自下而上制定有针对性的转型举措和推进计划,以启动整体转型落地见 效;

3. 关注伙伴,共同抵御困难:在供应链和采购方面,建立透明的沟通机制与供应商共同优化供应网络以应对风险;

4. 量力而行,优化财务状况:除了实施上述的运营成本降低举措外,也应当更加注重各资产的财务情况,加速缩减资本支出,开展积极的现金流风险预判和管理工作;

5. 加速规划,优化资产组合:围绕行业新趋势、新技术和新业务,从投资者视角审视各资产组合,加速思考和规划低油价环境下的资产组合,并实现更加稳健的业绩表现。以及在当前高资金成本、差旅限制等的不利条件下,如何推进收购兼并,如何利用这些条件调整或整合业务;

6. 寻求机会,抓住并购机会:积极关注市场投资并购机会,以应对市场恢复后的业务情景;

7. 拥抱变革,把握转型机遇:紧握效益准绳,把握新业务转型良机以及数字化创新应用,在业态和效率上占据先机;

快速变化的疫情是全球面临的一场巨大危机,同时它也是之前全球宏观趋势变化下的一个催化剂和放大器。已然存在的经济下行、价值链转移、脱节等情形在疫情中的确存在加速和放大的情况。但同时它也促进了 国家间暂时搁置分歧共同面对病毒,为后疫情时期社会重启之后的合作搭建了平台和机会。

快速下滑的原油价格大概率会维持相当长的时间,对很多油气企业和资源型国家经济造成了雪上加霜的叠加效应,特别是给中东等地区的政治经济等方面带来了更大的不确定性,但是低油价同时对下游行业降低生产成本有利,是企业优化战略布局,加速转型升级的关键时机。企业应快速反应、有效应对,在充分理解此次“危”和“机”对行业带来的深刻变革的基础上及早谋划长期战略布局。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......