载

大

会

官

方

A

P

P

2020 年以来,疫情对全球经济造成较大负面冲击。内外需走弱叠加油价暴跌,化工产品价格跌至谷 底,上市公司一季度盈利创多年新低。

但是展望下半年,我们认为可以乐观一些。

需求端来看,随着疫情逐渐受到控制,下游汽车等行业触底回暖,总体经济环境或将呈现国内较强 复苏、海外弱复苏的情况。另一方面,半导体、航空航天、军工等领域关键材料的自主化日益关键, 相关领域的优秀企业迎来发展良机。

供给端仍然延续我们之前提出的分化趋势。疫情使得 2020 年上半年全行业固定资产投资增速大幅放 缓,但上市公司一季报显示部分优势企业仍在扩产。受到园区、环保、安监、资金等各方面影响, 行业以及未来扩产更多集中于优势龙头企业。中长期来看,行业集中度持续提升,未来龙头企业将 获得更多市场份额与更高盈利水平。总体来说,我们对于行业中优秀龙头企业的长期发展与表现更 加乐观。

成本端,上半年国际原油价格跌至多年新低。展望下半年,我们认为油价大幅上行不具备需求基础, 但大跌亦概率很小。

从估值的角度,截至 2020 年 6 月 24 日,石油化工和基础化工动态 PE 分别为 24.72、38.21,动态 PB 分别为 0.83、2.33。石油化工 PB 连创历史新低,基础化工同样处于底部区域,存在修复空间。我们 维持行业强于大市评级,尤其看好优秀龙头企业长期发展。

重点关注以下投资主线:

1、集中度提升,供给格局优化:一是农药随着小企业的退出,行业龙头公司有较大的资本开支及多 个投扩产计划,未来行业集中度将持续提升。二是维生素供 给端格局优化。

2、自主可控,进口替代:一是电子化学品、关键新材料领域迎来发展良机。二是有能力进行进口替代或渗透率提升的方向。

3、民营大炼化陆续投产。

4、行业集中度还将继续提升,优质龙头有望穿越周期。

农药竞争格局优化,关注龙头新增产能

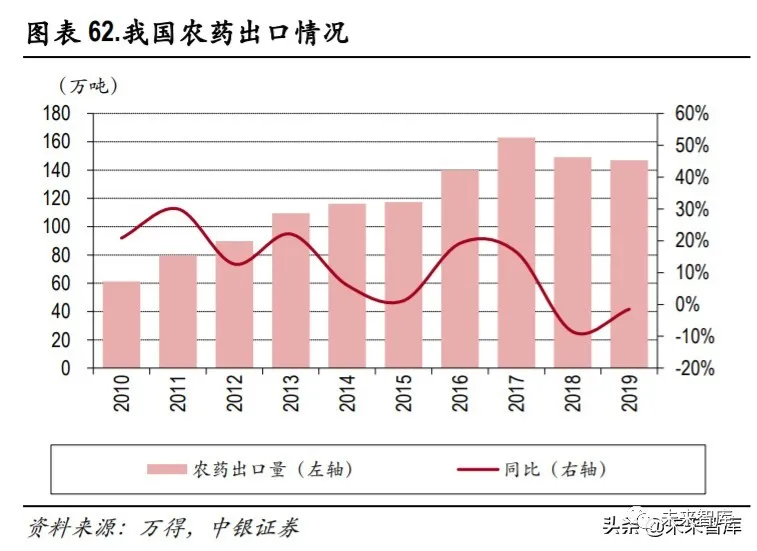

农药出口量承压。自 2016 年下半年开始,从中央到地方保持安全重问责、环保严监管的高压态势。我国 2018 年化学农药产量为 208.30 万吨,同比减少 28.79%。2019 年虽然受到盐城事故影响,不过各 地农药企业陆续复产,2019 年农药原药产量为 225.40 万吨,同比增长 1.40%。2019 年原药出口为 147 万吨,同比下滑 1.50%。

农药合成污染大、对环保要求高。并且随着小企业的退出,龙头企业通过扩产来抢占市场份额。行 业龙头公司扬农化工和利尔化学有较大的资本开支及多个投扩产计划,这为公司盈利的长期增长奠 定了基础。扬农化工如东三期项目获环评通过,2020 年有望逐步达产;利尔化学 2019 年广安基地草 铵膦产能陆续投产,贡献了较大收入增量。此外,从成本角度,利尔化学投资建设的 15,000 吨/年甲 基二氯化磷项目投产后有望进一步降低成本,提高竞争优势。联化科技的江苏基地有望复产,此外, 在台州德州等多个基地持续扩张带来业绩增量。

减水剂行业:受益外加剂集中度提升与基建需求,龙头扩张成长加速

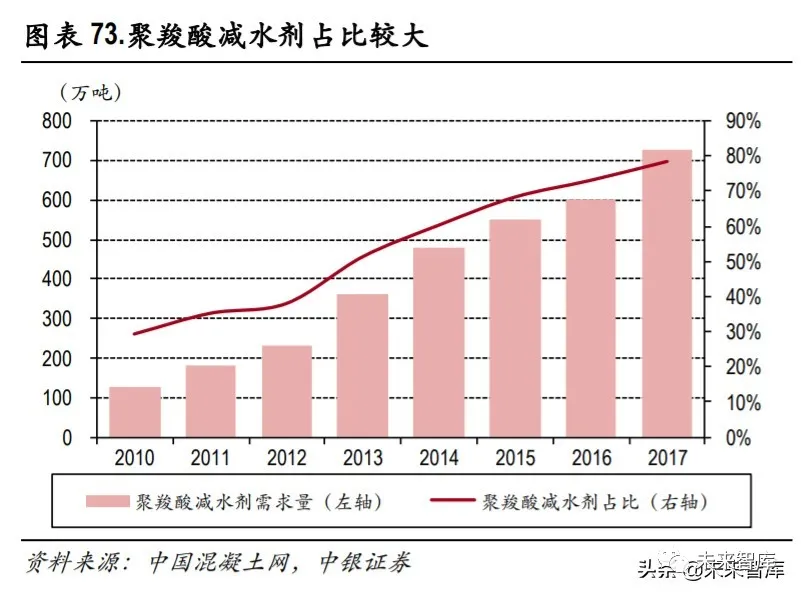

根据中国建筑材料联合会数据,2017 年我国商品类混凝土外加剂需求为 1,399.10 万吨,折合销售额为 478.60 亿元,近 10 年的平均复合增长率为 13.49%,其中高性能减水剂占比超过 50.00%。

三代减水剂渗透率大幅提升。根据中国混凝土网数据,聚羧酸减水剂占减水剂消费总量的比重从 2006 年的 8.40%上升到 2017 年的 78.56%。2017 年聚羧酸减水剂需求量为 725.43 万吨,同比增长 20.86%。这主要源于大部分基建工程有混凝土泵送施工需要,且三代减水剂合成过程较为环保。

行业竞争格局较为分散。目前我国从事混凝土外加剂业务的企业数量众多,其中包括大量不具备合 成能力、仅通过外购粉剂复配后出售的小型企业,在新产品研发水平和技术服务方面与业内领先企 业存在较大差距的企业。以各企业的生产规模和模式、研发能力、人才基础等多项指标衡量,目前 国内外加剂企业大致可以分为如下四个梯队。

根据中国混凝土网站数据,2018 年聚羧酸减水剂市场 CR5 为 14.62%,同比增加 3.08 个百分点,行业 集中度仍然较低。行业前两大企业为江苏苏博特和垒知集团旗下的科之杰,按照聚羧酸减水剂 20% 浓度计算,2018 年聚羧酸减水剂销量分别为 55.89 万吨、55.00 万吨,市占率分别为 5.48%、5.39%,与 第三名拉开较大差距。

房地产行业和基建行业集中度提升,集中采购趋势更加明显。集中采购可发挥规模经济优势,利于 企业管控成本,提高企业效益,与供应商签订长期战略合作协议可以保障稳定充足且可靠的产品供 应。较大的客户对减水剂企业提出更高要求,包括产品质量和资金实力,传统的小企业没有资金实 力应对规模较大的订单,而上市减水剂龙头则资金优势明显,得以顺利进入大房企集采名单。没有 进入集采名录的企业后续可能会慢慢退出市场。

未来行业增速减弱,重“量”转向重“质”,研发能力巩固竞争优势。过去十年,随着建筑行业快速增长, 减水剂需求同比提升,多数企业注重扩展销量而不是产品质量。未来 3-5 年后,建筑需求,减水剂普 及率等驱动行业需求提升的因素减弱,甚至连龙头集中度提升的红利都将逐步减弱,下游对质量提 出更高要求,唯有做好产品研究提升质量,才能在未来竞争中脱颖而出。

总体看,苏博特相比同行的优势在于研发实力与服务能力强,产品附加值高,可获取比同行更高的 毛利率。后续若公司两大基地产能投放,高性能减水剂产能翻番,可支撑未来三年业绩持续增长。此外,当前基建投资需求提升,公司深度绑定大央企,订单增长有望高于行业。

维生素需求环比现改善,行业格局向好

维生素 A:需求环比现改善

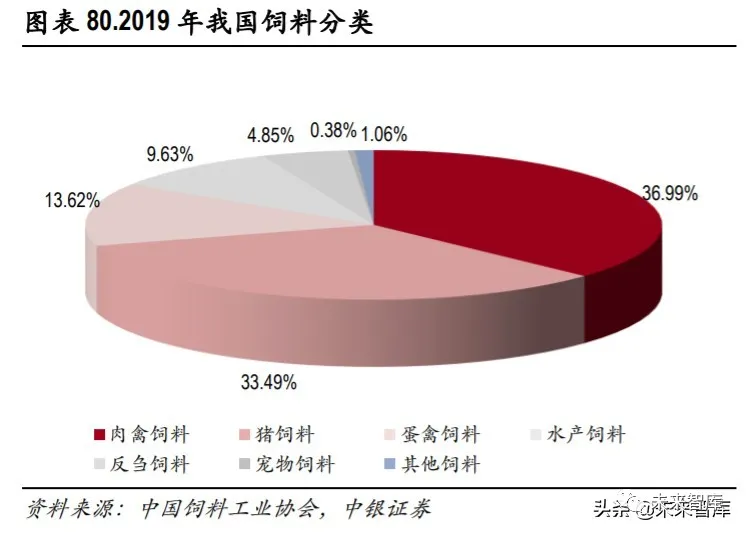

根据中国产业信息网数据,维生素 A 主要下游为饲料领域,占比接近 84%。2019 年全国饲料总产量 22,885.41 万吨,同比下降 3.69%。分品种看,肉禽饲料 8,464.80 万吨,同比增长 20.97%,占比 36.99%;猪饲料 7,663.18 万吨,同比下降 26.62%,占比 33.49%;蛋禽饲料 3,116.62 万吨,同比增长 9.56%,占 比 13.62%。

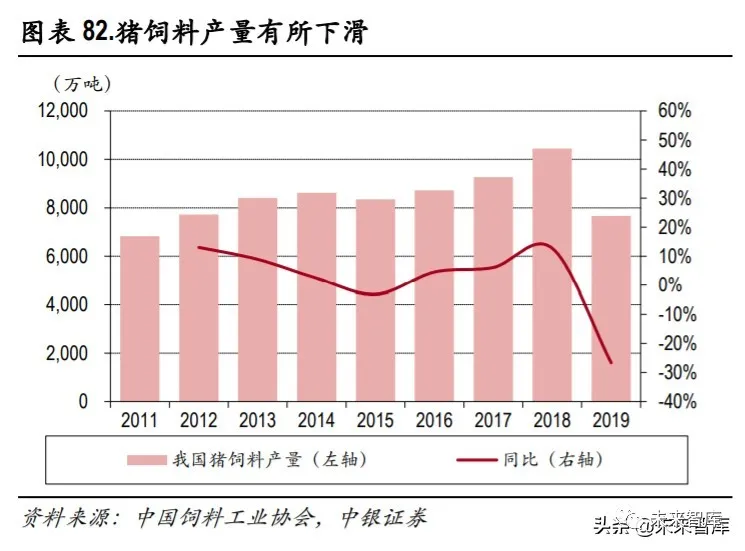

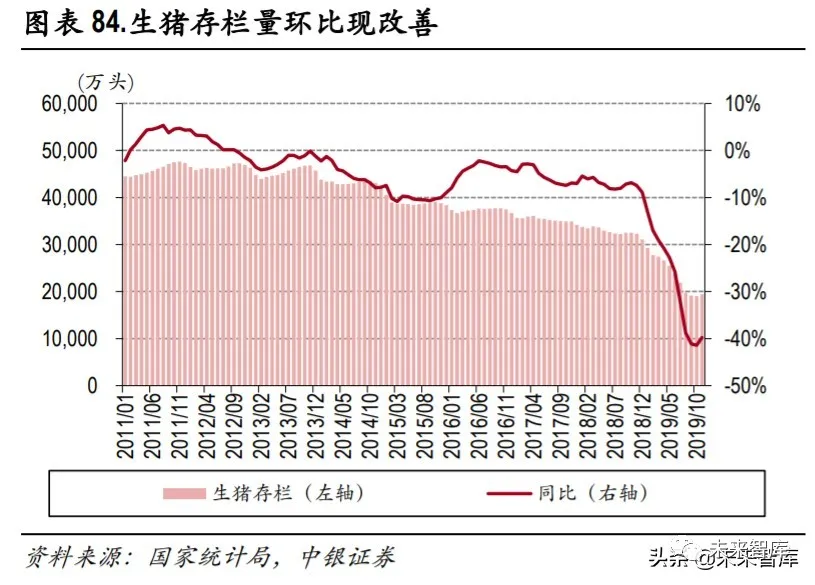

非洲猪瘟对生猪存栏量影响较大,环比现改善。受到非洲猪瘟影响,我国生猪和可繁母猪存栏量持 续下降,一定程度上影响了上游饲料需求。但从最新数据来看,环比出现改善。根据国家统计局数 据,截止到 2020 年 3 月,可繁母猪存栏量为 2,164 万头,同比下滑 19.10%,环比增长 2.80%。

维生素 A 出口增速回升。从全球供应链角度,2019 年受巴斯夫德国工厂阶段性停产等影响,全球供 应缺口主要由国内企业的增产增加出口来弥补。2019 年我国维生素 A 出口量为 4,347.57 吨,同比增长 39.51%,其中德国和美国占比 24%和 21%。

维生素 A 行业供给寡头垄断。根据百川资讯统计,2019 年全球维生素 A 产能约 3.6 万吨(折算为 50 万 IU,下同),产量约 2.37 万吨。由于维生素 A 具备较高的技术壁垒,全球仅有六家厂商生产,行 业集中度较高。而从地域分布来看,欧洲产能约占到六成。

根据博亚和讯统计,预计 2019 年国内维生素 A 产量 9,700 吨,出口 5,500 吨,比 2018 年增长 1,200 吨, 国内消费量 4,600 吨。

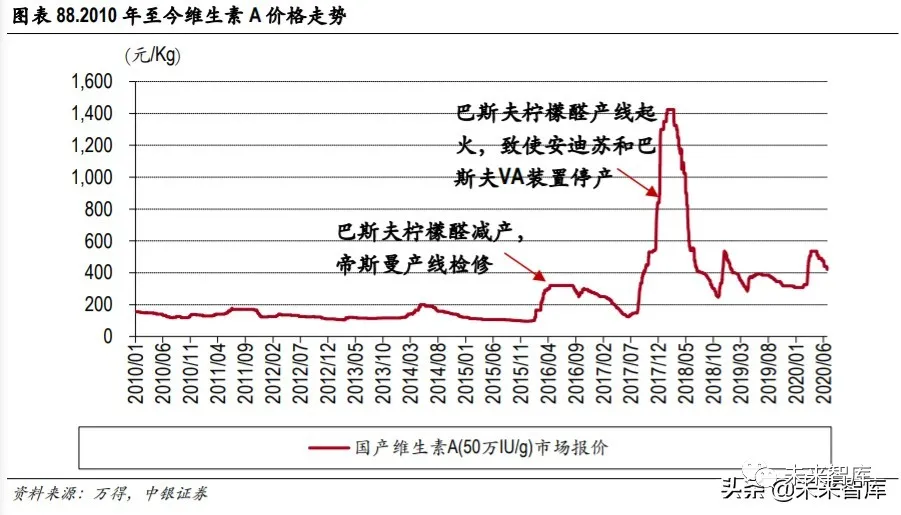

柠檬醛是合成维生素 A 关键中间体,对维生素 A 价格影响较大。如果将维生素 A 生产工艺简单化, Roche 路线和 BASF 路线都是以 β-紫罗兰酮为起始原料进行后续合成反应的,而 β-紫罗兰酮是通过柠 檬醛制备。因此配套柠檬醛产能成为维生素 A 生产的关键之一。目前,全球柠檬醛主要由巴斯夫、 新和成和日本 Kuraray 公司生产,产能主要位于欧洲。柠檬醛的供给情况直接影响到维生素 A 的价格。例如,2016 年上半年巴斯夫公司柠檬醛减产导致原料供应不足,导致当年维生素 A 价格大幅上涨;2017 年下半年巴斯夫柠檬醛厂遇到不可抗力,再次导致行业供应紧张。

新和成已实现柠檬醛自给:公司目前已具备柠檬醛产能 8,000 吨/年,可以实现 VA 原料柠檬醛的自我 配套,不仅可以降低成本,而且可以减轻原料供应市场波动对公司 VA 生产的影响。

2020 年年初以来,维生素 A 价格上涨势头强劲,主要原因为海外疫情蔓延,欧洲生产企业产能恐受 影响,加上物流等受阻,市场供货呈现阶段性紧张。6 月上旬,BASF 德国 VA1000 和 VAD3 因质量原 因(稳定性低),现有订单停止发货,3 季度订单暂停。中长期来看,随着饲料需求环比向好,行 业景气度有望上行。

多年来,由于维生素 A 及上游原料生产的高壁垒,行业鲜有新进入者。国内以新和成与浙江医药为 代表的维生素 A 生产企业生产工艺水平持续提升,在全球市场份额有逐年提升趋势。新和成目前有 1 万吨维生素 A 产能,已实现关键原料柠檬醛自供,将充分受益行业景气度上行。

生素 E:供给格局向好

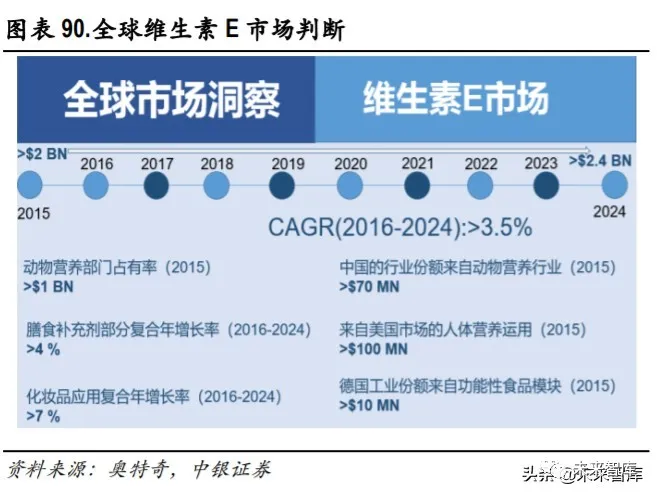

维生素 E 主要下游为饲料领域,占比接近 66%,同时 29%应用于医药行业。根据奥特奇预测,受益 于化妆品(复合增速 7%以上)与膳食补充(复合增速 4%以上)等领域的增长,2016-2024 年维生素 E 市场需求平均复合增速为大于 3.50%,预计到 2024 年终端产品销售将超过 24 亿美元。

根据博亚和讯统计,2019 年全球维生素 E 产能约 13 万吨(以维生素 E 油计,下同),全球需求约 7.4 万吨,其中中国国内需求约 1.2 万吨。

中间体间甲酚反倾销价格或上涨:中国商务部发布公告称,决定自 2019 年 7 月 29 日起,对原产于美 国、欧盟、日本的进口间甲酚进行反倾销立案调查。根据间甲酚产业反倾销调查申请书,2017 年与 2018 年我国间甲酚总进口量分别为 4,879 吨与 6,641 吨,进口量分别占需求量的 40%与 48%。若后续 间甲酚价格上涨,将抬升间甲酚路线维生素 E 生产成本。

帝斯曼收购能特科技,维生素 E 行业供给格局进一步优化。由于维生素 E 具备较高的技术壁垒,行 业集中度较高,主要生产企业有帝斯曼、浙江医药、巴斯夫等。行业新进入者能特科技以较为廉价 的对二甲苯替代间甲酚作为三甲基氢醌生产的初始原料,同时与 Amryris 公司签署了法尼烯独家采购 协议,以法尼烯为初始原料合成异植物醇。2019 年 1 月,帝斯曼和能特科技签署合作协议,计划组 建新公司,帝斯曼直接持有新公司 75%的股权。2019 年 8 月,帝斯曼与能特科技签署《股权购买协 议》。维生素 E 行业供应商由六家减少为五家,行业集中度提升,供给格局优化。

维生素 E 价格底部企稳,价格有望上行。维生素 E 行业经过多年整合后,形成以帝斯曼、巴斯夫、 新和成和浙江医药等主要供应商的格局。2019 年,帝斯曼收购能特科技后,维生素 E 行业竞争格局 发生变化,加上下游饲料等需求边际改善,维生素 E 价格底部企稳上行。而近期维生素 E 价格受疫 情影响已呈现上涨趋势。

新和成目前具备 2 万吨维生素 E 产能,采用异佛尔酮法路线,关键中间体异植物醇、三甲基氢醌可 以自给,摆脱对间甲酚的依赖。山东基地新建的 2 万吨产能自 2019 年底试车完成投入生产,实现原 料、中间体一体化,生产连续化、自动化,后续生产成本有望进一步降低,竞争优势逐渐提升。

民营大炼化投产

2020 年一季度,受到国际油价暴跌引起的库存损失影响,国内相关石油石化业绩受到较大负面冲击。其中中国石化亏损 197.8 亿元,中国石油亏损 162.3 亿元,并对全行业数据造成较大负面拖累。展望 后市,在疫情可控的背景下,油价再次大幅暴跌的概率较小,而温和小幅上行的概率较大。对炼化 企业形成较大利好。

另一方面,民营炼化项目于 2019 年开始陆续投产。民营炼化项目大多具备一定的规模优势,且从产 品结构来看,下游化工品占比更高,盈利能力或将高于传统炼厂。经过充分调试与工艺打通,有望 对相关公司业绩带来较大增量。推荐民营大炼化几大龙头企业。

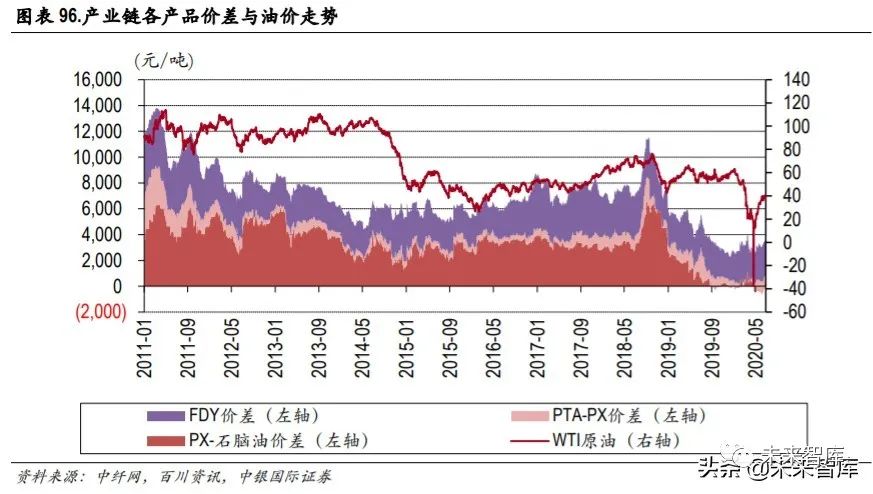

另外,民营炼化相继投产后,国内 PX 自给率将大幅提升。从下游几个环节的项目扩产情况统计,PTA 的产能扩张较大,而涤纶长丝相对缓和,且涤纶长丝环节集中度持续提升。未来涤纶长丝环节盈利 有望随需求复苏而触底回暖。

受益国内外产业大发展,上游电子材料发展或提速

自贸易战以来,当既有产业链遭受破坏的时候,是否掌握核心材料和核心技术便成为产业生死存亡 的关键。落脚到中国的化工产业,以石墨烯、碳纤维、改性塑料、高性能橡胶、液晶半导体材料、 显示材料等为代表的国产新材料产业仍相对落后,不断突破技术瓶颈、加快国产替代是未来发展的 当务之急,相关领域的优秀企业迎来发展良机。

受益国内外半导体产业大发展,上游半导体材料迎来发展良机

首先,下游芯片需求的增长:随着 5G、物联网、人工智能、智能驾驶、云计算和大数据、机器人和 无人机等新兴领域蓬勃发展,对芯片的需求持续提升。

其次,半导体工艺与节点的提升,以及新的图形技术,带动更多的上游部分材料需求。半导体新的 工艺节点,需要更多更复杂的刻蚀、薄膜工艺、清洗工艺、检测工艺等等,这也会带动每万片晶圆 产能的投资额大幅增加。另一方面,器件从二维平面结构变成 3D 立体结构。比如逻辑应用,Planar 演变成了 FinFET,而存储里面出现了 3D NAND。随着 FinFET 技术的发展,诸如外延和原子层沉积(ALD) 等需求在不断增加。这推动了对更多外延材料的需求。而 3D-NAND 需要较少的光刻图形材料,但需 要更多的电介质沉积和刻蚀。

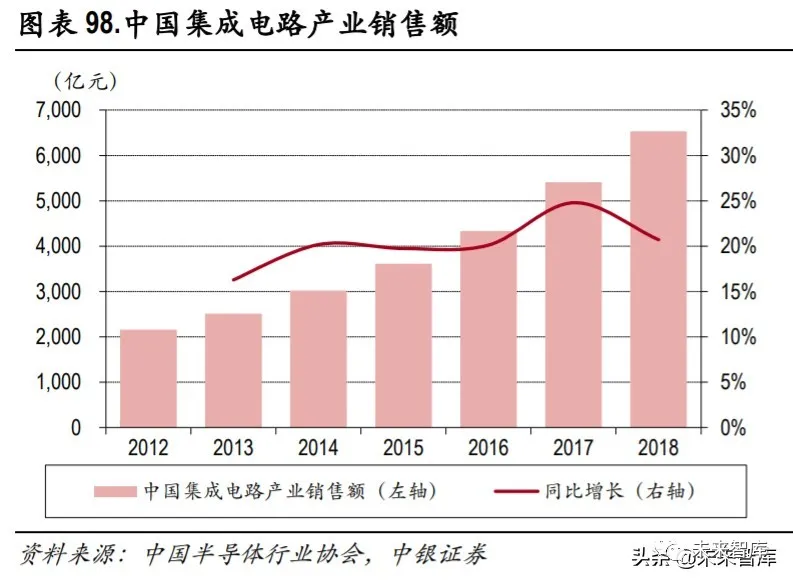

政策支持、技术进步下的半导体产业链国产化:中国芯片的消费量大,但整体国产化率很低,高端 芯片进口为主。根据 IC Insights 统计,从 2013 年到 2018 年仅中国半导体集成电路市场规模就从 820 亿 美元扩大至 1,550 亿美,约占全球集成电路市场的 40%。但国产半导体集成电路市场规模较小,2018 年自给率约为 16%。

随着国家对半导体产业化扶持政策的陆续出台、半导体大基金一二期的投资,以及国内上下游企业 近年在技术积累、客户服务等方面的持续进步,半导体产业国产化率将继续提升,产业链中优势企 业迎来发展良机。

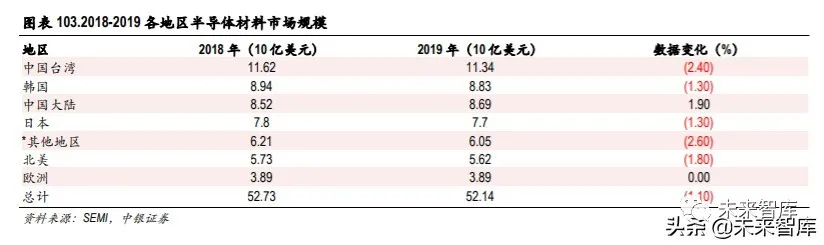

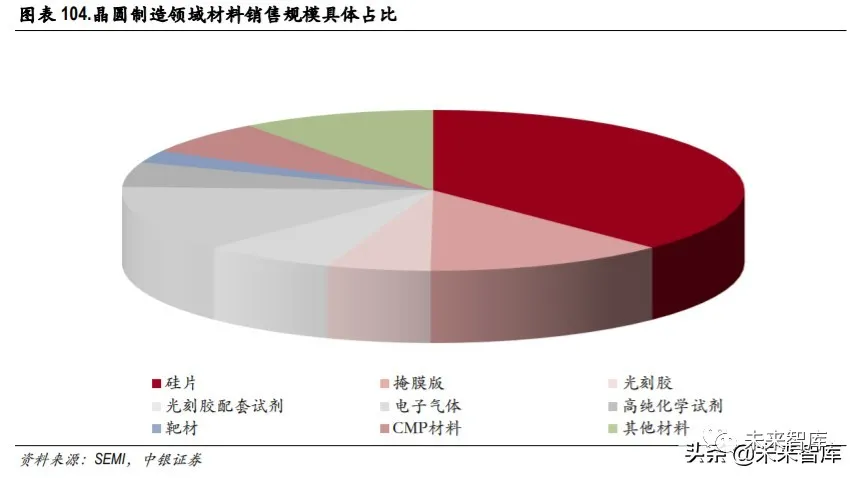

从半导体材料市场空间来看,根据 SEMI 统计,2019 年全球半导体材料市场空间为 521.4 亿美元,同 比下降 1.1%;中国(不含港澳台地区)为 86.9 亿美元,同比增长 1.9%。据中国电子材料行业协会统 计,2019 年中国半导体材料市场规模 81.90 亿美元,同比 2018 年的 84.92 亿美元下降 3.56%,其中晶 圆制造材料市场规模 27.62 亿美元,同比 2018 年的 28.17 亿美元下降 1.95%;封装材料市场规模 54.28 亿美元,同比 2018 年的 56.75 亿美元下降 4.35%。随着国内半导体产业链的快速发展,国内优秀材料 企业迎来发展良机。

显示材料等发展空间广阔

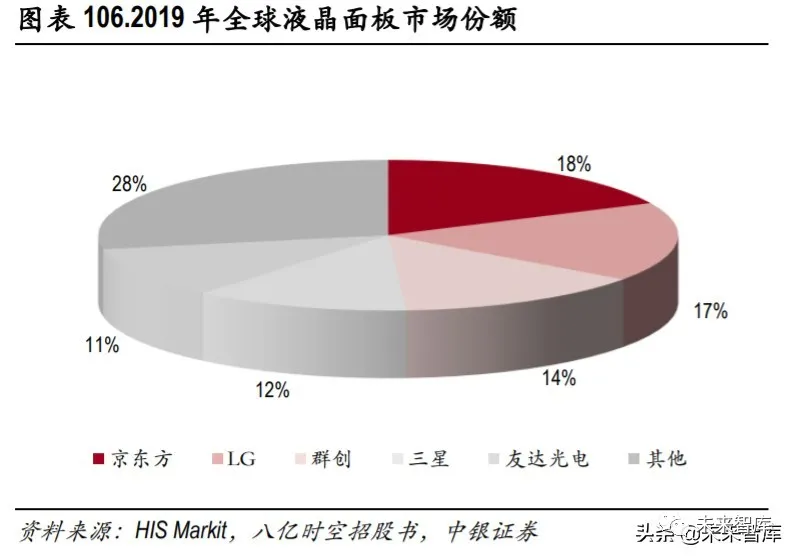

随着相关技术的发展,一方面,电视机的平均尺寸增加,带动大尺寸面板的出货面积呈现增长的趋 势,从而提升液晶材料需求。而面板制造产能逐渐向国内转移,根据 HIS 数据,2018 年-2023 年,内 地 LCD 产能占全球份额将由 39%提升至 55%,这也将提升液晶材料的需求。

液晶材料国产化率有望继续提升。我国液晶材料发展起步较晚,之前产品主要依靠进口,过去 TFT 混晶的专利主要集中于德国 MERCK 和日本 CHISSO、DIC 三家企业。随着生产能力和研发能力的快速 提升,国内液晶材料企业逐步掌握混合液晶的生产、控制技术,且产品具有价格优势,液晶材料国 产化率有望继续稳步提升。2017 年国内 TFT 液晶材料需求总量为 310 吨,国内市场占全球市场的 40.68%。未来这些液晶面板生产线投产后,将对上游材料需求形成较大增量。据中国产业信息网预 计,2020 年国内需求量将达到 482 吨,2017-2020 年国内 TFT 液晶材料需求复合增速为 15.85%。

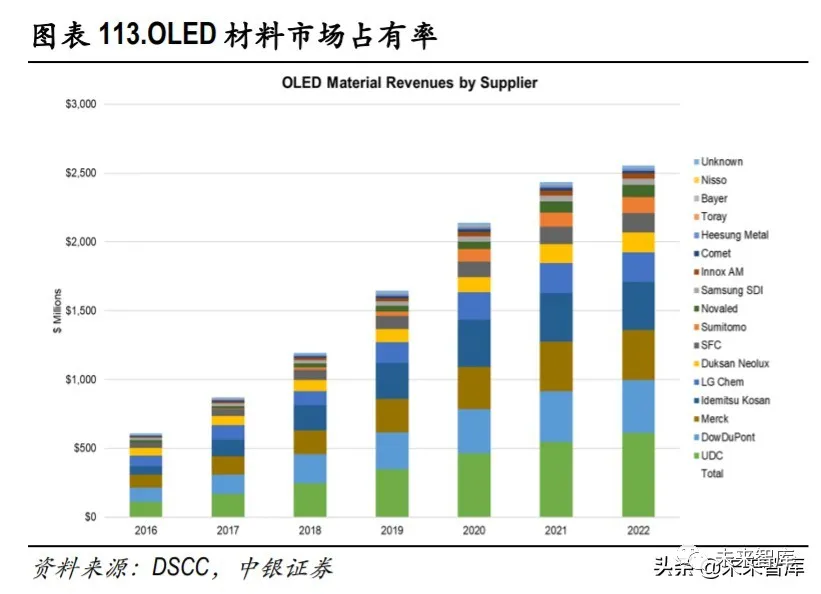

另一方面,随着部分手机品牌逐步采用 AMOLED 屏和 OLED 在大尺寸面板上的应用,OLED 显示渗透 率有望稳步提升,材料端需求空间将被打开。

在政策支持、产能转移以及相关企业技术不断突破背景下,国内电子化学品进口替代空间巨大,部 分龙头企业获得大基金持股,并进入国际企业供应链。

特种表面活性剂:受益海外订单转移,行业迎来快速成长期

根据 PCSD2017 报告数据,2016 年全球表面活性剂市场规模超过 425 亿美元,2020 年将达到 540 亿美 元,CAGR 为 5.5%。其中,2016 年阴离子表面活性剂市场份额占比约合 40%,规模接近 170 亿美元。从需求市场方面来看,2016 年全球表面活性剂市场消费 2,125 万吨,主要集中在美国、中国和欧洲发 达地区。其中,中国消费约合 371.86 万吨,占比 17.50%。

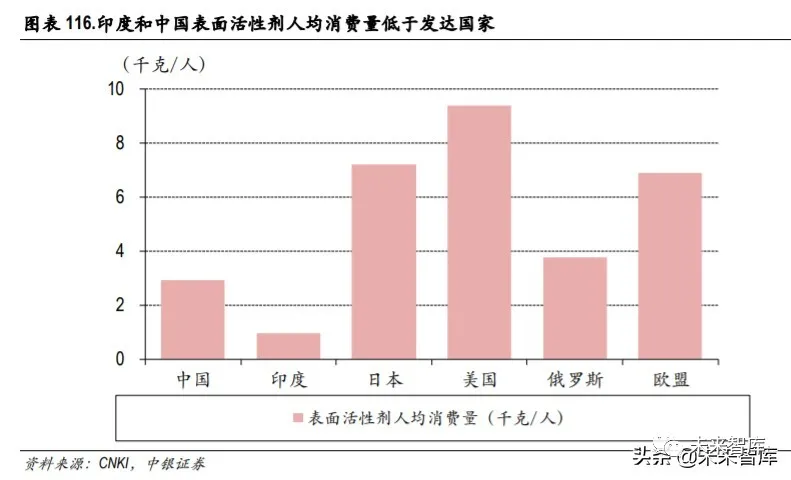

印度和中国人均消费量低于发达国家,未来增长潜力较大。根据 PCSD 最新研究数据统计,2016 年 全球主要地区人均表面活性剂产品消费情况:北美约为 9.5kg/年,中国人均消费约合 3.0kg/年,印度 人均消费量仅为 0.87kg/年。根据 Allied Market Research 预测,亚洲地区市场的复合年增长率预计将达 到 6.5%,高于全球平均水平,源于洗涤剂和家居清洁产品需求的增长。

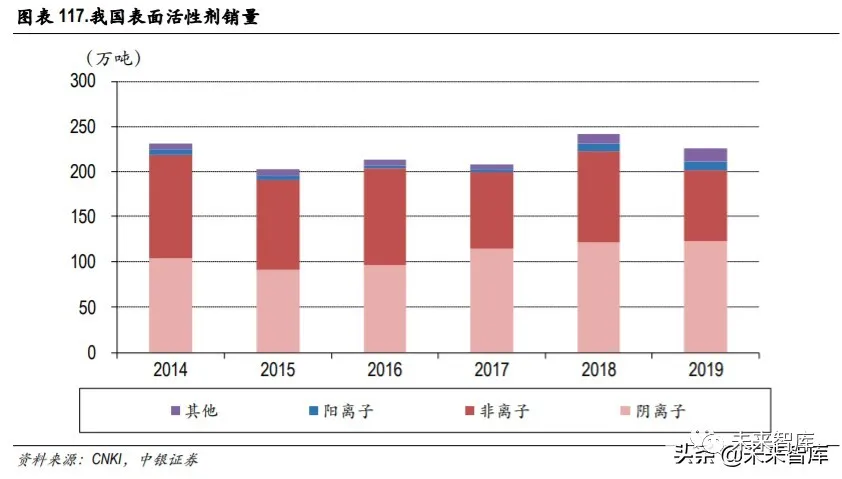

据中国洗涤用品工业协会数据统计,除去聚醚大单体的销量,2018 年国内表面活性剂产品销量合计 242.11 万吨,同比增长 16.28%。其中阴离子和非离子表面活性剂销量分别为 120.71 万吨、102.10 万吨。2019 年国内表面活性剂产品合计销量为 225.80 万吨。

根据 ICIS 不完全统计数据,2016 年全球表面活性剂产量为 2,300 万吨,其中阴离子表面活性剂产量为 1,100 万吨,占比 48.1%;阳离子表面活性剂产量 135 万吨,占比 5.9%;非离子表面活性剂产量为 940 万吨,占比 41.1%。

表面活性剂生产企业分为两大类:海外精细化工巨头及特种表面活性剂生产商。海外方面,主要为 巴斯夫、陶氏化学、宝洁等大型化工企业;其次还包括禾大、斯泰潘等特色小企业,专注于特种表 面活性剂的研发生产。国内特种表面活性剂生产商,主要包括钟山化工、科隆精化、奥克股份、晨 化股份等企业。

海外格局较稳定,巨头业绩平稳,成长能力较弱。以斯泰潘公司为例,该公司 2019 年表面活性剂业 务实现营业收入 12.73 亿美元,同比下滑 8.15%;实现营业利润为 1.23 亿美元,同比下滑 10.87%。公 司超过 80%营收来自于欧洲及美国市场,在这类相对饱和市场,公司表面活性剂营业收入自 2011 年 以来营业收入相对比较平稳。

国内表面活性剂摆脱进口依赖,海外订单逐步转移到国内。伴随国内企业技术提升、产品质量逐步 受到下游客户认可,同时基于管理及生产成本角度考虑,海外综合性化工企业逐步将生产订单转移 至国内。根据海关总署数据,2012 年之前我国是表面活性剂净进口国,而后逐步成为表面活性剂重 要出口国,2019 年前 11 个月净出口达到 31.22 万吨,其中阴离子净出口达到 18.52 万吨。

以皇马科技为例,在涂料领域,公司自 2014 年起来自阿科玛公司(全球高端涂料领先企业)的订单 快速增长,根据公司公告,2016 年达 3,421 万元,较 2014 年增长 184%,而类似的过程亦在有机硅(赢 创、道康宁)、水处理(GE、亚什兰)、个人护理(欧莱雅)等板块发生。对表面活性剂这类产品 分类多,单产品用量小,管理成本高的业务,预计海外综合性精细化工企业存在加速转移订单趋势。

行业集中度较低,节能降耗、系统优化等方面仍有提升空间。皇马科技作为表面活性剂龙头,品种 齐全,是行业内为数不多的上市公司。过去几十年,国内表面活性剂行业通过引进、消化、吸收海 外制备技术,逐步实现规模化生产,装备国产化,并承接部分海外订单。未来一段时间,行业技术 在节能降耗、系统优化、产品品质稳定性等方面仍有较大提升空间。

碳纤维:军民市场齐共振,龙头尽享行业发展红利

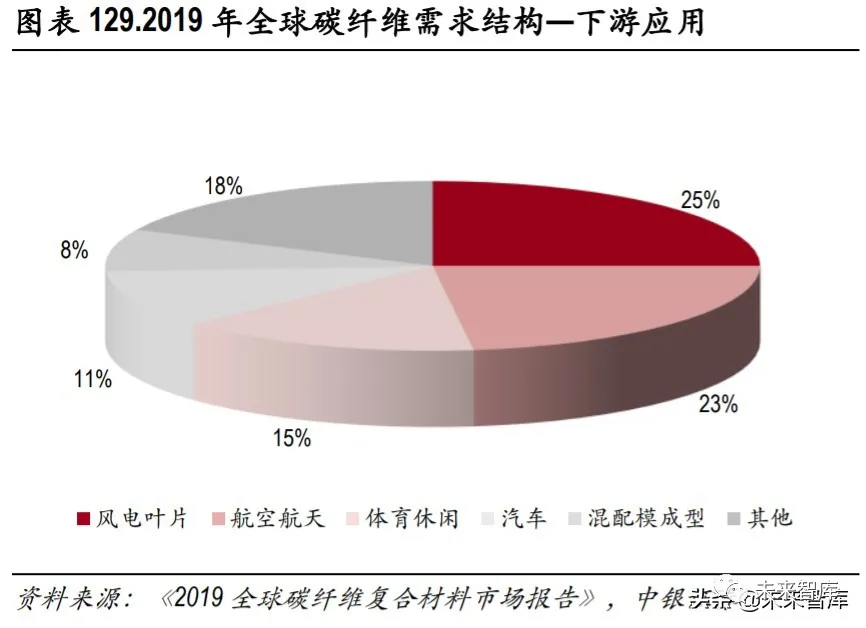

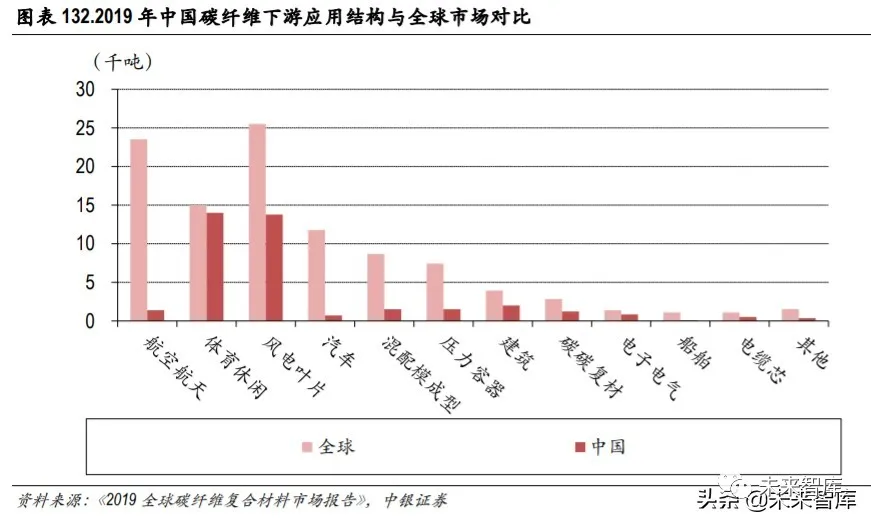

全球碳纤维需求持续增长。全球碳纤维需求量从 2010 年的 4.27 万吨提高到 2019 年的 10.37 万吨,首 次突破 10 万吨以上的规模,年均增长率约 10.36%。从下游需求的结构来看,2019 年全球碳纤维需求 量最大的三个领域分别是风电叶片、航空航天和体育休闲,分别占全球消费量的 25%、23%和 15%。从产品模量的角度来看,小丝束和大丝束分别占 40%左右,是用量最大的品种。

中国碳纤维需求占全球的比重已经超过 1/3。根据广州赛奥碳纤维技术有限公司发布的《2019 全球碳 纤维复合材料市场报告》,2019 年中国碳纤维消费规模估计为 3.78 万吨,占全球总需求的比重约为 36.45%。2010 年-2019 年,中国碳纤维需求年均增长率约为 16.79%,比同期全球市场的年均增速高 6.43 个百分点。尤其是 2017 年以来,每年增速均在 20%以上,呈现加速增长的态势。近几年中国碳纤维 需求的快速增长,既得益于国内产品质量提升、规模扩张,也有风电等下游领域需求旺盛的因素。

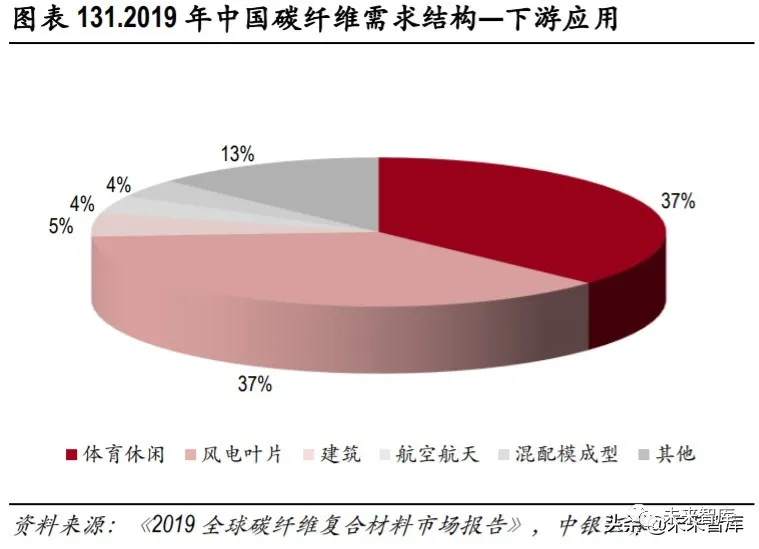

体育休闲、风电叶片分别占国内需求的 1/3 以上。从应用领域的机构来看,体育休闲、风电叶片是目 前中国碳纤维市场应用最重点的领域,占比均为 37%左右。尤其是风电叶片需求快速增长,2019 年 约消耗 1.38 万吨碳纤维,同比增长约 72.5%,约是 2017 年消费量的 4 倍。中国的碳纤维应用仍然集 中在中低端领域,在航空航天等高端领域上的应用仍然很少,这与全球碳纤维的需求结构存在明显 区别,体现了我国碳纤维市场发展仍处于起步阶段,国内高端产品的研发、生产和应用仍十分不足, 而这也从另一个角度证明了未来中国市场的无限潜力。

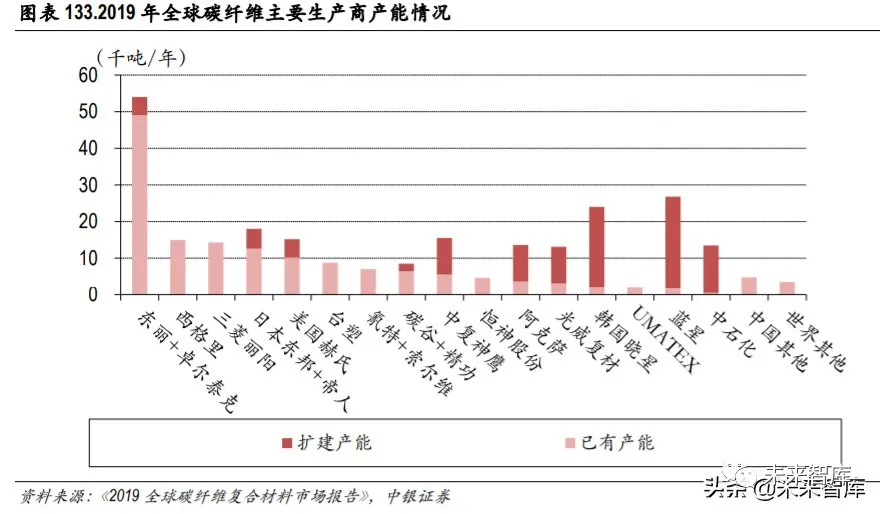

2020 年或将迎来全球碳纤维产能投产高峰。根据广州赛奥碳纤维技术有限公司发布的《2019 全球碳 纤维复合材料市场报告》,2019 年全球碳纤维行业有效产能为 154,900 吨,比 2018 年增加了约 100 吨。但是在短暂的增长停滞之后,2020 年又将迎来一波较大的产能释放,比如卓尔泰克在匈牙利的 5,000 吨/年产能,Hexcel 的 5,000 吨/年产能,以及精功碳纤维、韩国晓星公司的 2,000 吨/年均有望在 2020 年投产。从制造商角度来看,日本的东丽和其收购的卓尔泰克是全球碳纤维生产商龙头,占全球总 产能的 32%,其他主要厂商还包括西格里、三菱丽阳、日本东邦、台塑、美国赫氏、美国氰特等。

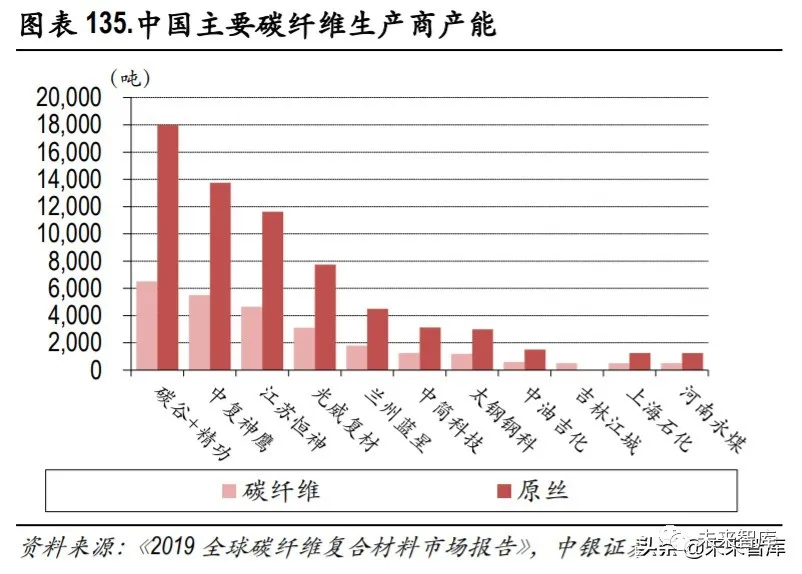

中国碳纤维产能规模扩张迅速,但部分项目运营情况不容乐观。2002 年,安徽华皖集团从英国引进 AMEC(DR.ROSE)的 PAN 和 CF 技术和设备,碳化能力 200 吨/年,中国才在一定程度上具备了工业化 生产碳纤维的能力。2019 年,中国碳纤维有效产能约为 26650 吨/年,取得了快速发展。但是需要指 出的是,因为各项目生产线产能的核算规格缺乏一致性,历史产能数据的可比性会受到一定的影响。另外,据中国碳纤维复合材料协会统计,在本世纪的前十年里,国内碳纤维项目立项超过 40 家,混 杂了很多盲目、激进的投资决策,很多项目最终不了了之,这也给产能历史数据的可靠性带来了不 小的扰动。正是在这样的产能建设背景下,有相当一部分项目的运营情况不容乐观。2019 年,国内 实际碳纤维供应量约为 12000 吨,产量/产能比约为 45%。尽管这一比例与历史相比已经有所提高, 但是与国际普遍的 65%-85%的水平还有较大差距,我国大多数碳纤维企业生产线运行及产品质量极 不稳定,行业“有产能、无产量”的问题十分明显。

碳纤维供应的进口依赖度仍然很高。国内碳纤维供不应求,有较大的市场发展空间。2019 年,中国 碳纤维消费量约为 3.8 万吨,其中国内供应量约为 1.2 万吨,进口量约为 2.6 万吨,进口依存度高达 68%。另一方面,也揭示出国内产品品质不高和高端需求无法满足供应的结构性矛盾问题。

2020年上半年行业受疫情冲击较大。展望下半年,我们认为可以乐观一些。需求端来看,随着疫情逐渐受到控制,下游汽车家电等行业触底回暖,总体经济环境或将呈现国内 较强复苏、海外弱复苏的情况。另一方面,半导体、航空航天、军工等领域关键材料的自主化日益 关键,相关领域的优秀企业迎来发展良机。供给端行业以及未来扩产更多集中于优势龙头企业。成 本端,上半年国际原油价格跌至多年新低。展望下半年,我们认为油价大幅上行不具备需求基础, 但大跌亦概率很小。板块当前估值处于底部区域,存在修复空间。

……

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......