载

大

会

官

方

A

P

P

2020年以来,新冠肺炎疫情蔓延和国际油价波动对全球天然气工业产生严重影响,市场需求疲软,供给持续过剩,行业投资迅速调整,天然气价格屡创新低,贸易形势呈现出许多新特点,全球天然气市场面临重重挑战。本文从天然气需求与供应、价格与贸易、项目投资与资产交易等角度入手,重点分析2019年至今,在新冠肺炎疫情暴发前后全球天然气市场的变化与趋势,供参考。

一 天然气需求和供应

(一)需求

1.2020年天然气消费现史上最大降幅

2020年,受新冠肺炎疫情影响,加上北半球暖冬,全球天然气消费量将出现史上最大降幅,预计全年全球天然气消费量将下降4%,约1500亿立方米,并影响全球各个地区和相关行业。

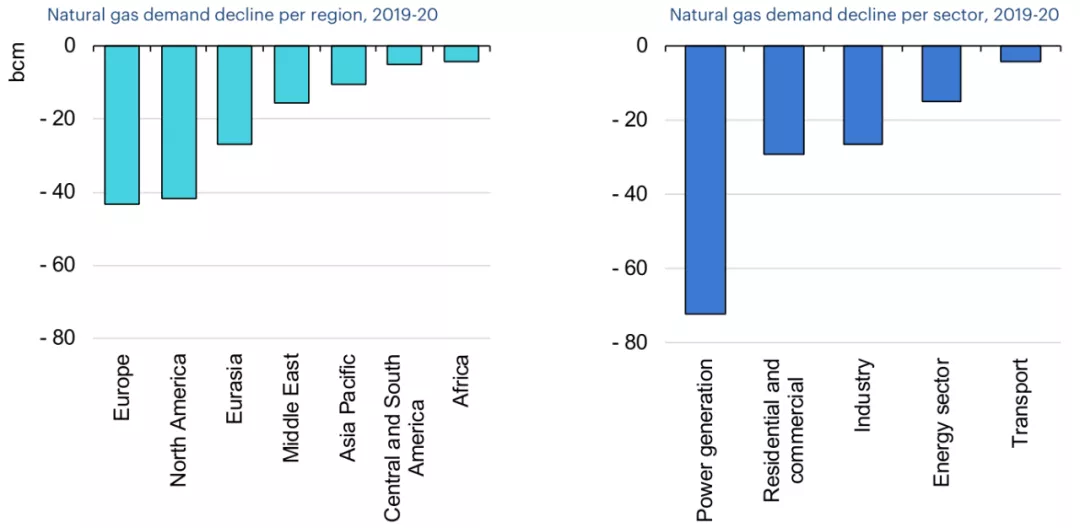

随后,受新冠肺炎疫情全球蔓延的影响,截至2020年6月初,全球主要天然气市场都出现了不同程度的需求下降或增长放缓。IEA在其6月发布的《2020年天然气报告》中预测,2020年全球天然气需求将同比下降4%,约1500亿立方米。IEA指出,自20世纪下半叶天然气市场大规模发展算起,这是有记录以来的年度最大消费量下降,下降幅度将比2009年金融危机时大一倍,当年天然气消费下降2%。预计整个2020年,全球各个地区和各个部门的天然气消费量都将下降,且下降主要出现在成熟市场和电力部门。

从地区来看,欧洲、北美、欧亚大陆和亚洲的成熟市场合计占2020年全球天然气需求下降总量的75%。从部门来看,电力部门所受影响最为严重,占天然气需求下降总量的一半,其次是住宅和商业部门,以及工业部门。

资料来源:IEA

图1 分地区和分部门的天然气需求降低情况

从地区的角度来看,预计天然气消费量下降的大部分来自于欧洲、北美、欧亚大陆和亚洲的成熟市场,上述几个市场合计将占2020年全球天然气需求下降总量的75%。这些市场中天然气需求下降主要集中在住宅和商业部门,这是由于今年前几个月天气因素导致供暖需求下降,随后因疫情原因实施的地区封锁措施抑制了商业部门的天然气消费,同时用电量的减少对燃气发电造成严重压力。受电力需求下降和可再生能源发电增长的双重影响,燃气发电在欧洲受到的打击尤其严重。在新兴市场,燃气发电在电力结构中占比较低(除中东外),而且供暖需求有限,天然气需求所受影响较小。

从部门的角度来看,预计2020年全球电力部门天然气需求同比下降约5%,占全球天然气需求下降的一半。住宅和商业部门的天然气需求量下降近4%(主要是在上述成熟市场中),占天然气需求下降总量的20%。工业部门的天然气需求量亦同比下降约4%,占到全球天然气需求下降总量的近20%。除了疫情期间地区封锁直接导致的活动减少以外,消费者购买商品的消费支出放缓进一步抑制了工业部门对天然气的需求,这会影响出口驱动型经济体(尤其是亚洲)的天然气使用。能源部门自身消耗的天然气同比下降4%,占需求下降总量的近10%,这主要源于全球能源供应的总体下降,减少了上游运营以及能源转换(如原油精炼)和运输(如管道天然气压缩)过程中的天然气消耗量。

2.天然气市场将由LNG带动,逐渐复苏

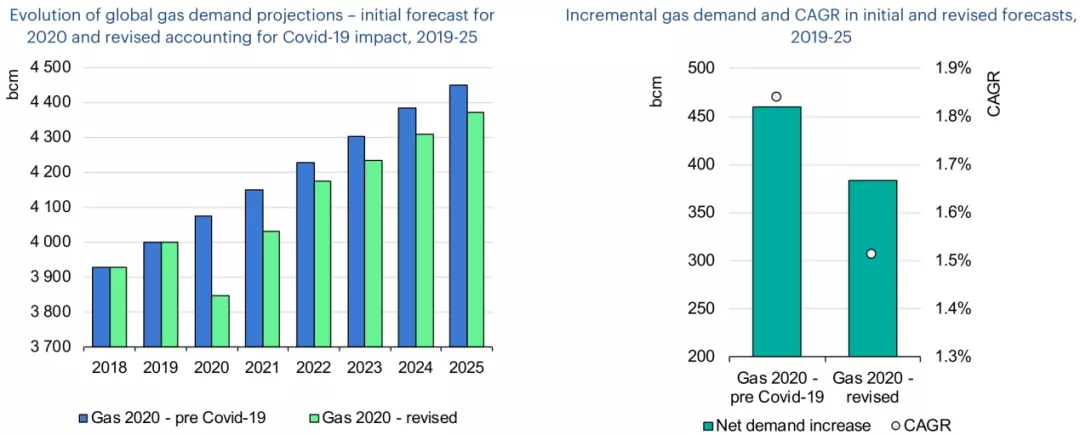

预计天然气行业将在未来两年逐渐复苏。天然气市场的复苏将由LNG带动,并且由亚洲国家主导,尤其是中国和印度。

IEA预计,2021年全球天然气需求将逐步复苏,但疫情的影响是长期的,天然气需求增长受各种不确定因素影响。到2025年,全球天然气需求预计每年仅增长1.5%,低于IEA此前1.8%的预期。疫情的影响将导致到2025年的需求损失达750亿立方米/年,这与2019年全球需求的年增长相同。

资料来源:IEA

图2 IEA根据疫情影响对天然气需求预测进行的调整

天然气市场的复苏将由LNG带动。2021年后全球天然气需求的大部分增长将来自于亚洲的贡献,其中以中国和印度为首,这些国家的天然气市场发展得益于强有力的政策支持。在中印两国,工业部门都是需求增长的主要来源,当然,这主要取决于工业产品的国内市场和出口市场的复苏步伐。预计中国将在未来3~5年内超过日本成为世界上最大的LNG进口国。印度计划将天然气在能源结构中的占比从6%提高到15%,并提出要改善LNG和管道基础设施。预计2019~2025年,印度需求会增加280亿立方米/年,工业用气需求被视为印度LNG需求增长的主要推动力。

(二)供应

1.天然气需求降低影响尚未完全传递至供应侧

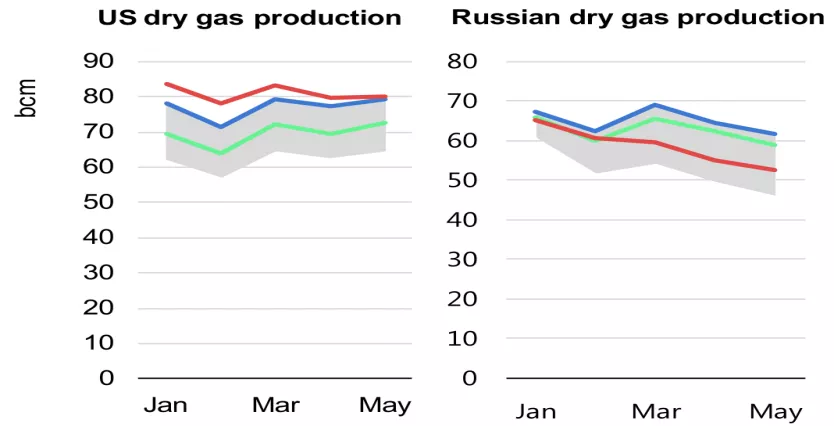

进入2020年以来,全球天然气需求降低的影响并未完全在供应侧显现。资源国天然气产量增减趋势不一。同时,供需不平衡导致天然气库存大增。

2020年伊始,天然气供应并未因消费下降而调整,导致天然气库存大幅增加。根据IEA统计数据,截至2020年3月底美国天然气地下储气库存储量比2019年上升了77%,比近5年平均水平高出17%;欧洲则增长了40%,比近5年平均水平高出80%。

全球天然气需求降低的影响并未完全在供应侧显现。2020年前几个月,与2019年同期相比,全球LNG供应量、美国天然气产量仍在增加,而俄罗斯天然气产量却有所下降。1~5月,尽管国内天然气需求下降,但是受出口贸易带动,美国天然气产量同比增长5.3%;由于对欧洲的管道天然气出口量减少,以及供暖需求降低导致的国内消费量下降,俄罗斯天然气产量同比下降9%。

资料来源:IEA

图3 2020年1~5月美、俄天然气产量变化情况

2.天然气产量增量将来自美国、中东、俄罗斯等地

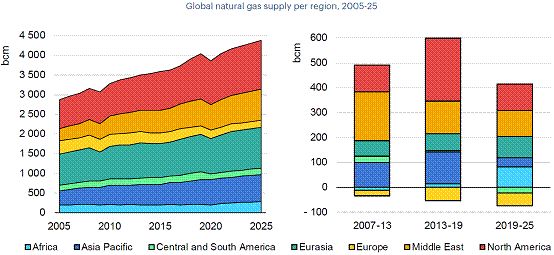

到2025年,天然气产量增量的大部分将来自美国页岩气以及中东和俄罗斯的大型常规项目,目前价格下跌和短期市场不确定性对产量构成巨大的下行压力。

具体到各个地区,IEA预测,到2025年,北美天然气产量将以年均1.5%的速度增长,其中70%的产量增量源于美国的LNG出口。

欧亚大陆天然气产量将以年均1.8%的速度增长,到2025年达到近10300亿立方米,这主要得益于出口导向型项目的支持。该地区70%以上的产量增量,源于俄罗斯管道天然气供应(面向中国)和LNG出口的增长。

中东地区天然气产量将以年均2.4%的速度增长,到2025年达到近7900亿立方米。沙特、伊拉克、以色列、卡塔尔和伊朗占该地区产量增量的四分之三。

亚太地区天然气产量将从2019年的6370亿立方米增加到2025年的6760亿立方米。

非洲将成为天然气产量增长最快的地区,天然气产量将以年均5.6%的速度增长,到2025年达到近2950亿立方米。其中大部分增长来自莫桑比克、尼日利亚、塞内加尔等国。

欧洲天然气产量(除挪威外)预计将下降40%。荷兰格罗宁根气田最迟将于2024~2025年关闭,英国Glendronach和Glengorm气田产量前景虽有改善,但不足以弥补枯竭油气田的生产率下降的幅度。挪威天然气产量预计将保持稳定,年均产量为1200亿立方米/年。

资料来源:IEA

图4 各地区天然气供应变化趋势

二 天然气价格和贸易

(一)价格

1.天然气价格整体下降、跌至新低

2020年,受供应过剩加剧、新冠肺炎疫情蔓延以及国际油价暴跌的多空因素影响,主要消费市场天然气价格均创历史新低。

进入2020年以来,在宏观经济增速放缓、供应持续宽松、疫情蔓延及油价暴跌的背景下,主要消费区域的天然气价格均跌至历史新低。

一季度,美国Henry Hub天然气平均价格为1.9美元/百万英热单位,同比下降超过33%,这是自1999年以来的最低季度价格水平。随后,在供应增长和需求减弱的双重压力下,5月均价降至1.75美元/百万英热单位。2020年前5个月,欧洲TTF天然气平均价格为2.60美元/百万英热单位,同比下降了一半以上。其中5月均价降至1.50美元/百万英热单位,这是自2003年交易枢纽在荷兰建立以来的最低月度价格水平,5月中旬的日前交易价格甚至跌破1美元/百万英热单位。2020年前5个月,亚洲LNG现货平均价格为3美元/百万英热单位,同比下降了一半。

值得一提的是,与油价挂钩的LNG长协价格在今年一季度并未出现大幅下跌。由于LNG长协在亚洲LNG买家的进口组合中占主导地位,中、日、韩三国加权平均LNG进口价格在2020年前四个月同比仅下降了15%左右,降至8.8美元/百万英热单位。由于计价周期的缘故,自3月初以来持续的低油价将对本年度三、四季度的油价挂钩LNG长协价格产生重大影响。IEA预计,与油价挂钩的LNG价格到四季度初将降至4~5美元/百万英热单位。相比较而言,国际油价对欧洲天然气价格影响要小很多,因为该地区进口的天然气大多采用交易中心竞价。

在疫情的冲击结束后,天然气价格不太可能一直维持在低位,但现阶段供应明显过剩,在需求增量恢复之前,价格将难以持续上涨。Rystard Energy预计,2021年美国Henry Hub均价将达到2.7美元/百万英热,欧洲TTF均价达到3.6美元/百万英热。随着LNG项目投资决策的推迟,全球天然气价格将出现上行走势。

2.各区域间天然气价格逐渐趋同

在当前油价低迷、天然气供过于求以及新冠肺炎疫情导致市场疲软等因素综合影响下,北美、欧洲、亚洲市场不同定价机制的天然气价格差距大大缩小,各区域天然气价格进一步趋同。

一直以来,全球不同地区的天然气价格都存在差异。近年来,LNG供应激增,而需求相对疲软,市场供需基本面持续宽松,全球各区域天然气价格逐渐趋同。尤其是自2018年以来,尽管偶尔出现季节性波动,但总体来说,欧洲和亚洲的现货价格一直在下降。但直至2019年,美国天然气价格依然具有比较优势,波动较小、处于全球最低位,当年均价低于3美元/百万英热单位,亚洲天然气价格则仍高于全球其他地区。

2020年,在本就供应过剩的天然气市场上,新冠肺炎疫情进一步削弱了需求,天然气现货价格几乎失去了所有支撑,同时国际原油价格下跌的影响逐渐反映到与油价挂钩的天然气中长协价格上。主要消费区域不同定价机制的天然气价格差距大大缩小。自4月30日以来,美国天然气价格连续多天高于欧洲基准价格,5月5日美国合约价格首次超过亚洲基准价格,这在近10年来还是首次。受此影响,相比卡塔尔和俄罗斯的LNG产品,美国LNG产品已经不具备明显价格优势。据悉,由于美国天然气价格高于欧洲和亚洲部分地区售价,来自亚洲和欧洲的买家已经取消了6月份从美国进口的约20艘LNG货物。美国墨西哥湾沿岸LNG出口商面临极大压力。

尽管业界认为亚洲天然气基准价格低于美国基准价格只是短期现象,但这仍透露出近十年,全球主要消费区域天然气基准价格持续巨大差异格局或已终结。欧洲和亚洲的天然气价格迟早会恢复到相对于美国有所溢价的水平,但可能不会回到过去十年的水平,区域间天然气无价差或低价差或将成为新常态,这也为天然气定价机制的创新和改进提供了条件和契机。

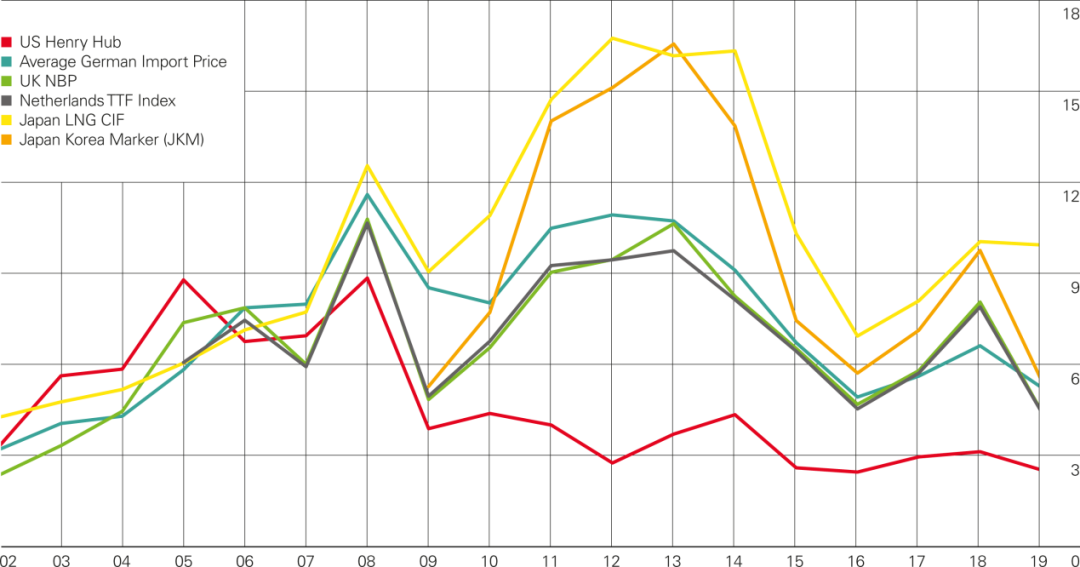

资料来源:BP

图5 2002~2019年全球天然气主要基准价格(单位:美元/百万英热单位)

3.天然气定价机制不断创新

天然气定价机制正在变得愈发多样化。管道天然气定价方式趋于灵活。全球LNG定价机制正逐步向与Henry Hub价格、亚洲JKM现货价格、煤炭价格挂钩的混合定价方式演变。

传统上,天然气主要由管道运输并被少数区域性供应商垄断,石油价格是天然气价格的主要参考,由此形成与油价挂钩的天然气定价模式。此外,由天然气交易中心决定的竞争性定价机制积极发展,尤其是美国参考其国内Henry Hub中心定价的LNG大量进入国际市场后,越来越多的天然气贸易采用交易中心竞价模式。随着现货贸易的增加,天然气定价方式正在变得愈发多样化。

管道天然气定价方式趋于灵活。为了使自己的天然气更具竞争力,俄罗斯天然气工业股份公司已经在对欧天然气合同中采取了妥协态度,具体包括将长期合约价格转成现货价格、降低照付不议条款比重以及对基准价格打折等。

LNG价格挂钩指数多样化。LNG供应能力的过剩和贸易形式的灵活多样,也为买方提供了多样化的挂钩指数选择。2019年以来,全球LNG市场先后诞生多种新的LNG定价方式。如壳牌和日本东京燃气公司签署的10年期LNG供应协议部分以煤炭指数定价,打破了市场挂钩油价、气价的惯例,以便更好地规避天然气发电成本风险,这也是首次在LNG合约中使用煤炭价格指数。壳牌与美国Next Decade公司签署的LNG供应协议中,四分之三的供气量与布伦特原油价格挂钩,其余与Henry Hub气价指数挂钩,这是美国首份与布伦特油价挂钩且由美国生产的LNG长期协议。美国切尼尔能源公司与EOG资源公司签订的天然气购销协议中,约三分之一的供气量与亚洲JKM现货价格挂钩,其余与Henry Hub气价指数挂钩。此外还有道达尔与美国Tellurian公司签署的LNG购销协议也是基于亚洲JKM指数等。还有消息称,部分买家开始尝试签署仅在冬季供货的长协,以求降低现货LNG价格季节性上涨的风险。

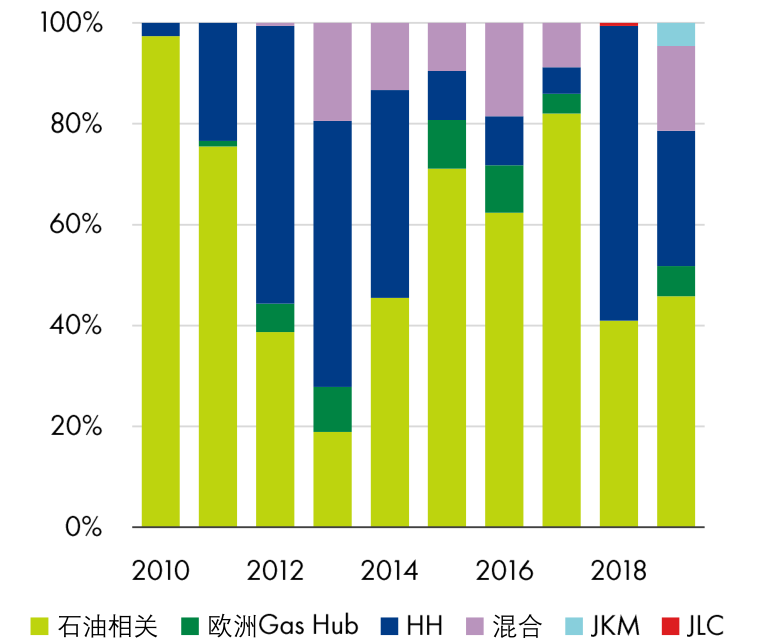

据统计,2019年,约有45%的新签订LNG购销合同挂钩油价,25%挂钩了美国Henry Hub价格指数,20%选择了混合定价,挂钩亚洲JKM现货价格指数或欧洲NBP价格指数的协议分别占5%左右。

资料来源:SHELL

图6 2010~2019年新LNG合约量中定价方式组成(按价格指数)

2020年以来,由于天然气市场严重供过于求,买方市场特征日益明显。买家期望根据自身的需求和条件调整长协合同,重新谈判价格条款,谋求与卖方达成新的平衡。同时,积极探索天然气定价机制多元化以规避市场风险也成为必然。

2020年以来天然气价格的下跌很大程度上受到新冠肺炎疫情的冲击、全球油价震荡的影响。与油价挂钩的天然气长协价格相应下降,同时全球天然气交易中心的现货价格对市场供求关系变得更加敏感。

一些亚洲买家此前几年签订的高价长协合同正给公司经营带来很大压力,追求价格重新谈判或将成为一大选择。印度最大天然气进口商Petronet LNG公司曾表示,“印度必须对国际LNG市场保持敏感。如果现货价格在2~3年内依然处于低位,那么除了重新商议长协合同,印度别无选择”。

同时,在充满不确定性的市场环境中,积极探索天然气定价机制多元化以规避市场风险,成为市场参与各方的共同选择。从目前趋势看,未来天然气定价机制将更加多元化,或将出现与其他指数挂钩的天然气定价方式。定价机制创新也将进一步冲击传统的与油价挂钩的天然气定价方式,天然气市场的复杂性和成熟度将进一步提高。

(二)贸易

1.LNG仍将是全球天然气贸易增长的主要驱动力

2020年1~5月,LNG贸易同比增长8.5%。相比LNG,在全球天然气需求下降的形势下,管道天然气贸易受到的影响更大,主要管道天然气供应商会选择不再向市场过度供货,而LNG具有更强的价格竞争力,供给相对更有韧性。

IEA数据显示,2020年1~5月,LNG贸易量保持高位,同比增长8.5%。其中欧洲LNG进口量为600亿立方米,同比增长20%。欧洲利用自身充足的再气化能力和灵活的管道供应资源,吸纳了LNG进口增量的三分之二,继续发挥平衡市场的作用。美国超越卡塔尔和俄罗斯,成为欧洲最大的LNG供应国,占欧洲LNG进口量的25%以上。同时,LNG输往欧洲对该地区传统的管道天然气贸易造成压力。总体而言,2020年前5个月,供往欧洲的天然气(包括LNG和管道天然气)同比下降9%。

相比LNG,管道天然气贸易在需求减少的情况下受到的影响更大。由于存在时间滞后性以及长协合约中价格公式的不同参数,管道天然气价格对市场供求关系、对油价变动的敏感程度通常不及LNG。在全球天然气需求下降的形势下,主要管道天然气供应商会选择不再向市场过度供货,而LNG往往具有更强的价格竞争力,供给相对更有韧性。以欧洲市场为例。欧洲市场处于全球LNG供应过剩与本地市场天然气需求下降的环境中。在合约允许的范围内,买家纷纷从管道天然气转向价格更低的LNG进口。今年一季度,地区管道天然气进口量出现下降,LNG进口量则创下历史新高。IHS Markit预计,2020年欧洲管道天然气进口量日渐疲软的趋势仍将持续,而LNG进口量将继续上升并达到创纪录的高点。

未来,LNG仍将是全球天然气贸易增长的主要驱动力。预计到2025年全球LNG贸易量将达到近6000亿立方米,在此期间全球LNG贸易结构也将发生一系列重大变化。

过去十年,全球天然气市场上LNG贸易增长超过90%,未来,LNG仍将是全球天然气贸易增长的主要驱动力。IEA预计,2025年全球LNG贸易量将达到5850亿立方米,较2019年增长21%。

在此期间全球LNG市场将发生一系列重大变化。进口方面,2023年中国将取代日本,成为全球最大的LNG进口国。到2025年,由于核能和可再生能源消费增长,日本LNG进口量将减少100亿立方米。由于再气化能力增长,中国LNG进口量将达1280亿立方米,几乎是2019年进口量的3倍。届时,中国LNG进口量将占到全球进口总量的22%,亚太市场将占到全球LNG进口总量的77%。出口方面,2023年美国LNG销量将超过卡塔尔,2025年将超过澳大利亚并一跃成为全球最大的LNG出口国。

2.现货市场流动性增长

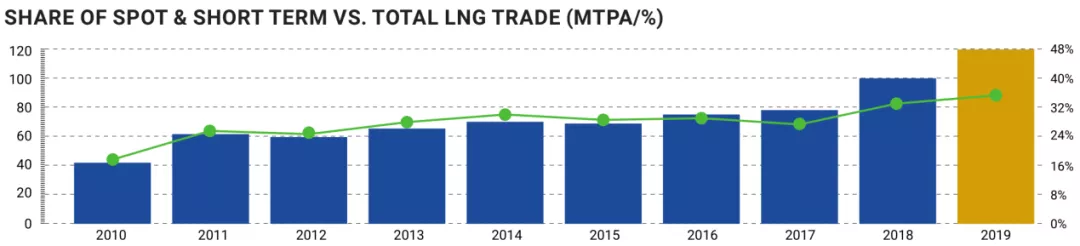

全球天然气现货和短期贸易逐年增加,LNG现货市场流动性逐渐增强。2019年,短期和现货交易在LNG贸易量中的比例已上升至34%。2020年,由于市场严重供过于求,天然气长协合同的履行受到影响,预计短期和现货交易的比例会进一步上升。

过去由于油价较高、天然气供应紧张,天然气生产商和出口商在市场上处于主动地位,购买方为了确保稳定的天然气供应,都愿意签订中长协合同,同时天然气管道、液化设施等基础设施建设需要巨额投资,通过签订中长协合同可确保项目融资。因此全球天然气贸易的中长协合同占比较高。

随着全球天然气市场发展,供需基本面逐渐宽松,尤其是LNG整体交易量增大、市场份额扩大,同时基础设施开发建设对下游长协买家的依赖程度有所降低,短期和现货交易在天然气贸易量中的占比逐步提高,天然气现货市场流动性逐渐增强。

来自GIIGNL的《2020年LNG产业年度报告》显示,2019年,由于美国和澳大利亚签署了数份长协合同,现货和短期交易量的占比增速低于2018年。全年全球LNG现货和短期交易量增加1970万吨,达到11900万吨,占总贸易量的34%,而2018年现货和短期交易量为9930万吨,在总贸易量中占比为32%。2019年现货和短期交易量的增长与2018年类似,主要来自于美国和澳大利亚灵活交易量的增长,以及贸易商和供应商液化处理量的增长,这些卖家寻求在更灵活的条件下交易天然气,以便优化其投资组合并管理交易风险。

资料来源:GIIGNL

图7 2010~2019年全球LNG现货和短期贸易量及占比

2020年,天然气进口商在国际天然气市场的地位和话语权进一步上升,由于市场严重供过于求,天然气长协合同的履行受到影响,预计短期和现货交易的比例会进一步上升。天然气现货市场及其流动性的增长,意味着有更多的天然气,其价格将从长协合同定价,逐渐转向基于短期交易的现货价格,越来越多的灵活供应将为客户提供更多选择。

3.贸易合约灵活性增强

全球天然气市场从卖方市场加速转向买方市场,买方将利用市场优势地位在天然气合约谈判中谋求各种优惠条款,包括调整定价方式、明确价格复议机制和放宽目的地限制等。随着天然气市场供过于求的趋势进一步加强,天然气贸易规则将变得更加灵活。

2020年,全球天然气市场加剧的供应过剩导致市场力量对比发生变化,市场从卖方市场加速转向买方市场,这促使买方与卖方重新谈判天然气合约以达成新的平衡。卖方需要更多考虑买方的需求和条件。买方在购买资源时会综合考虑合同类型、定价方式、合同条款、时间节点等多种因素,以便尽可能规避价格波动风险,获取最大收益。在这个过程中,买方将利用市场优势地位谋求各种优惠条款,包括调整定价方式、明确价格复议机制和放宽目的地限制等。在充满不确定性的市场环境中,预计买卖双方短期内都将对新天然气合同签订态度审慎。预计未来不设目的地限制的合同比例将进一步增加,供应方通过建立资源池增强供应的灵活性,买方通过合同中的价格复议条款获得更大的灵活性。随着天然气市场供过于求的趋势进一步加强,天然气贸易规则将变得更加灵活。

三 天然气项目投资与资产交易

(一)行业投资出现调整,部分投资推迟或取消

2020年,受新冠肺炎疫情影响,加上低油价以及极具挑战性的融资环境,天然气行业正在推迟或取消一些投资决策,行业投资迅速调整。

2020年,全球天然气市场供应过剩加剧,天然气价格跌至历史新低,本就受全球天然气需求增长预期推动的FID受到严重影响,再叠加油价下跌的影响,天然气行业投资决策更为复杂。一方面,低油价将使石油公司原油开发以及与油价挂钩的天然气销售收益明显降低,势必影响石油公司包括天然气开发在内的上游板块整体投资水平。另一方面,国际原油市场的频繁波动加剧了投资者对油气行业发展前景的担忧,在一定程度上导致企业融资困难。在投资信心下降的情况下,油气行业不可避免地要大幅度削减投资,推迟或取消一些投资决策,以弥补收入的严重不足。

LNG领域,2020~2021年面临FID的项目包括莫桑比克Rovuma LNG(产能1520万吨/年),卡塔尔Qatargas(产能3120万吨/年),美国Port Arthur LNG(产能1100万吨/年)、Energia Costa Azul LNG(产能240万吨/年)、Woodfibre LNG(产能210万吨/年)等。美国能源咨询机构Poten&Partners表示,受新冠肺炎疫情影响,加上低油价以及极具挑战性的融资环境,原本预计今年批准的LNG项目,大部分将被推迟,这些项目的产能达到2.28亿吨/年,其中大部分是美国的新LNG项目。即使是已经获得批准的项目也面临着被推迟的境地。

2020年3月,俄罗斯石油公司调整总产量超过400亿立方米的Rospan和Kharampur天然气项目的启动期。其中Kharampur项目启动日期被推迟到2021年,Rospan项目预计今年投入运营,但启动日期已多次推迟。4月,壳牌表示将美国墨西哥湾南部Whale油气田和英国北海Jackdaw天然气田的FID推迟至2021年。同月,卡塔尔将北部天然气出口项目扩建工程开工时间推迟至2025年,该项目扩建工程完成后LNG产能将达到1.1亿吨/年。

表1 近期大型LNG项目推迟情况(不完全统计)

资料来源:根据公开资料整理

大量LNG项目FID推迟将导致LNG行业发生结构性变化,有助于LNG供需逐步达到平衡。Wood Mackenzie公司表示,如果国际油价在2020年内维持低迷,可能造成全球重大天然气项目投资明显下降,将对2025年前后全球天然气特别是LNG市场供给产生较大影响。

(二)资产交易活跃,天然气战略地位提升

除了规划新项目并择机投资投产外,通过资产交易优化配置天然气资产组合也是其发展天然气业务的重要举措。当前情况下大量的油气资产待售,一方面,是许多企业尝试按照经营计划剥离低优先级资产的举措,另一方面,也是以较低价格收购所需油气资产、扩大投资组合的有利时机。

近年来,国际大石油公司几乎都不同程度地提高天然气业务的战略地位。除了规划新项目并择机投资投产外,通过资产交易优化配置天然气资产组合也是其发展天然气业务的重要举措。如壳牌2014年收购西班牙Repsol公司LNG资产,产能增加420万吨/年,2016年收购BG公司,获得大量天然气储量和位于多国的LNG资产。道达尔在2018~2019年连续收购多项LNG资产,包括Engie公司LNG承销合同、Anadarko公司莫桑比克LNG项目资产、俄罗斯Arctic LNG 2项目10%的股权。雪佛龙先后入股安哥拉LNG项目、澳大利亚Gorgon LNG和Wheatstone LNG项目,权益产能从300万吨/年迅速攀升至1780万吨/年。埃克森美孚通过收购Inter Oil公司,成为巴布亚新几内亚Elk-Antelope气田作业者,收购ENI公司在莫桑比克4区的25%股份以及Coral South浮式LNG项目、Mamba LNG T1-3项目等。

2020年6月初,独立能源研究机构Rystad Energy消息称,不包括自2019年四季度以来宣布的非常规资产和美国境内资产,目前全球待售的油气资产高达125亿桶,其中天然气储量超过75亿桶油当量。出售这些资产的主要有埃克森美孚公司、雪佛龙公司、道达尔公司和日本帝石石油公司等。同时,Rystad Energy指出,出售这些油气资产的,基本上都是上述国际大石油公司长期资产优化的行动。如资产出售规模最大的埃克森美孚公司,计划到2021年实现150亿美元的资产出售,2025年实现250亿美元的资产剥离,而计划出售澳大利亚巴斯海峡油气田50%股权的行动,是埃克森美孚于2019年9月就宣布的计划;雪佛龙出售油气资产的目的,主要是出售低优先级天然气项目,旨在控制长期成本;日本帝石出售澳大利亚业务,主要是为了集中精力做好总价达450亿美元的澳大利亚伊希提斯LNG项目。

当前情况下大量的油气资产待售,一方面,是许多企业尝试按照经营计划剥离低优先级资产的举措,另一方面,也是进入油气行业或以较低价格收购所需油气资产、扩大投资组合的有利时机。2020年7月,巴菲特旗下Berkshire Hathaway公司,宣布将斥资约97亿美元,收购美国天然气运输企业Dominion Energy的天然气资产,包括管道、储存设施和出口LNG终端等。这笔交易是2020年3月新冠肺炎疫情大流行和随后的市场崩溃以来Berkshire Hathaway公司的首次大规模收购,在一定程度上显示了资本市场对天然气行业的信心,以及天然气资产的长期价值所在。

当前和未来相当长时间,全球天然气消费仍将以较快速度增长,活跃的资产交易活动不仅有利于企业优化资产配置、提升自身竞争力,也是天然气行业不断进步的重要推动力量。

四 趋势展望

(一)天然气市场供需结构将深刻调整

从供需的角度分析,在原本供过于求天然气市场上,经济周期自然调整和疫情蔓延严重影响天然气需求,天然气需求增长速度在一定时期内难以赶上供应的增长速度。从短期来看,随着现有项目后续生产线陆续投运,已趋于饱和的全球天然气市场将受到进一步冲击。从长期来看,大量LNG项目FID推迟将导致行业发生结构性变化,有助于市场供需逐步达到平衡,之后将出现新一轮供给过剩。

在此过程中,需求侧,市场供给宽松和较低的价格为发展中国家更多地利用天然气提供了机遇,发电、燃料、化工等领域需求增长将推动天然气消费潜力不断释放。供应侧,市场竞争日益加剧。一方面,LNG 与管道天然气竞争加剧。随着供应持续增加,LNG在全球天然气贸易中的占比将不断提高,LNG供给增加导致LNG和管道天然气之间的竞争更加激烈。另一方面,供应国之间竞争加剧,主要表现在传统 LNG 供应国卡塔尔、澳大利亚等国与美国、俄罗斯的竞争。随着一批天然气管道和LNG液化设施投产带来的供气量提升,供应方市场竞争将更加激烈。

此外,新冠肺炎疫情将对未来的市场供需产生持久影响,抑制需求增长速度,并通过需求侧传导至供给侧,进而影响整个行业的生产经营和投资决策,增加市场的不确定性。疫情流行的时间以及经济恢复的步伐,将最终影响全球天然气市场的长期走势。

(二)天然气市场将逐步走向全球化

从价格的角度分析,北美天然气市场较为成熟,可独立于原油市场运行,亚太天然气市场,尤其是LNG市场,受储存方式、项目运行特点等限制,一直与油价保持较密切的关联,未能十分及时有效地反映各地天然气市场供求关系。受供需形势影响,目前主要消费市场不同定价机制的天然气价格差距已大大缩小,不同地区气价相互联动性和资源流动性进一步增强,全球天然气价格逐步趋同,贸易合约的签署更多地受到市场需求因素影响,天然气贸易的流动性、独立性、多样化均不断提升。

国际天然气贸易的新动向,有利于创新天然气或LNG交易方式和交易品种,也为进一步稳定全球天然气价格、形成全球化统一市场创造了机遇。更加全球化的天然气市场必将进一步推动生产消费的衔接,支撑天然气消费进一步增长。

(三)天然气“桥梁型能源”作用将进一步发挥

从能源转型的角度分析,未来天然气作为传统化石能源和新能源之间的“桥梁型能源”的作用还将进一步发挥。天然气既能满足目前需求,也能满足未来需求。可靠能源的供给并不能完全通过可再生能源来实现,至少目前尚无法实现。天然气是化石能源中最具增长潜力的品种,可作为可再生能源的补充,以其可靠、灵活、具有成本效益的特点,让人们能够大规模地使用更多、更清洁的能源。在全球能源低碳化趋势下,天然气凭借其储量丰富、清洁低碳以及经济稳定的优势,拥有广阔的发展空间。

目前充足的供应为天然气贸易提供了保障,但天然气发展仍面对着不少挑战,如各国的清洁能源政策。2019年11月,欧洲投资银行宣布,为应对气候变化挑战,将在2021年底前停止为一切化石能源项目提供贷款,根据这一投资新政,包括天然气发电项目在内的绝大多数化石能源项目都将排除在融资范围外,这意味着今后在欧洲天然气项目融资将受阻。欧洲投资银行也因此成为全球首个提出削减天然气项目贷款的主要多边金融机构。从中长期看,天然气产业发展空间将逐步受限,未来可能受到更多的政策性约束。因此,如壳牌所述,所有利益相关者都必须更加努力,确保公众支持天然气以充分发挥其作用。

参考文献:

[1]IEA.Global Energy Review 2020 – The impacts of the Covid-19 crisis on global energy demand and CO2 emissions[R].2020.

[2]IEA.Gas 2020[R].2020.

[3]BP.Statistical Review of World Energy 2020[R].2020.

[4]IGU.2020 World LNG Report[R].2020.

[5]GIIGNL.Annual Report 2020[R].2020.

[6]Центра энергетики Московской школы.Коронакризис: влияние COVID-19 на ТЭК в мире и в России[R].2020.

[7]Nikos Tsafos.Gas Line, Q2 2020[EB/OL].https://www.csis.org/analysis/gas-line-q2-2020.

[8]壳牌.LNG前景报告2020[R].2020.

[9]孙文.2019年全球液化天然气市场回顾与展望[J].国际石油经济,2020,28(06):83-94.

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......