载

大

会

官

方

A

P

P

评估未来十年的东南亚发电燃料组合

过去十年,东南亚经历了经济和电力需求的强劲增长。到2019年底,该地区约90%的发电量均来自常规能源(煤炭、天然气和水力), 而可再生能源则占比不足10%。下一个十年,东南亚将继续沿这一轨迹发展。为推动电力需求增长,独立发电商已经把重点放在燃气发电和可再生能源上。

需求增长仍将保持强劲势头

过去十年, 在电力需求强劲增长的推动下, 东南亚国家联盟(东盟)半数的成员国都实现了超5% 的年度GDP增长。缅甸和越南引领了该地区的电 力需求增长, 年峰值需求增幅超9.5%。尽管需求 增长迅速, 供应却未能跟上, 导致发电备用容量 处于较低水平。发电量储备利润率较低造成缅甸 停电频繁。从而, 减载在所难免。

下一个十年,随着经济的发展、电气化的推进和人口的增长,再加上工业化和城市化进程的带动,东盟电力需求将继续增长。其中,越南将是增长最快的国家——到2030年,该国每年总耗电量将翻番, 达到460太瓦时(TWh)。在大多数东盟国家, 电力需求结构将保持在70:20:10的比例, 即大约70%的需求要由基荷发电来满足,20%要靠腰荷发电,还有10%依靠峰荷发电。

火力发电将继续扮演重要角色

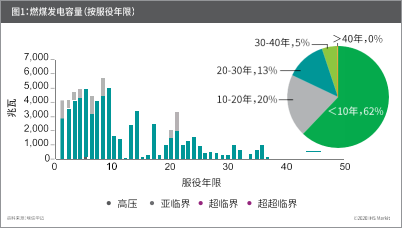

火力发电仍然是大多数国家电力发展计划的一部分, 因为它能提供稳定、可靠、平价(因国家而异)的基荷发电。如图1所示,目前,该地区运行的燃煤电厂机组仍相对年轻。由于95%的电厂目前都 服役不到30年,因此东南亚可能没有几家电厂会在未来十年内退役。同样,燃气发电厂也有70%以上服役尚不足20年。到2030年,大多数现有的煤电和天然气发电机组仍将保持运行。

目前在建的燃煤发电项目约为2100万千瓦, 燃气发电厂项目约为1700万千瓦。虽然最近很多燃煤发电项目都面临延期, 但施工已经开始, 项目取消的可能性很低。这些新增发电容量将在未来5-6年内上线,有助维持火力发电在发电燃料组合中的占比。

这些已规划项目存在一些不确定性。从政府的计划和开发商的项目公告来看,有5000万千瓦的燃煤发电和6200万千瓦的燃气发电项目正在考虑之中。这些项目总计需要约1400亿美元的新投资。随着燃煤发电获得的财政支持逐渐减少,一些拟议项目可能会从计划中剔除。另一方面,燃气发 电项目则始终能获得资金。它们面临的主要障碍是如何从国内天然气项目或液化天然气(LNG)项目获得天然气供应。考虑到各种制约因素,埃信华迈(IHS Markit)预测,到2030年煤炭和燃 气发电容量将净增约9000万千瓦。

雄心勃勃的可再生能源目标和政策带动下的新一轮发展大潮

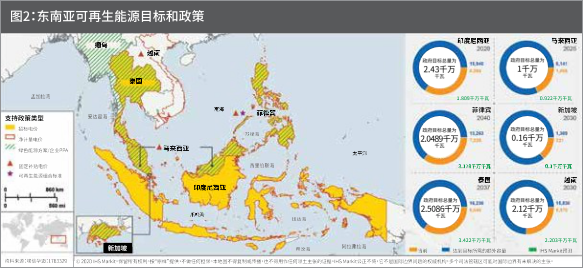

东盟设定了一个雄心勃勃的目标:到2025年,可再生能源在其能源组合中的占比要达到23%。各个成员国也设定了各自的可再生能源目标(RET)。这些目标大多低于东盟设定的指标,但也颇为可观。过去几年里, 大多数东盟国家都更新了自己 的RET,要么提高目标, 要么将目标年份提前。图2汇总了主要东盟国家的RET以及当前装机水平。

此图也显示了当前的可再生能源政策。大多数国家正从固定补贴电价(FiT)转向招标或其他模式。过去18个月,依靠93.5美元/兆瓦时的固定补贴电价, 越南从一个没有公用事业级光伏项目的国家转变成一个拥有约500万千瓦光伏容量的国度。越南政府计划在2020年从FiT过渡到光伏竞标, 同时降低已获批项目的FiT水平。菲律宾打算在建立可再生能源市场体系后实施可再生能源组合标准(RPS)。

作为其RPS规则的一部分,该国提出可再生能源发电占比每年应提高1%。总体来看,东盟国家一 致在积极调整政策,以便更好地支持其RET。

虽然政策支持有助于刺激可再生能源发展,但可再生能源成本的下降也是促进增长的重要因素。到2030年, 东盟国家的光伏平均平准化度电成本(LCOE)预计将下降50%,这将化解一直阻碍着可再生能源发展的成本之争。未来几年将掀起一 轮新项目开发热潮,可再生能源渗透率随后将达到更高的水平——稳定性、并网和弃电方面的挑战也会随之增加。根据埃信华迈(IHS Markit)的分析,并非所有国家都能实现其RET。在图2所示六国中,一半的国家都将无法达成目标,而另一 半则有可能实现目标,原因在于目标落后过时、并网可再生能源增长强劲以及电表后端光伏在工商业部门加速普及。

指日可待:结构均衡的发电燃料组合

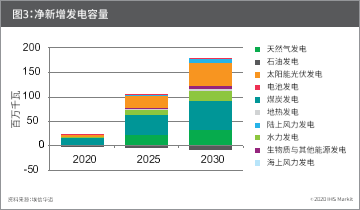

燃料组合的发展形式并不是“替代”。由于需求增长强劲, 所有发电技术均都有发展空间。埃信华迈(IHS Markit)预计各类型发电技术都将实现强劲增长,包括常规能源和可再生能源发电,而成本高昂的柴油和石 油发电则将逐渐淘汰。

到2030年,东南亚地区将新增1.78亿千瓦发电容量——其中约50%来自火力发电项目、32%来自可再生能源(光伏和风电), 其余则来自水力发电和 其他形式的可再生能源。在整个发电 燃料组合中, 燃煤和燃气发电厂将占 比73%左右, 略低于当前的76%。新增水电开发项目将受到资源潜力和供 需地点错配的制约。水力发电的占比 将保持在14%左右。下一个十年,光伏和风电占比将增长四倍, 即从25太瓦时增至 117太瓦时。总体而言,东南亚的未来发展趋势 是走向更清洁的,结构均衡的发电组合。更具可持续性的发电技术将进一步普及。

有关亚太地区主要电力资产和项目的全面数据、研究和分析,请访问:ihsmarkit.com/apra1

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......