载

大

会

官

方

A

P

P

1.1 维生素概念及分类

维生素是人和动物为维持正常的生理功能而必须从食物中获得的一类微量有机物质,在人体生长、代谢、发育过程中发挥着重要的作用。这类物质在体内既不能是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。

维生素的化学结构和生理功能是各不相同的,现在被列为维生素的物质有 30 多种,其中已知与生物体健康有关的有 20 多种,常见的有以下 13 种。从化学结构上看,各类维生素之间差异很大甚至毫无关联,因此维生素通常根据物理性质分类,可分为脂溶性维生素(如维生素 A、D、E、K 等)和水溶性维生素(如维生素C、维生素B1、B2、B6、B12、泛酸、PP、生物素、叶酸、胆碱等)两大类,水溶性维生素易溶于水而不易溶有机溶剂,吸收后体内储存很少,过量的多从尿中排除;脂溶性维生素易溶于有机溶剂而不易溶于水,可随脂肪为人体吸收并在体内储积,排泄率不高。

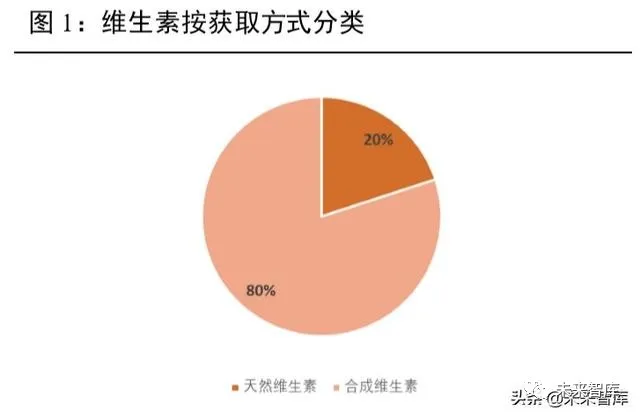

从获取方式上看,维生素可分为天然制品和化学合成品。由于天然维生素受原料和提取技术的限制,产量低、价格高,因此化学合成居主导地位,占维生素总产量的 80%左右。维生素行业各细分品种中,维生素 B 族、维生素 E、维生素 C 和维生素 A 市场份额最大,分别为 33%、30%、21%和 13%,其他维生素市场份额较小,总占比仅 3%。

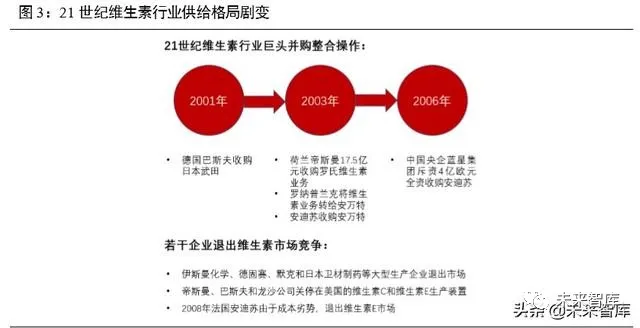

维生素的工业化生产始于 1934 年的瑞士罗氏。瑞士罗氏曾经是全球最大的维生素生产厂家,一度占有40%的世界维生素市场。上个世纪90 年代,瑞士罗氏、德国巴斯夫等维生素国际巨头结成“维生素卡特尔联盟”,逐渐垄断了国际市场,赚取了丰厚的利润,而后 1999 年“维生素卡特尔联盟”终结。进入 21 世纪,国际维生素巨头间并购整合不断,同时,鉴于世界主要发达国家环保持续严格监管、打击垄断价格操纵等原因,部分生产企业退出或关停相关维生素生产。维生素行业经过这一系列的整合调整,形成了中国企业、巴斯夫和帝斯曼三足鼎立的格局。

维生素行业进入壁垒较高。第一是技术壁垒,维生素生产涉及复杂的工艺,其工艺原由国际上维生素巨头所垄断,未掌握技术的企业难以完全复制现有维生素生产企业的生产线和工艺参数,同时难以获得制备维生素的关键中间体;第二是资金壁垒,维生素行业是典型的资金密集行业,没有雄厚的资本实力的企业,无法进入维生素行业,即使进入也无法形成有效的规模效应;第三是退出成本壁垒,维生素合成路线较长,且设备多属专用,退出成本很高;第四是品牌壁垒,为保证产品质量,各制造行业企业一般会选择维生素行业中的优秀品牌产品,并与维生素行业中优势制造商建立长期、稳定的合作关系。因此,非本行业企业通常较难以进入维生素行业,各品种基本呈现寡头垄断格局,且行业集中度较高。

我们对各种类维生素及其中间体的行业壁垒进行了统计。13 中常见维生素中,维生素 A、维生素 B7(生物素)、维生素 D3及维生素 E 的中间体合成技术壁垒高,生产企业少,中间体的供应情况可能在较大程度上影响维生素的生产;维生素 A、维生素 B1及生物素本身的合成技术壁垒高,市场难有新进入者。此外,维生素 B1、维生素 B5(泛酸)及维生素 B9(叶酸)合成工艺的环保壁垒高,若无高昂的环保投入,难以进入该行业。

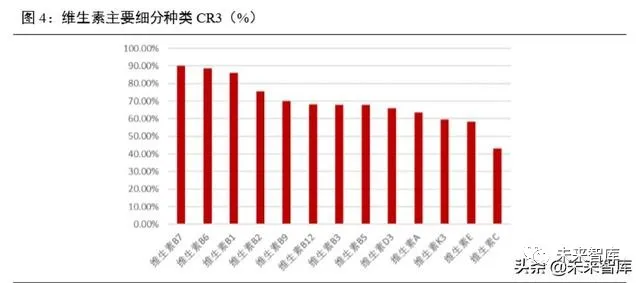

由下表可见,13 种常见维生素中,多数细分种类的市场集中度较高,其中维生素B1、维生素 B2、维生素 B6、维生素 B7及维生素 B9的 CR3达到了70%以上,已形成典型的寡头垄断格局;而维生素 C由于技术壁垒较低,行业产能过剩严重,虽也呈现 5 家厂商掌握主要产能的格局,但行业中小产能过多,产能过剩严重,行业集中度偏低,CR3 仅 43%。

我国维生素工业起源于上世纪 50 年代末,当时主要以生产医药用原料为目的;进入 70 年代,我国已能自行生产若干种 B 族维生素,并研究成功了维生素 C两步法生产工艺;80 年代,我国已基本形成除生物素意外的各种维生素生产体系,但中间体仍依赖进口,产量和规模远不能满足市场需求;90 年代以后,我国维生素和中间体产业均取得了突破性进展。目前我国已成为全球屈指可数的能够生产迄今发现的所有维生素品种的极少数国家之一,同时也是全球最大的维生素出口国之一,生产工艺及产品质量全球领先。

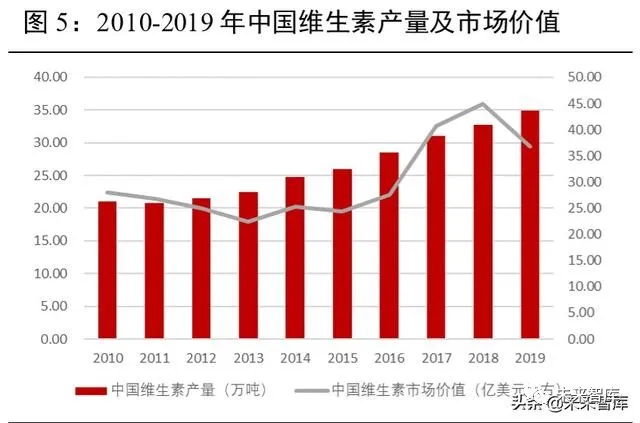

据博亚和讯统计,2010年至今,中国维生素总产量逐步上升,到 2019年达到34.9 万吨,同比增长 4.4%,占全球产量的 77%,维生素整体价格从高位回落,市场价值缩水至 36.7 亿美元。作为全球第一大维生素生产国,中国生产的维生素主要用作出口,2019 年中国维生素出口量为 26.9万吨,同比增长 6.7%,占同年国内产量的 77%,出口增速快于产量增速,主要源于2019 年非洲猪瘟疫情造成的国内需求下降,出口拉动市场;2019 年中国维生素出口金额 28.3 亿元,同比下降16.3%。

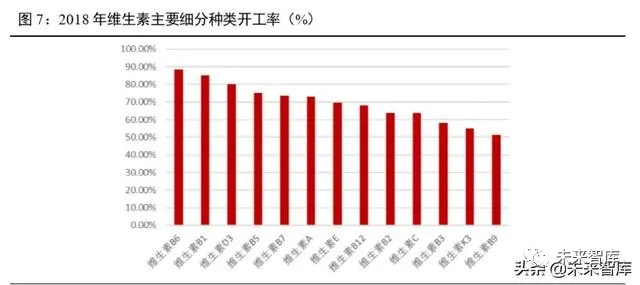

根据我们统计,维生素各主要细分种类 2018 年开工率如下图所示,13 个品种维生素的平均开工率约70%。由于 2016-2018年维生素整体景气度高,企业盈利情况好,市场上此前投建的新产能、原有闲置产能或扩建产能在 2019 年逐步释放,如下表所示,除几家大厂商的新建/置换产能外,还有行业新进入者的新建产能将可能对市场格局造成冲击,但即使新建产能能够顺利投产,大部分新工厂在原材料、工艺、成本、营销等方面与原有企业存在差距,市场竞争力不强,仍以低水平重复建设为主,在市场低迷时期将成为“睡眠产能”,维生素行业的寡头垄断格局仍然成立。

1.3 维生素行业需求特点:下游以饲料为主,需求具备刚性特征

维生素上游原料主要是石油化工原料及玉米、大豆等农作物,将上游原料加工为特定的中间体后,再将其生产为维生素。维生素行业相较上游原料石油化工行业及玉米、大豆等供应商来说规模较小,议价能力相对较弱。

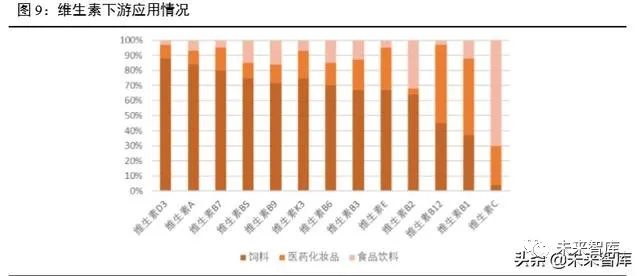

据公开资料显示,维生素下游主要有饲料、医药化妆品及食品饮料三个应用方向,其中饲料行业需求占比最大,达到 48%,医药化妆品及食品饮料行业需求占比分别为 30%和 22%。分品种看,多数细分品种下游应用中饲料占比大于 50%,其中维生素 D3、维生素 A 及维生素 B7饲料应用占比最大,超过 80%,而维生素 C 用于饲料的占比非常小,主要应用于食品饮料行业。

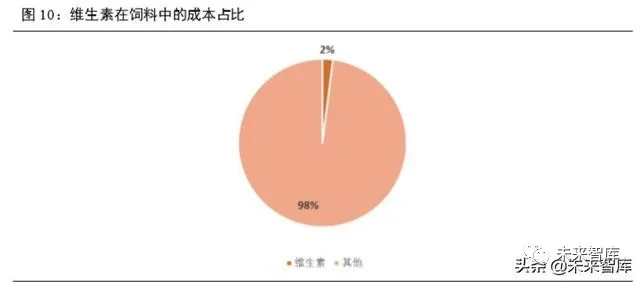

虽然饲料为维生素行业最重要的下游需求,但是维生素在动物配方饲料中的添加量却非常少。下表为荷兰帝斯曼对家禽饲料的维生素配方,可见每千克饲料中的单种类维生素添加量通常仅为毫克级别。

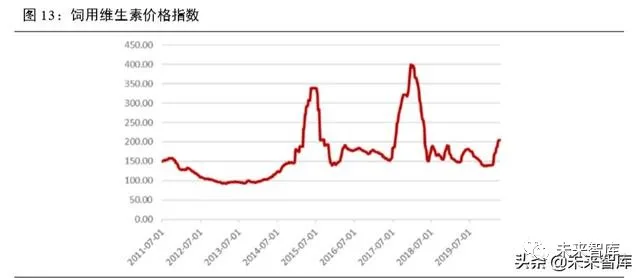

据中国产业信息网统计,由于维生素在饲料中的添加量很少,其成本占比仅为 2%,因此饲料行业对维生素价格敏感度较低,维生素产品拥有很高的价格弹性。由下表可见,维生素各主要细分品种 2010 年至今均有过超过 100%的价格涨幅,维生素 A、维生素B5和维生素 B9的最大涨幅甚至超过1000%。维生素的涨价原因通常来源于供应端,而供应端除不可抗力影响外,最常见的影响因素为环保因素。

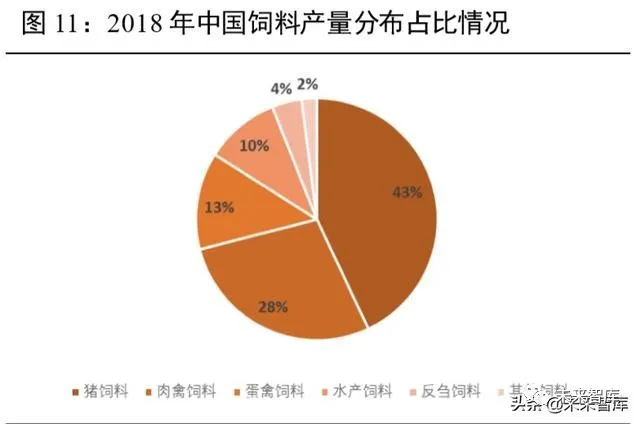

饲料行业中市场份额最大的是猪饲料,2018 年猪饲料产量占比为 43%,因此猪饲料是维生素最重要的下游消费领域之一。1995 年-2019 年,全球饲料总产量同比增速基本维持在 1%-4%范围,近 5 年平均增速为 2.84%,整体较为稳定。动物饲料为全球维生素行业最为主要的下游应用,饲料行业稳定增长使得维生素行业需求具有一定的刚性。

在全球饲料产量稳定持续上升的情况下,2019 年亚太地区饲料产量较 2018 年下降 5.5%,主要是受非洲猪瘟影响,亚太地区猪料主产国中国和越南跌幅最大,分别为 35%和 21%。

据公开资料显示,2020 年 3 月以来,全国共报告 13 起非洲猪瘟疫情,其中 12 起涉及家猪、1 起涉及野猪,12 起疫情一共扑杀 1313 头家猪,去年同期发生 24 起非洲猪瘟疫情,扑杀 24.02 万头生猪,2020 年疫情影响面明显弱于 2019 年。

此外,针对目前国内生猪养殖行业面临的困境,国家从政策层面入手提供了诸多支持。2019 年 7 月 3日,国务院办公室发布“关于加强非洲猪瘟防控工作的意见”,提出深入推进生猪标准化规模养殖,逐步降低散养比例;加大对生猪生产发展的政策支持力度;加快生猪产业转型升级。2019 年 8 月21 日,国务院总理李克强主持召开国务院常务会议,确定稳定生猪生产和猪肉保供稳价措施。会议强调,地方要立即取消超出法律法规的生猪禁养、限养规定,发展规模养殖,支持农户养猪。2020 年 2 月 5 日,新华社发布“中共中央国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见(2020 年 1 月 2 日)”,该文件指出确保 2020 年年底前生猪产能基本恢复到接近正常年份水平。

综上,2020年国内非洲猪瘟疫情影响面可能明显弱于 2019 年,且政策大力扶持生猪养殖行业脱困,国内猪饲料需求有望回暖,进而拉动饲用维生素需求。

1.4 维生素行业运行特点:周期性强,寡头形成“价格同盟”

维生素行业属于周期性行业,行业寡头垄断生产格局下,供应方对市场有极大的话语权,主要生产企业形成定价默契,尤其是市场低迷时行业内“价格同盟”强势有效。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......