载

大

会

官

方

A

P

P

全球化-高研发-高利润的正向循环是美国半导体企业成功的原因

根据 SIA 数据,2019 年美国在全球半导体行业的市场份额高达 47%,并在 EDA 软件、IP、 半导体设备、芯片等产业链环节均处于领先地位。我们认为,“全球化”是支撑美国半导体 保持全球技术领先的基础,多年来美国半导体行业的领导力离不开“高利润+高研发投入” 的商业模式,根据我们测算,2019 年美国半导体行业毛利润超过 1,200 亿美元,毛利率高 达 54%,超高的收入规模及利润率水平支撑美国半导体公司进行高昂的研发投入,2019 年 美国半导体公司的研发投入高达 400 亿美元,研发费用率达到 18%,而正是得益于高强度 的研发投入,Intel、英伟达、AMD 等美国半导体公司能够长期保持在全球的技术领导力, 从而获取高毛利,形成良性循环。

根据 SIA 和 WSTS 数据,2019 年中国占全球半导体销售额的 35%,而美国半导体公司在中 国的市场占有率达到 48%,2019 年高通、Microchip、镁光、Qorvo 等美国半导体大厂在华 收入占比均超过 50%,中国市场的半导体需求是美国半导体公司收入的重要来源。

全球变局下,全球半导体价值链可能面临巨大变化

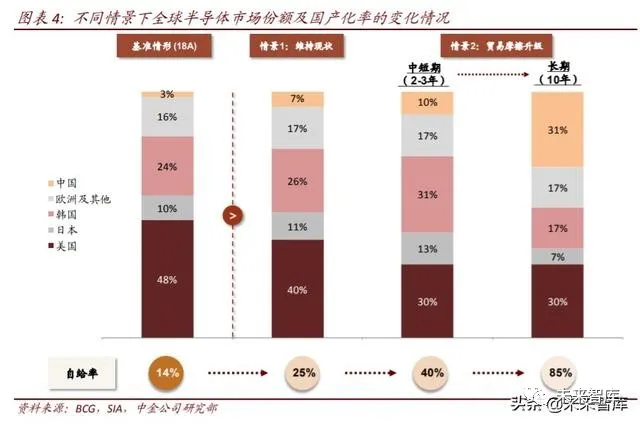

根据 BCG 预测,在中美贸易摩擦维持现状的情景下,未来 2-3 年内,美国半导体的全球市 占率将从 18 年的 48%下降至 40%,其市场份额将主要流向中国(+4ppts)、韩国(+2ppts)、 日本(+1ppts),中国半导体的自给率也将从 18 年的 14%上升至 25%。而在“中美贸易摩 擦继续升级”的假设下,未来 2-3 年内,美国半导体的全球份额将下降 18ppts 至 30%,中 国市占率将上升 3ppts 至 10%,韩国将上升 7ppts 至 31%,日本将上升 3ppts 至 13%。得益 于在存储器、逻辑等领域的优势以及强大的制造能力,BCG 认为,韩国可能将超过美国成 为全球第一大半导体供应商,全球市占率达到 31%。

从产业链环节来看,美国在 EDA 软件、半导体设备等领域竞争力突出。从芯片产品来看, 根据 Gartner 数据,美国在微处理器领域处于绝对领导地位,2019 年市占率高达 98%,并 在无线通讯芯片、模拟、逻辑、MCU、存储器等多个领域具备较强竞争力。我们认为,从 市场格局来看,短期内微处理器领域实现进口替代的难度仍然较高,但在存储、逻辑 IC、 模拟 IC、无线通讯芯片(包括射频)、MCU 等细分领域,韩国、日本、欧洲等地的半导体 企业同样具备一定份额。我们认为,中美贸易摩擦升级,可能导致国内终端企业将会从日 韩、欧洲等地寻求替代方案。

中国半导体设计公司已能够覆盖全球半导体市场空间的 28%

随着进口替代需求升温,在过去一年,我们看到在几乎所有的半导体品类,都涌现出一批 中国企业,虽然大部分企业在技术和市场份额上和美国半导体公司差距都还较大,但这为 中国缩短差距提供了可能性,从芯片品类来看,目前国产芯片在分立器件、传感器、无线 通讯芯片、应用处理器等细分领域已有所突破,全球市场份额超过 5%,合计覆盖了全球半 导体市场空间的 28%,但在 CPU、GPU、FPGA、存储器等领域仍十分空缺,目前国产化率 接近于 0。

► 计算芯片(CPU、GPU):根据 Gartner 数据,2019 年全球 CPU 市场规模 532 亿美元, GPU 市场规模 74 亿美元,主要用于个人电脑、云计算数据中心等,目前市场基本被 Intel/AMD/英伟达三家美国企业垄断,掌握大量架构与技术专利,大陆企业市场份额 基本为零。CPU 方面,目前国产 x86 架构 CPU 主要通过建立合资公司来使用 x86 授权 生产芯片,经过多年努力已与国际先进水平差距缩短至 3 年左右,并积极搭建服务器 用 ARM 架构 CPU 生态;GPU 方面,目前国产消费级 GPU 产品仍处于空缺状态。

► 存储器(NAND/DRAM):根据 Gartner 数据,2019 年全球存储器市场规模达到 1,095 亿美元,是市值最大的半导体品类,目前市场主要为韩国厂商领导,美国 Micron、Intel 等公司市占率达到 29%,2019 年来看国产存储器的份额仍不足 1%,但我们看到长江 存储的 64 层 NAND、合肥长鑫的 DDR4 DRAM 均已于 3Q19 开始量产,长江存储 128 层 NAND 也有所突破,未来随着国产厂商的产能进一步释放,我们预计存储器的国产 化率有望快速提升。

► 应用处理器(Application Processor):根据 Gartner 数据,2019 全球 AP 市场规模达到 401 亿美元,主要应用场景为智能手机、平板电脑等消费电子 SoC,得益于海思麒麟 SoC 近年来的迅速突破,目前中国厂商份额已提升至 12%,在性能表现上比肩高通、 三星、苹果等国际一线厂商,但我们认为新管制(5/15 美国商务部加强代工厂为华为 及海思进行芯片代工的管制)后未来海思 AP 的竞争力延续性仍有待观察。

► FPGA:根据 Gartner 数据,2019 年全球 FPGA 市场规模近 60 亿美元,主要用于通信基 站、人工智能、数据中心等领域,目前市场主要为 Xlinx 及 Intel(Altera)两家厂商垄 断,合计市占率超过 90%,国产厂商份额仍然有限。国内紫光国微子公司紫光同创在 国产 FPGA 的研发上处于领先地位,目前基于 28nm 制程的 FPGA 产品已研发成功,正 在主流通信设备厂商进行验证,我们建议持续关注国产 FPGA 的突破进展。

► 微控制器(MCU):根据 Gartner 数据,2019 年全球 MCU 市场规模近 180 亿美元,主要应用于消费电子、汽车、工控、医疗等领域,并在物联网有广泛应用,Microchip、 TI 等美国厂商在 MCU 有较强竞争力,市场份额达到 30%,但总体来讲市场较为分散, 近年来国内也涌现出兆易创新、中颖电子等优秀 MCU 厂商,2019 年全球市场份额达 到 3%,并在物联网、工控等领域获得较快发展,我们预计国产 MCU 的市占率有望进 一步提升。

► 模拟芯片:根据 WSTS 数据,2019 年全球模拟芯片市场规模达到 542 亿美元,TI、ADI 等美国厂商份额高达 60%,国产厂商份额仅为 3%,但也涌现出矽力杰、圣邦、思瑞浦 等一批优秀的模拟芯片厂商,近年来增速远高于行业平均增速。目前国产模拟芯片在 某些消费级电源管理芯片上已能够媲美 TI等国际厂商,但在高速、高精度数模转换器, 车规级模拟 IC 等产品上仍与美国厂商有所差距,同时在产品线广度上也落后于 TI 等厂 商。

► 无线通讯芯片:主要包含射频前端器件、基带芯片、Wi-Fi 芯片等,美国企业同样处于 领先地位,2019 年合计市场份额达到 65%,1)基带主要分为垂直整合和第三方供应 两种模式。主要三方供应商是美国高通和中国台湾联发科,二者市占率分别达到 36%/15%。大陆企业海思、展锐市场已经具有一定竞争实力,海思市占率与联发科基 本齐平。2)射频市场主要被美国(Skyworks/Qorvo/Broadcom)及日本(Murata)企 业垄断,但国产厂商已在射频开关、LNA、PA 等领域有所突破。

► 分立器件:包含二极管、晶体管等,主要为功率半导体,广泛应用于汽车、工控、新 能源等领域,全球市场规模达到 216 亿美元,美国厂商在功率分立器件上同样具有较 强竞争力,2019 年市场份额为 29%,根据我们测算,2019 年中国厂商的市占率已达到 13%,其中闻泰通过并购安世半导体切入标准品领域,大幅提升了国产厂商份额,此 外华润微、斯达等国产厂商近年来也在自研芯片上有所突破。

► 传感器:主要包括图像传感器(CMOS/CCD)、MEMS 传感器、指纹识别传感器、温度 传感器等,2019 年中国厂商份额达到 13%,超越同期美国厂商的 10%,其中韦尔股份 在 CMOS 图像传感器中排名全球第三,汇顶在指纹识别传感器处于领导地位,而歌尔 等公司在 MEMS 传感器领域也具备一定竞争力。

展望未来,我们认为 1)半导体国产化将沿着从市场规模相对较小、份额较为分散的芯片 (传感器、分立器件等)向市场规模更大、份额更为集中、技术壁垒更高的芯片(CPU、 GPU、存储器)发展,不断缩短与国际领先水平的差距;2)科创板的推出为众多半导体创 业公司提供了良好的上市土壤,帮助芯片企业提升研发投入,大基金等政府基金也将促进 存储器、CPU 等资本、技术投入难度较高的板块加速发展。

EDA 软件缺失主要影响设计效率,代工和软件加强合作可以部分弥补

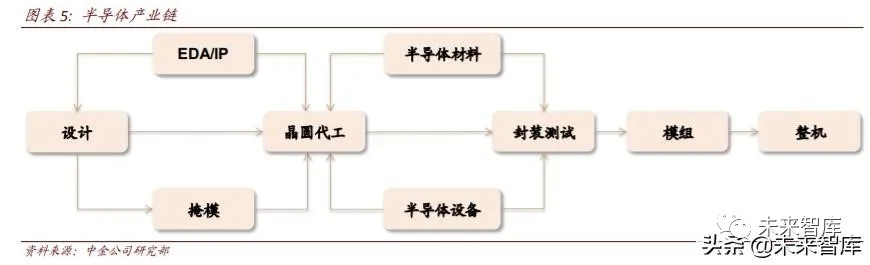

EDA(Electronics Design Automation)软件是一种在计算机的辅助下,完成集成电路的功能 设计、综合、验证、物理设计等流程的软件工具集群。在半导体产业链中,EDA 软件处于 上游位置,是芯片设计的“基石”,是推动芯片设计创新的重要辅助工具之一。

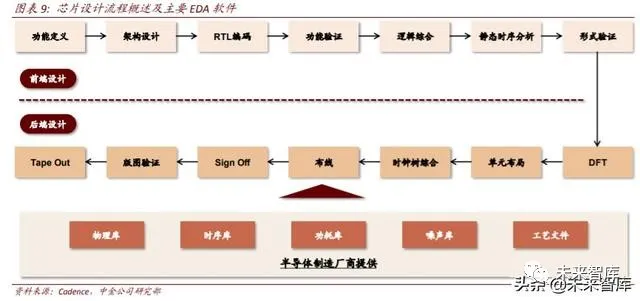

芯片设计流程主要可分为前端设计(Front end)与后端设计(Back end),其中前端设计(也 称为逻辑设计)主要涉及芯片的功能设计,后端设计(也称为物理设计)主要涉及工艺有 关的设计,使其成为具备制造意义的芯片。细分来看,芯片设计包含流程包含 RTL 编写、 功能验证、逻辑综合、形式验证、DFT(Design for Testability)、布局布线、Sign Off、版图 验证等多个流程,综合来看, EDA 软件主要包含以下功能:

► 功能验证:保证设计的功能正确,并确保芯片能够实现预定和期望的行为和动作。

► 逻辑综合:将用行为级语言描述的各功能模块向低级语言翻译,用底层逻辑门组合实 现电路模块的功能。

► 布局布线:用有实际的物理参数的逻辑门替代逻辑综合后的逻辑门,并且将其按照既 定的功能互联在一起,使其形成具有制造意义的版图

► Sign-Off:保证芯片设计的所有图线、时序以及功耗都符合制造、产品和系统的要求。

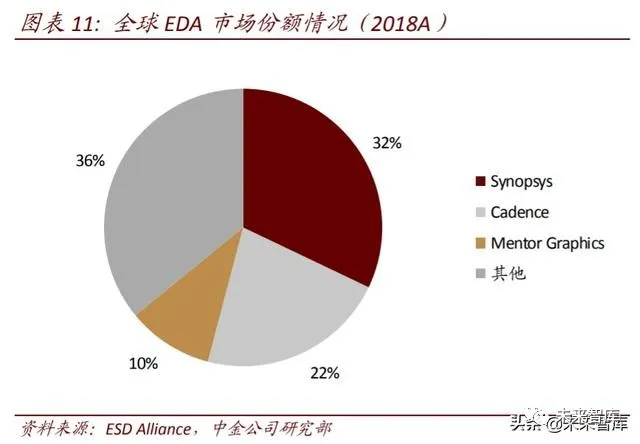

从竞争格局来看,根据 ESD Alliance 数据,2019 年全球 EDA 市场规模达到 105 亿美元,通 过多年的兼并整合,目前 EDA 软件市场目前处于寡头垄断的格局,由 Synopsys(美)、Cadence (美)、Mentor(2016 年被西门子收购)三家厂商主导,合计市占率超过 60%,得益于多 年来的研发投入与产业链上下游生态的搭建,三家主流厂商在 EDA 市场已建立起一定的行 业壁垒和用户粘性,近年来市场份额维持稳定。

分析 Synopsys、Cadence、Mentor 等厂商的产品布局及发展历程,我们认为一个好的 EDA 软件厂商应该具备:

► 完整的工具链:目前全球只有美国的 Synopsys、Cadence 两家企业都能提供前端到后 端的全流程解决方案。其中 Synopsys 在数字芯片设计工具上处于领先地位,其逻辑综 合工具 DC 和时序分析工具 PT 在细分领域市场份额几乎达到 100%, Cadence 则在模 拟芯片以及数模混合芯片的设计软件上具有优势。Mentor 的 EDA 工具虽然没有 Synopsys、Cadence 全面,但在某些领域(如 PCB 涉及)和物理验证及 Sign-Off 等步骤 的点工具上拥有很强竞争力。

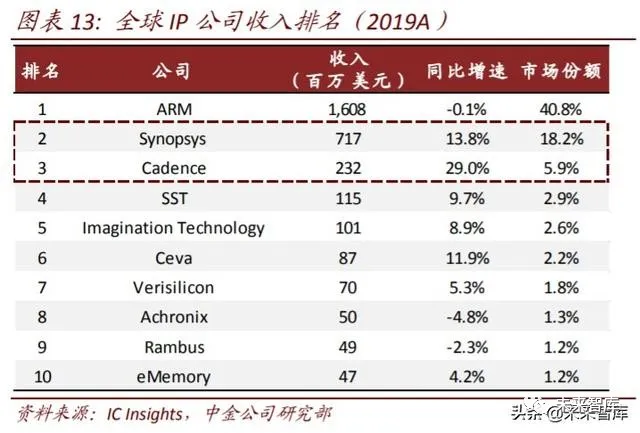

► 晶圆代工和 IP 厂商的配合:EDA 厂商需要晶圆制造厂提供的各类物理库,以及 ARM 等主要 IP 公司的专利授权配合才能工作。Synopsys、Cadence 等 EDA 厂商往往与晶圆 厂深度合作,在工艺开发的早期协助晶圆厂进行研发、提供基础 IP,形成双赢局面。此外 Synopsys 和 Cadence 分别位列全球半导体 IP 公司的第 2、3 名,除了与 ARM 等 IP 公司配合外也提供大量基础 IP,进一步增强用户粘性。

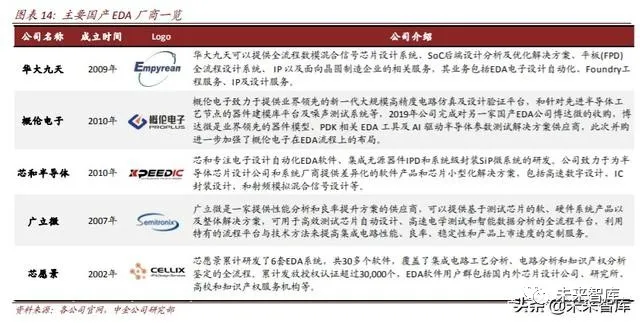

短期 EDA 软件进口替代仍然有很大难度。目前华大九天,概伦电子,广立微,芯禾科技等 国产 EDA 软件已在一些特定领域(模拟 IC、FPD)及部分点工具(后仿真、时序分析等) 上实现了技术突破,但在全流程的 EDA 平台、产业链生态等方面和海外厂商有较大差距, 进口替代仍有较长距离。长期来看,国产 EDA 软件公司需要从“点”突破,向“面”发展,强化与国内晶圆厂的工艺合作,以及与 IP 公司的配合,构建全流程的 EDA 软件平台,这样 才能对海外 EDA 厂商进行有效替代。

半导体设备的投资机会

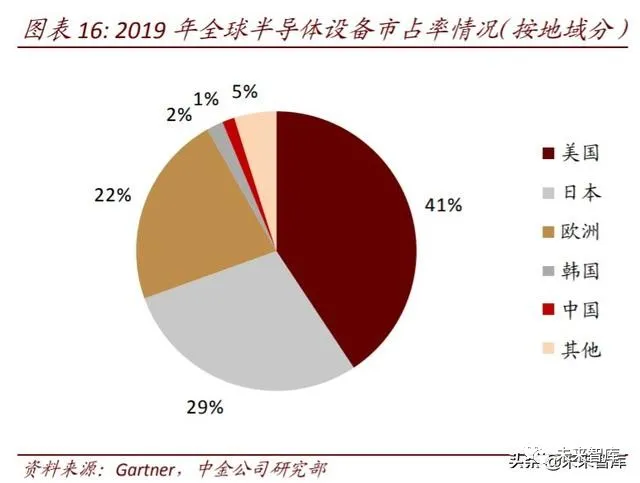

全球半导体设备市场:美国主导,日、欧具备较强竞争力。根据 Gartner 数据,2019 年全 球半导体制造设备的市场规模达到 598 亿美元,根据晶圆制造工序的不同,半导体设备又 可细分为光刻、刻蚀、沉积、清洗、CMP、热处理、过程控制等设备,细分设备领域的竞 争格局各不相同,但总体来看,美国设备厂商占据领导地位,根据 Gartner 数据,2019 年 美国设备在全球市场份额达到 40.7%,AMAT、Lam Research、KLA 三家美国厂商分列设备行 业第一、三、五名,在刻蚀、沉积、过程控制等工序占据领导地位;日本设备商同样具备 很强竞争力,2019 年全球市场份额达到 28.8%,代表厂商为 TEL(东京电子)、SCREEN、日 立高科、Nikon、Canon 等,在热处理、涂胶显影、刻蚀、清洗、中低阶光刻机等领域表现 突出;此外,得益于 ASML 在光刻机领域及 ASM International 在沉积领域的优势,欧洲厂商 市场份额达到 22.3%。

目前国内半导体设备在半导体制造的主要环节均有突破,在刻蚀、清洗、去胶、热处理/ 氧化扩散等环节已具备部分的进口替代实力,但在产品线深度以及先进制程的覆盖面上仍 与国际厂商有较大差距,同时,美国企业在刻蚀、沉积、离子注入、过程控制、CMP 等关 键工序处于市场主导地位,在先进制程的一些细分设备上市占率接近 100%,我们认为,短 期实现半导体设备的完全进口替代仍有较大难度。

► 热处理/氧化扩散设备:主要为 AMAT、TEL、Kokusai 等美、日厂商主导,国产设备也 具备一定竞争力。北方华创在立式氧化/扩散炉等产品上具有较强竞争力,根据招标网 数据,北方华创的氧化扩散炉在长江存储前 20K 月产能的招标份额超过 20%;此外, 国产厂商在快速热处理(RTP)设备以及 LPCVD 立式氧化炉设备上也已有所突破,竞 争力不断提升。

► 涂胶显影/去胶设备:根据 Gartner 数据,2019 年 TEL 在涂胶显影设备处于垄断地位, 市占率高达 91%,国内厂商芯源微的涂胶显影设备已在后道封装、LED 等厂商实现出 货,但与 TEL 仍有较大差距;在去胶设备上,国产厂商目前已基本具备了进口替代能 力,国产去胶设备在国内主流晶圆厂已获得较高份额。

► 光刻机:根据 Gartner 数据,目前全球光刻机市场为 ASML 垄断,2019 年市占率高达 83%,在高端的 EUV 光刻机市占率达到 100%,目前国产光刻机在成熟制程光刻机上已 有所突破,我们建议持续关注国产光刻机的研发及验证进展。

► 刻蚀设备:目前市场主要为 Lam Research 主导,2019 年市占率高达 45%,TEL 与 AMAT 市场份额分别为 28%/18%。国内中微在 CCP 介质刻蚀已有较强积累,已实现了对部分 先进制程、存储器厂商的覆盖,北方华创在 ICP 硅刻蚀设备上处于国内领先地位。国 产刻蚀设备近年来发展较快,但在产品线的广度、深度上与 Lam Research 仍存在较大 差距。

► 薄膜沉积设备:1)CVD:目前市场由美国厂商主导,市场份额超过 50%,国产化率较为有限,仅在 PECVD 等细分设备上有所突破;2)PVD:全球市场份额高度集中于 AMAT, 2019 年达到 85%,国内北方华创在 Al Pad PVD、HardMask PVD 等细分产品上已取得一 定成果,已成功导入长江存储等主流厂商。

► 清洗设备:目前市场主要为日系厂商 SCREEN 主导,2019 年市占率为 51%,近年来至 纯、北方华创(Akrion)等国产设备公司近年来不断在单片、槽式等清洗设备上有所 突破,国产化率不断提升。

► 离子注入机:目前市场为美国厂商主导,AMAT 与 Axcelis 合计市占率超过 78%,目前 国产设备仍相对空缺。凯世通(万业企业子公司)目前已成功研发了低能大束流离子 注入机,公司表示有望在 2020 年底实现量产,我们建议关注离子注入机的国产化进展。

► CMP 设备:目前市场被 AMAT 主导,市占率超过 66%,Ebara、东京精密等日系厂商也 具备一定竞争力。CMP 设备目前国产化率相对有限,

► 过程控制设备:目前市场主要为美国厂商 KLA 主导,市占率超过 54%,目前过程控制 设备国产化率仍然很低,目前国产厂商仅在晶圆表面缺陷检测等细分产品上实现突破, 在产品线实力上较 KLA 等厂商仍然差距较大。

► 短期来看,我们认为美国半导体设备的完全进口替代仍有较大难度,即使代工厂能够 从日本、欧洲以及韩国等地寻求替代方案,但因为缺乏美国先进的半导体设备及方案 的支持,产线也会在良率、效率、成本及性能上有所缺失,在全球市场竞争中处于劣 势。

► 长期来看,我们认为需要加强和日本(东京电子、日立高科、SCREEN)等非美系半导 体厂商的合作,并关注国产半导体设备厂商在光刻、刻蚀、沉积、离子注入、过程控 制等关键环节的突破进展,建议关注北方华创、中微半导体等国产设备龙头企业。

日本半导体行业的崛起(1980-2000)

在半导体上,日本从 1980 年代到 2000 年左右,一直保持世界领先,主要是在 DRAM 等产 品上保持世界领先的质量和成本优势。但由于 1)商业模式上固守 IDM 商业模式,导致台 积电等代工企业崛起,2)对 CPU 投资不足,错过 PC 及手机芯片两次大周期,3)在 DRAM 等传统强项上,资本开支决策输给三星。

根据《日本电子产业兴衰录》一书中的叙述,1957 年日本政府制定了“电子工业振兴临时 措施法”和“电子工业振兴 5 年计划”作为日本政府的重点政策,扶植本国技术发展,为 本国半导体企业的成长提供了良好的环境。20 世纪 60 年代,日本积极引进先进技术,通 过学习和复制美国的技术来发展晶体管业务,并通过不断改良生产工艺提高出货量。

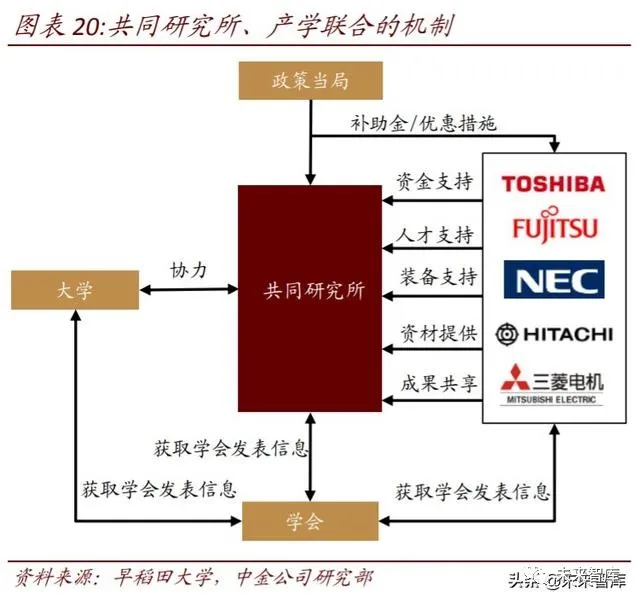

1976 年“超 LSI 技术研究协会”诞生,同年,日本政府启动了“DRAM 制法革新”国家项 目。协会还成立了共同研究所,里面的研究人员来自具有直接竞争关系的各大企业,包括 富士通,日立,NEC,三菱电机和东芝。项目总预算 700 亿日元,政府出资 300 亿日元,五 大公司筹资 400 亿日元。各企业的分工合作和良性竞争取得了丰厚的研究成果,保证了 DRAM 的量产成功率。日本的共同研究所形成了一个开放式创新的场所,是企业和国家携 手创新的典范。

“台积电+美国设计”取代日本 IDM?

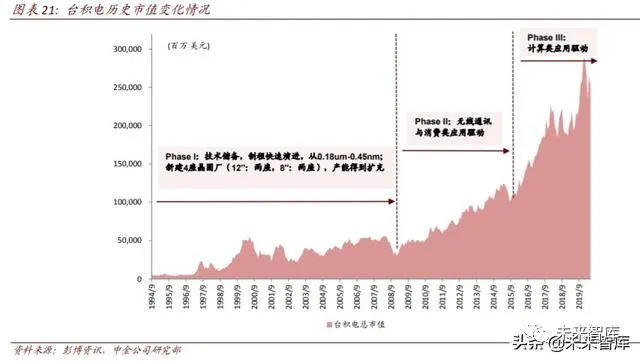

1987 年台积电的成立标志着纯晶圆代工模式的诞生,在获得 Intel 技术认证之后,台积电不 断获得高通、英伟达、联发科、博通等重要客户订单,“台积电+美国设计”的模式开始彰 显优势。轻资产的 fabless 模式和产生规模效益的代工厂模式取得迅速的发展,台积电的成 功引领更多企业进入晶圆代工领域,行业规模不断提升。与此同时,擅长精益制造的日本 企业因不肯放弃工厂而拒绝采用设计和制造相分离的模式,继续使用 IDM(垂直整合)模 式。据 IC Insights 统计,比较 2000 和 2018 年全球前 10 位半导体企业,IDM 企业从 10 家减 少到 6 家。

日本是如何输掉和三星的存储器大战?

日美半导体协定给韩国半导体带来机会。1980 年代初,韩国开始大力发展半导体工业,当 时的韩国技术、资金、市场远远不如美国、日本。1986 年的日美半导体协定保障了半导体 的市场价格,给了韩国半导体生存的空间。

美国为了打压日本,开始扶植韩国半导体。韩国企业不仅获得了美国的授权技术,还从日 本半导体企业挖走大量人才,因此获得了日本的半导体存储器技术。通过加大投资建厂, 韩国开始抢占日本半导体存储器的市场份额。

日本厂商缺乏对市场的密切关注。在 PC 兴起之后,市场对质量一般但价格更低的 DRAM 产品产生了大量的需求,而日本企业致力于提高产品质量而生产出“性能过剩”的产品。根本原因在于日本半导体企业只强调生产技术而不注重营销,缺乏对市场的敏锐度。相比 之下三星更能紧跟市场,通过积极调整产品策略,韩国厂商后来居上抢占了 PC 的市场份额。

在随后的十年时间里,日本企业的 DRAM 存储器业务相继重整合并、退出。直到 2012 年, 尔必达的 DRAM 存储器业务破产被镁光收购,日产 DRAM 彻底退出了历史的舞台。

日本半导体兴衰史的经验和教训

回顾日本半导体行业的兴衰史,我们认为 80 年代日本半导体崛起主要来自于日本政府推动 本国企业进行有机合作合作,通过举国体制在通用技术以及存储器等芯片上取得突破,而 在半导体产品端的突破也带动了上游半导体设备/材料的进口替代需求,催生了如东京电子、 SCREEN、日立高科等众多日本半导体设备公司以及 SUMCO、信越化学等全球领先的日本材 料公司。而进入 90 年代后日本半导体的衰落则主要由于 1)固收 IDM 模式,在与台积电与 美国芯片设计公司主导的“Fabless+Foundry”的模式竞争中落于下风;2)在 CPU 上投资不 足,进而导致接连错过 PC、智能手机两次下游需求的爆发;3)在存储器的资本开支、市 场营销等方面被韩国企业反超。

对于中国半导体行业而言,我们认为日本半导体行业变迁的主要启示在于 1)需要加强产 业链间公司的有机合作,例如加强设备厂商与晶圆厂的合作研发,加强 EDA 软件公司与代 工厂的工艺配合等;2)继续加强政策扶持,在关键芯片(如存储器)等半导体技术上实现 突破;3)紧跟产业模式和下游应用的新兴趋势,例如在物联网、5G、AI 等领域提前布局。

(报告观点属于原作者,仅供参考。报告来源:中金公司)

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......