载

大

会

官

方

A

P

P

“贸易战是阶级战”书评

马丁-沃尔夫

山东理工大学 孙继成 于楠然 译

“这本新书探讨了为何全球冲突更多来自国家内部的裂痕,而不是国家之间的冲突”

编者按

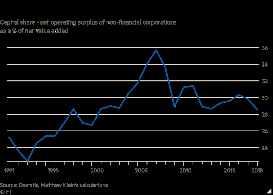

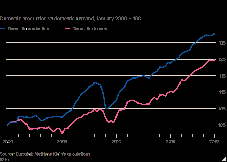

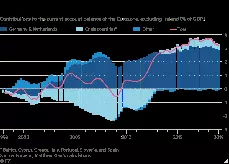

马丁·沃尔夫(Martin Wolf)是《金融时报》的首席经济评论员。他这篇书评发表于该报2020年6月23日。所评之书是今年耶鲁大学出版社刚出的“贸易战是阶级战”一书。从书名中可以看出,该书试图不从“大国博弈”视角来理解当前世界发生的一切。这不是说“大国博弈”不存在,而是说我们还是需要精致的阶级分析才能全面地理解世界。马丁·沃尔夫把此书的观点总结为:今日世界性危机有两大根源---收入分配从多数人手中向富裕的精英阶层倾斜,以及美元独特的全球地位。

哥伦比亚大学经济史教授Adam Tooze主持的关于本书的视频讨论会的文字记录(https://phenomenalworld.org/interviews/trade-wars-are-class-wars)可以和马丁·沃尔夫这篇书评一起阅读。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......