载

大

会

官

方

A

P

P

低价LNG将使国内天然气供应结构得以调整,管道气市场化改革将迎来新契机。

图片来源:视觉中国

经过数个日夜的不间断航行,2548万吨的液化天然气(LNG)搭乘LNG船,从澳大利亚、卡塔尔、马来西亚等国的港口出发,陆续抵达了中国口岸。

与去年1-5月相比,中国LNG进口量增加了7%,花费却少了105亿元。海关数据显示,这一进口总金额为727.77亿元,同比减少约12.7%。

中国天然气进口主要分两种形式:管道气和LNG。管道天然气也称作压缩天然气,将天然气经过一定工艺处理后,通过管道运输到加气站。

LNG则指的是经过净化处理、超低温液化后的天然气,利用专门的LNG船或槽车进行运送,使用时需重新气化。它广泛应用于发电、玻璃、陶瓷等行业,也可用于家庭用户的燃料,尤其是缺少天然气管道的地方。

随着LNG产业的发展,2015年开始,中国进口天然气中LNG的占比逐年上升,并在2017年超过管道气,成为最主要的进口气来源。

在天然气消费增长式微的新形势下,国际LNG进入了低价时代。这直接导致其与管道气的竞争愈加激烈。

接受界面新闻采访的业内人士普遍表示,低价LNG将使国内天然气供应结构得以调整,管道气市场化改革将迎来新契机。

国外LNG滞销,量足价低

今年以来,国际LNG价格不断下挫。

芝商所(CME)公告称,从5月17日开始,部分天然气期货和期权合约将在芝商所Globex中,被标记为可以承受负价格。

图片来源:上海石油天然气交易中心

LNG现货市场也不乐观。一直是需求增长主力的东北亚地区,8月现货到岸价为2美元/百万英热区间。这比去年同期的5.98美元/百万英热现货均价,降低了67%。

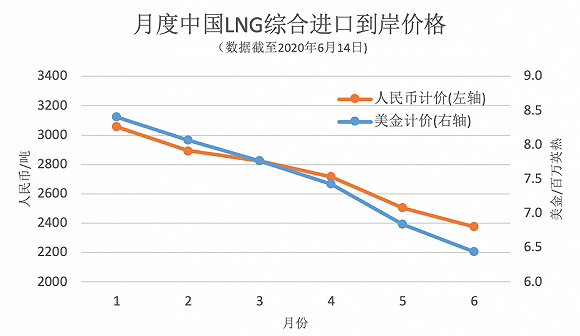

这也带动国内LNG价格屡破历史新低。隆众数据显示,今年上半年国内LNG平均价格为3189元/吨,同比下跌23%。

多位接受界面新闻采访的业内人士认为,LNG进入低价时代,根本原因在于全球天然气需求增幅持续下降。

此外,低油价背景以及年初北半球气温偏高、去年新增LNG出口设施投产量创新高等因素,也助推了现货价格走低。

3月初,国际油价开始下跌。4月,继续深跌,WTI原油期货价格更首次跌至负油价。之后,油价长时间在30美元/桶以下的低位区间。

6月,BP发布《世界统计年鉴2020》显示,去年全球天然气消费增量为780亿立方米,增幅仅为2%,较上年5.3%的增速下降3.3个百分点。

与之相比,全球天然气产量却出现大幅增长,尤其是LNG产能的增长。

中国石油集团经济技术研究院发布的《2019年国内外油气行业发展报告》显示,去年全球LNG液化产能增至4.32亿吨/年,同比增长9.5%,高于上年8.9%的增速,全球供应过剩约7000万吨。

新冠疫情是压在天然气需求身上的一根稻草。

工商业用户复工复产尚未完全恢复,全球天然气需求增速进一步放缓。国际能源署4月发布的《全球能源评估报告2020》显示,今年一季度,全球天然气需求下降了2个百分点。

作为全球第一大天然气进口国,中国选择在此时加大LNG进口。1-5月,中国LNG进口量增加了7%。

中国进口LNG的定价形式主要由两部分构成:以长协为主的定期购销协议和现货采购协议。

其中,定期购销协议在进口LNG中的占比约为八成,其计价方式多与国际原油价格挂钩,且有3-6个月的延后期;现货采购占比较少,多采用区域性随行就市的计价方式。

“由于计价周期的缘故,部分6月到岸的进口船货,开始反映出3月至今国际原油价格大跌的影响。”上海石油天然气交易中心指数研发部王诗韡对界面新闻表示。

国内管道气承压,降价促销

在进口LNG量增长的挤压下,国内进口管道气量出现了微降。

界面新闻根据海关数据统计,今年前4个月,国内进口管道气为约1464万吨,比去年同期下降5.9%。

多位业内人士对界面新闻称,今年进口LNG在国内天然气消费中的占比将进一步提升。

隆众资讯天然气分析师王皓浩表示,LNG已替代了一部分管道气份额。以华北市场为例,LNG抢占的管道气份额约为360万立方米/天。

上海石油天然气交易中心管道气交易部负责人熊伟持相似看法。他表示,在低价LNG新形势下,有些管道气用户开始用LNG进行替代,特别是在天然气增量领域,LNG的使用份额有所扩大。

与此同时,作为全球天然气消费大国,中国天然气消费增速出现下滑。

国家发改委数据显示,1-4月,天然气表观消费量1044.5亿立方米,同比仅增长3.3%,与去年同期相比,增幅下降10个百分点。

同期,国内天然气产量增幅下降并不明显。1-4月,国内天然气产量为637.2亿立方米,同比增长9.3%,增幅同比仅下降0.2个百分点。

“因为国产气的使用仍排在优先级。”中石油经济技术研究院内部人士告诉界面新闻,目前国内外形势和风险挑战较大,忧患意识和底线思维尤其重要,国内几大石油公司仍将以保国产气为先。

“进口LNG价格虽低,但目前天然气进口量增幅并不大,所以对国产气的市场份额影响有限。”上述中石油内部人士称。

海关总署数据显示,1-4月,中国进口天然气446.2亿立方米,同比增长1.5%。相较去年同期,增幅下降了12.3%。

在天然气消费增幅收窄及低价LNG冲击的叠加影响下,作为国内最大管道气供应商的中石油,已开始对管道气进行“降价促销”。

隆众资讯称,5月20日,中石油出台原料气阶梯价格模式——装置负荷越高、生产成本越低,以此鼓励LNG工厂提高生产负荷,消化管道气压力。

据《中国能源报》消息,中石油制定的降价“促销”方案是:当LNG工厂装置负荷低于40%(含40%)设计产能生产时,该部分量用气价格执行基准价格上浮3%;当LNG工厂装置负荷以40%-80%(含80%)设计产能生产时,超出40%负荷量用气价格执行基准价格下浮5%。

当LNG工厂装置负荷高于80%设计产能生产时,超出80%负荷量用气价格执行基准价格下浮10%。

隆众资讯称,中石油针对西南地区部分直供用户的供气价格,已低于当地门站价。

因工商业用户复工复产尚未完全回归正常,低气价对国内天然气消费的拉动并不明显。

一位不愿具名的城市燃气企业相关负责人对界面新闻表示,中石油对公司供气实行降价后,企业对下游部分工商业用户给予了优惠举措。

但工商业用户用气量同比降幅较大,只有城市居民燃气增长较好,此次降价对公司经营并未产生明显利好。

作为重要的天然气工业用户,福耀玻璃(600660.SH)也对界面新闻表示,今年公司使用的管道气价格出现下降,降低了采购成本,但因其浮法玻璃生产线减少了两条,今年不会增加天然气使用量和采购量。

市场化改革将加速

消费低迷,加剧了全球天然气过剩。可以预见的是,低价LNG对管道气的挤压将越来越大。

“这需要国内上游管道气资源方依据市场情况及时调整营销策略,提升自身竞争力,同时要加快完善天然气基础设施建设及管网互联互通,并尽快实现管网公平公正开放,推动LNG资源更多以管道气方式进行销售。”熊伟表示。

截至2019年底,中国天然气长输管道总里程约7.7万千米,远低于美国55万千米的天然气长输管道;中国储气库调峰能力140亿立方米,相当于去年天然气消费量的5%,远低于12%-15%的世界平均水平。

亟待加强和完善的天然气基础设施建设,对新成立不久的国家石油天然气管网集团有限公司(下称国家管网公司)提出了更高要求,需要它尽快掌握运营权、经营权和所有权。

国家管网公司的主要职责是负责全国油气干线管道、部分储气调峰设施的投资建设;负责干线管道互联互通及与社会管道联通,形成“全国一张网”;统一负责全国油气干线管网运行调度,定期向社会公开剩余管输和储存能力等。

因涉及庞大复杂的资产评估,“三桶油”油气管网的“三权”尚未转移至国家管网公司,致使该公司运行迟缓。

5月16日,国家管网公司龙口南山LNG接收站项目正式开工,成为其成立后管理的首个新建重大能源基础设施工程。

有业内知情人士对界面新闻表示,“三桶油”管道业务的部分管理经营权,将于今年9月底移交给国家管网公司。

2019年5月,国家发展改革委印发了《油气管网设施公平开放监管办法》(下称《办法》)。

《办法》指出,油气管网设施运营企业,应当无歧视地向符合开放条件的用户提供油气输送、储存、气化、装卸、转运等服务,无正当理由不得拖延、拒绝与符合开放条件的用户签订服务合同,不得提出不合理要求。

《办法》称,油气管网运营机制改革到位前,油气管网设施运营企业在保障现有用户现有服务并具备剩余能力的前提下,应当按照本办法要求向符合开放条件的用户开放管网设施。

管道气价格市场化也有新突破。今年3月,国家出台新版《中央定价目录》(下称《目录》),天然气门站价定价从目录中移除,并提出具备竞争条件省份天然气门站价格由市场形成。

《目录》指出,海上气、页岩气、煤层气、煤制气、LNG、直供用户用气、储气设施购销气、交易平台公开交易气,2015 年以后投产的进口管道天然气,以及具备竞争条件省份天然气的门站价格,由市场形成。

其他国产陆上管道天然气和2014 年底前投产的进口管道天然气门站价格,暂按现行价格机制管理,视天然气市场化改革进程适时放开由市场形成。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

来源:工业能源圈

作者:侯瑞宁

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......