载

大

会

官

方

A

P

P

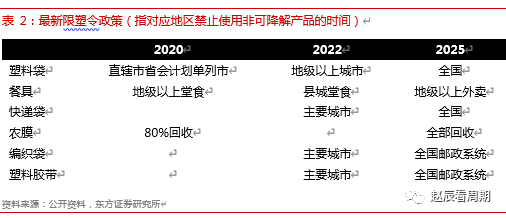

2019年全球都在呼喊禁塑令,各国给出了禁塑时间表,一次性塑料制品和生态环境产生了矛盾,这个矛盾在未来如何调和或者平衡呢?加强垃圾分类、废弃塑料回收再利用、有机垃圾生化处理等成为全球共识。

可降解塑料有望进入快速增长期

塑料持续创造出新的应用,并在不断替代其他传统材料,2019年全球塑料的产量已经达到4亿吨,是构建人类社会最重要的材料。为了既享受塑料的性能与成本优势,又缓解废塑料对环境的危害,可降解塑料就应运而生,聚乳酸(PLA)和PBAT是其中最有前景的材料。目前,全球生物降解塑料的产能约为 1000 kt 左右,年增长率超过20%。

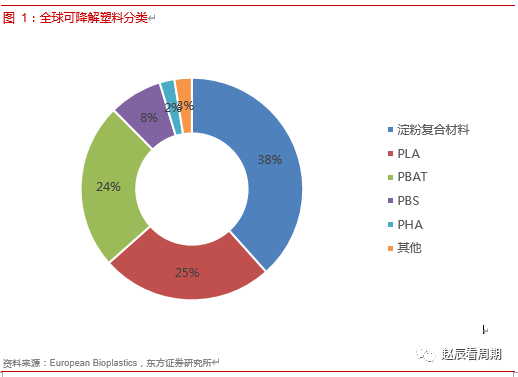

目前已经应用的可降解材料包括淀粉复合材料、PLA、PBAT、PBS、PHA等等,2019年的总需求量近120万吨,其中淀粉复合材料目前占比最大达到38%,PLA与PBAT分别排第二、第三,占比为25%和24%。然而淀粉属于天然材料,性能缺陷很大,使用范围非常受限,只是由于价格便宜才占比较高,目前产业发展都聚焦在PLA与PBAT之类的人工合成材料上。

PLA与PBAL最具前景

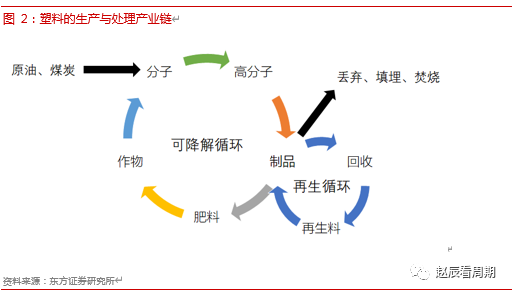

可降解塑料通过堆肥处理能够转化为肥料、二氧化碳和水,种植出含糖或淀粉的作物后,通过发酵或者化工加工就又能转化成用于生产高分子材料的有机分子。这样的可降解循环与再生循环一样,可以大幅减少废塑料对环境造成的影响。另外,可降解塑料根据原料可以分为生物基和石化基,如PLA、PHA、PBS等主要原料是农作物,PBAT、PCL等主要原料是原油,石化原料生产可降解塑料进入可降解循环就不会产生二氧化碳排放,还可以打破社会对石化产品碳排放大的固有认知。

PLA在硬度和透明性却具有独一无二的性能,成为了发展可降解塑料的必备基础材料。

可降解塑料对普通塑料替代的动力将主要来自于三个方面:1)国家对普通塑料制品的标准和限制提高,导致使用成本大幅提升;2)可降解塑料生产规模扩大和技术进步带来成本下降:3)国家给予可降解塑料一定补贴。

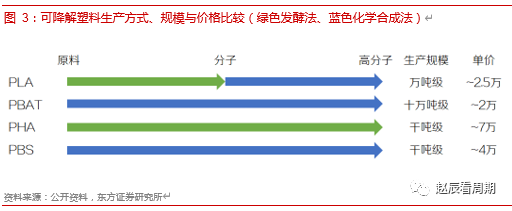

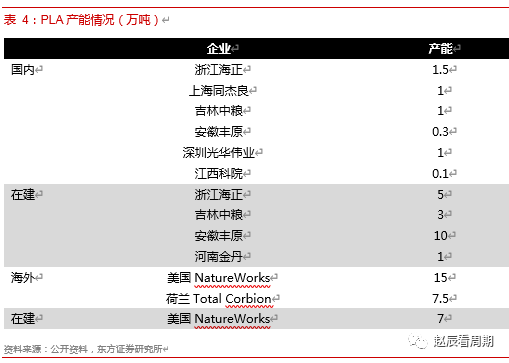

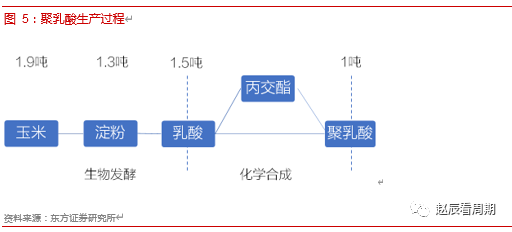

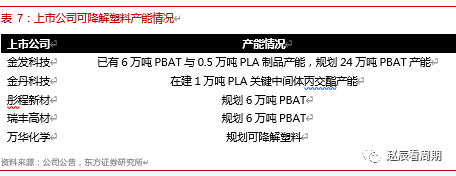

PLA的生产技术具有较高壁垒,主要分为乳酸-丙交酯-聚乳酸的两步法和乳酸直接制聚乳酸的一步法,目前除了上海同杰良以外其他企业基本都采用两步法路线。海外企业主要有美国Nature Work、荷兰Total Carbin与日本武藏野三家公司生产聚乳酸,其中规模最大的是Nature Work,拥有15万吨产能,已经运行近20年,近期计划在泰国新建7万吨产能。国内产业发展速度也不慢,06年就由浙江海正实现了5000吨/年的聚乳酸工业化生产。国内聚乳酸技术主要依靠的是科研机构与企业合作的自主开发,目前已经投产的浙江海正与上海同杰良的技术分别来自长春应化所与同济大学,金丹科技在建的项目(生产核心中间体丙交酯)技术来自南京大学。

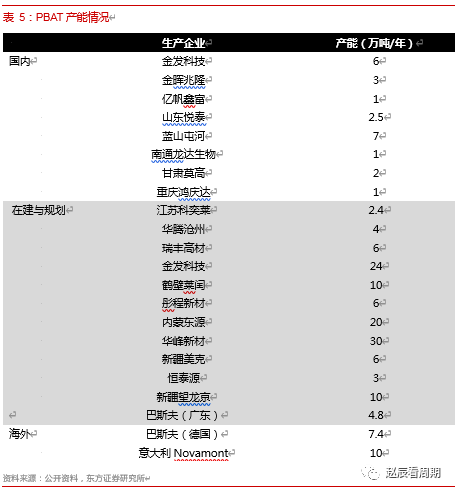

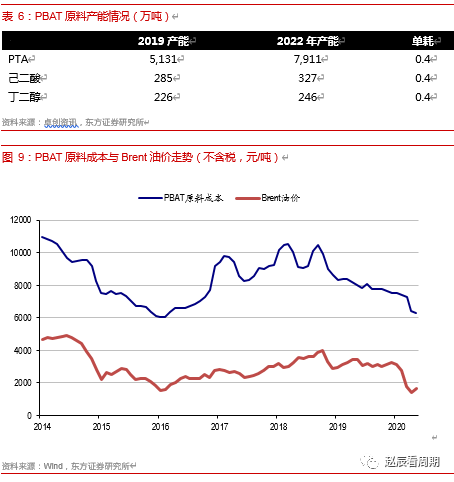

2010年左右国内自主技术的PBAT工业化装置也开始涌现。截止目前,国内PBAT产能已达到23.5万吨,超越了海外产能总和。

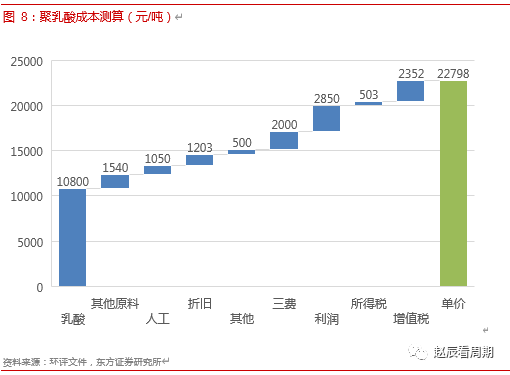

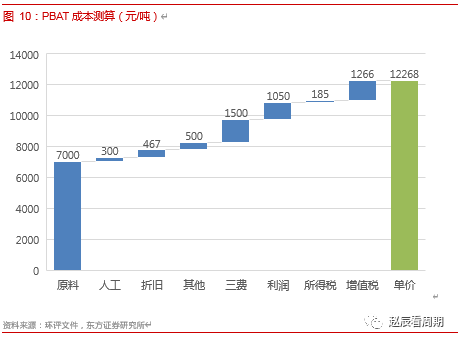

PBAT属于石化基可降解材料,由对苯二甲酸(PTA)、己二酸(AA)和丁二醇(BDO)聚合而成,原料都源自原油和煤炭,原料成本基本在6000-10000之间波动,与油价保持相同的变化趋势。如果油价保持在目前40美元/桶左右的区间,预计PBAT的原料成本也不会超过7000元/吨。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......