载

大

会

官

方

A

P

P

导语

2020年,受公共突发事件同时叠加长期的供需矛盾失衡影响,中国炼油市场历经“寒冬。国际原油历史性负值、汽柴需求阶段性拦腰斩、成品油零售限价受地板价调控多次未作调整等市场热度事件频起。后期国际原油或处于40-45美元/桶盘整期,面对不断恢复中的刚需环节,下半年成品油市场仍难言乐观。

2020年上半年,成品油市场除面对长期以来供应过剩与需求放缓共振外,公共突发卫生事件令一季度需求一度拦腰斩,国际原油长期低位且历史性负值引发成品油地板价时隔四年再度开启。政策消息面、供应面、需求面、库存、突发事件等多重因素交织影响下,国内成品油批发价格呈现先跌后涨之势。下面让我们一起回顾一下这一段跌宕的“历史”。

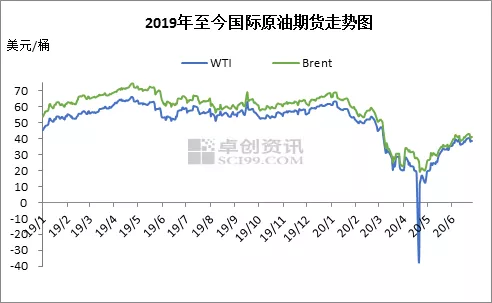

一、国际原油现历史性负值

图1

2020年上半年,原油价格从年初的60美元/桶,一路下跌到历史性的负值,震荡贯穿整个上半年行情,大体可分为四个阶段。

(1)1、2月份,全球公共卫生事件最初在亚太地区爆发,随后欧洲及美洲地区相继沦陷,特别是美国不断加重,国际原油开启下跌模式。

(2)进入3月份,减产变增产。沙特提议加大减产力度以稳定油市,但俄罗斯方面在考虑之后拒绝,随后沙特开启价格战,国际油价深跌明显。

(3)4月份,供需失衡叠加价格战,原油库存大幅度增加,国际油价出现历史性负值。

(4)5月份否极泰来。沙特与俄罗斯为代表的减产国,重新商定减产协议以稳定油市。沙特与俄罗斯为代表的减产国,重新商定减产协议以稳定油市。自此,国际原油开启缓慢回涨之势。

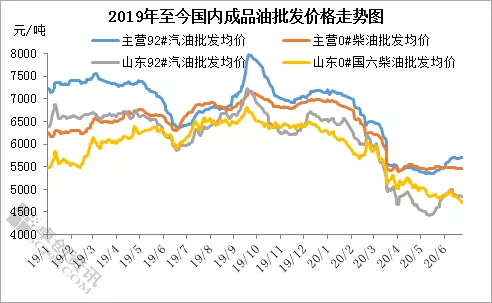

二、成品油触及“地板价”,批发价格整体呈现先跌后涨之势

图2

2020年上半年国内成品油批发价格整体先跌后涨为主,但较去年同期下跌明显。据卓创数据显示,2020年一季度,受到国内突发公共卫生事件的影响,春节假期延长,各行业延迟复工,导致国内成品油需求持续低迷。此外,全球公共卫生事件以及沙特、俄罗斯等主要产油国增产等因素影响下,国际原油出现了严重的供过于求,原油价格于一季度大幅度下滑,导致国内成品油市场充斥降价预期。受此影响,一季度国内成品油批发价格整体呈现出大幅度下滑走势。

进入二季度,国内公共卫生事件持续好转,企业陆续复工复产,国内学校将陆续开学,而清明节假期、劳动节假期也将接踵而至,国内汽柴刚需得以支撑。除此,成品油零售限价因地板价调控而6次不作调整,且二季度国内炼油单位利润考核严峻,中石化更是推出“百日攻坚”主题行动,汽柴价格支撑明显。不过,高价库存无法释放、市场投机需求仍显批发、出口转内销加大国内竞争压力等利空因素交织限制汽柴价格上涨空间。

据卓创数据统计,2020年上半年,国内主营92#汽油批发均价6100元/吨,同比下跌16.40%,国内主营0#柴油批发均价为5901元/吨,同比下跌8.86%;山东地炼92#汽油批发均价为5329元/吨,同比下跌18.21%,0#柴油批发均价为5368元/吨,同比下跌10.42%。

三、中国成品油批发价格跌势未达预期原因

公共突发卫生事件叠加多方利空刺激下,不少市场人士一度给出3000元/吨左右汽柴价格的预测。然从实际数据统计看,国内汽柴价格跌势其实并未达“预期”。卓创分析,主要有以下几个因素:

1、成品油“地板价”调控降低市场波动频率

情况A:2020年至今,国内成品油市场历经12次调整,其中3次下调,2次搁浅,1次上调,6次不作调整,成品油最高批零限价持续不变,政策面的指引减弱。

情况B:地板价调控下,生产企业缴纳风险准备金,增加几桶油为代表的生产企业成本压力,价格向下形成掣肘。

2、各企业单位利润考核严峻

“三桶油”一季度报正式公布,受公共卫生事件影响,经营状况表现不佳,亏损较为严重。从“寒冬”走来,企业追求利润亦无可厚非,如中石化“百日攻坚”行动。

3、供需失衡下,价格营销作用降低

二季度过后,国内成品油市场需求端面向好转,但炼厂环节开工率大幅度上涨。市场供应环节充足,出口转内销,市场雪上加霜。贸易商历经几波抄底操作后,高价资源无法释放,各单位客存压力明显,市场呈现“敌不动,我不动,敌若动,我亦谨慎而动”。

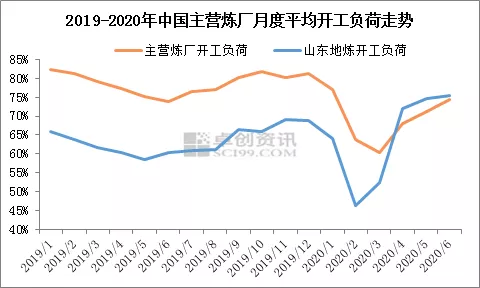

四、上半年成品油市场供应分析

图3

一季度本就迎来春节假期,国内柴油需求将进入年内低点。加之突发公共卫生事件导致各行业延迟复工,居民出行大幅度减少,进一步导致国内成品油需求表现低迷,炼厂开工负荷率皆降至低位。随着公共卫生事件的控制,国内汽柴刚需转好,国内炼厂开工负荷率随之上涨。截至6月24日,国内主营炼厂开工负荷率73.93%,同比下跌2.48个百分点;山东地炼平均开工负荷率为74.54%,同比上涨11.94个百分点。值得一提的是,山东地炼开工负荷率历史性超主营单位创新高,主要是受较高炼油利润的影响,独立炼厂“应开尽开”。

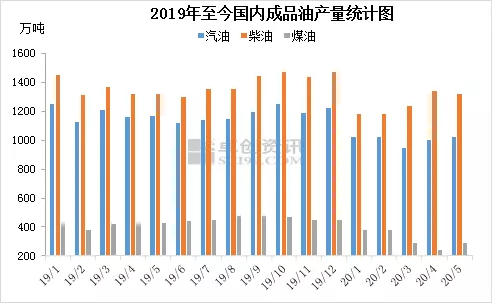

图4

据国家统计局数据显示,2020年1-5月份汽油累计产量为5010.4万吨,累计同比下跌14.50%;1-5月份柴油累计产量为6259.4万吨,累计同比下跌7.60%。1-5月份煤油累计产量为1580.7万吨,累计同比下跌24.2%。分月看,中国汽油、柴油产量呈“V” 型走势,但累计同比仍呈跌势。除此,由于国外疫情的发展,国际航班恢复情况不佳,因此,国内航煤产量尤其不及同期。

值得一提的是,5月份,山东独立炼厂汽柴油产量达到869万吨,其中汽油供应量308万吨,柴油供应量561万吨,刷新近年来内新高。究其原因,还是因为原油价格持续低位,原料成本低,炼油利润可观(4月份800元/吨左右,5月份在400元/吨左右),炼厂开工积极性较高,应开尽开,且大部分满负荷生产以实现利润最大化。

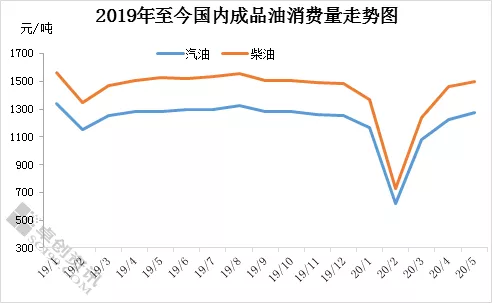

五、上半年成品油市场需求分析

图5

由上图可以看出,2020年上半年,中国成品油消费量呈现“V”型走势。卓创资讯数据统计显示,2020年一季度中国汽油消费总量为2860.89万吨,同比下降23.53%,柴油消费量为3336.96万吨,同比下跌23.80%。5月份,中国汽油消费量1278万吨;柴油消费量1500万吨,基本恢复至去年同期水平。汽油方面,随着公共卫生事件对国内影响减弱,五一驾车出行人数增加,终端加油站用户库存稳步消化,节后市场出现一小波补库操作,汽油出货表现较好。柴油方面,由于南方进入雨季,且沿海休渔期正式开始,高速恢复收费等消息对柴油需求形成一定抑制,不过北方地区麦收开始,对柴油需求亦型形成一定支撑。总体来看,汽柴油的消费增速有放缓,但仍保持涨势。

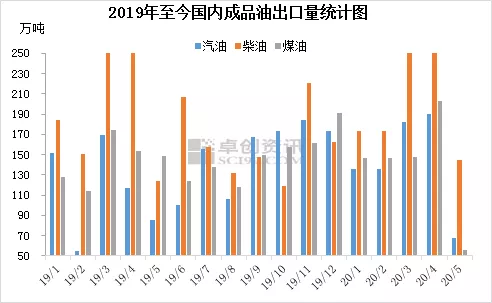

图6

从海关数据显示看,2020年5月份,汽油、柴油、航煤出口量环比锐减58.62%。此前,卓创给出二季度成品油出口量下跌为大概率事件的预测。

具体依据如下,一方面,受全球公共事件影响,海外成品油需求量大幅度下跌,尤其来自印尼等亚洲主要燃油进口国的需求下降,成品油出口途径必然受阻。另一方面,海外成品油现货价格较低,出口利润呈现亏损。据卓创数据统计,从2020年5月份均价看,国内汽油出口理论利润为-390元/吨,柴油出口理论利润为-1405元/吨。基于此,预计二季度成品油出口量同、环比将呈下跌之势,但6月份随着出口利润好转及国内市场竞争的加剧,出口量较五月份或有上涨。

六、上半年中国成品油市场热点事件回顾

1、企业复工延迟、交通物流受限令成品油消费量一度锐减

为应对公共事件影响,国内高速公路和普通公路实行交通管制,而企业复工延对成品油需求形成较大制约。

卓创视点:以山东地区而言,外地车辆进入山东将受到较为严格的限制,对所有来自湖北的车辆,一律进行劝返。东营部分地区已限制非鲁E牌照进入,因此省内和省外成品油运输均受到一定限制。受到企业复工延迟影响,出行人数大幅度减少,汽柴消费量锐减。以2月份为例,SCI监测数据显示,2020年2月中国汽油消费量为617.87万吨,环比大跌46.99%,同比下降46.26%;中国柴油消费量为725.89万吨,环比下滑46.97%,同比下跌46.12%。

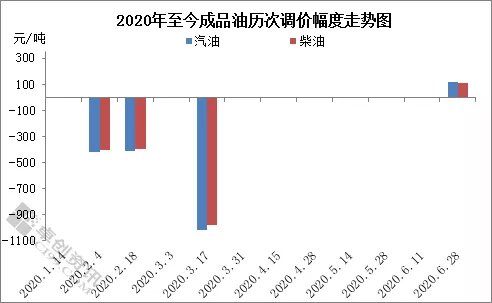

2、成品油创新版定价来最大跌幅,地板价时隔四年重启

国际油价在三月份连续上演大跳水,3月17日24时成品油零售限价创新版定价机制来最大跌幅,汽柴油分别下跌1015元/吨、975元/吨。3月31日24时地板价时隔四年重启,直至6月28日24时突破地板价红线迎2020年以来的首次上调。

图7

卓创视点:地板价调控期间,关于取消成品油地板价的说法引发热议。卓创认为,成品油地板价的产生有特定的历史背景。中国既是石油进口和消费大国,也是石油生产大国。油价过高会加大用油行业和消费者负担,影响国民经济平稳运行。油价过低,短期看可降低石油进口和供应成本,但由于我国石油资源禀赋差、生产成本高,长期看会不利于国内上游开采环节,加大石油对外依存度不利于保障能源安全。

虽然说,地板价的设定确为平衡市场产生较大贡献,但公共突发事件影响导致国内成品油零售限价调整短期仍处地板价以下,在成品油市场竞争激烈的背景下生产企业需缴纳风险准备金而造成成本增加,取消地板价的热议一度上演。卓创认为,政策的改变不宜受突发事件左右,在现行敏感周期内,取消地板价绝不利于市场稳定。不过,特殊环境下,我们亦不排除后期地板价为适应当前市场而作出的相关调整变动可能。

3、2020年两会期间,成品油消费税改革再次成为部分代表的建言

今年两会期间,成品油消费税改革再度成为全国人大代表建言的议题。议题内容主要包含两点:一是把成品油消费税的征收由生产环节调整到终端环节,同时把价内税改为价外税;二是把成品油消费税改为中央地方共享税。

卓创视点:将成品油消费税征收放到终端环节对于生产企业来说,意味着综合生产成本将会有一定程度的下降。对于终端加油站来说,意味着终端加油站将成为缴纳成品油消费税的主体,但这并不意味着加油站的销售利润将会收窄,主要的承担者还是消费者。对于市场来说,将成品油消费税征收放到终端环节,可以有效打击市场的不法行为,有利于规范市场秩序。对于国家征税来说成品油消费税的纳税大省将会由原来的炼化生产大省转移到成品油消费大省。

提议将价内税改为价外税这意味着销售方收到的货款包含销售款和税款,税款直接承担者由销售者转为消费者。提议将成品油消费税改为中央和地方共享税对于地方来说,一方面可以提高地方对成品油市场监管和消费税征收的积极性,减少税源流失,使地方获得更多更稳定的税收;另一方面有利于增强地方对炼油企业安全环保质量和发展监管的积极性。目前来看,成品油市场仍在不断规范发展中,充分发挥成品油消费税在市场中的作用,依旧任重道远。

4、南方暴雨天气令成品油区域需求受阻明显

进入6月以来,我国南方地区进入梅雨季节,且受到台风等极端天气影响,南方地区降雨量激增,部分地区遭受洪涝灾害,当地经济受到极大损失,也导致当地成品油需求表现欠佳。

卓创视点:自6月份开始,我国南方地区进入梅雨季节,多省市持续降雨,对当地日常出行及工矿开工作业带来极大影响。据卓创资讯了解,作为洪涝灾害最严重的地区之一,6月份贵州地区主营单位成品油销量较5月份减少约15万吨,环比下降20%左右,安徽、湖南及湖北地区的销量影响也大约在20%-30%之间。其余地区成品油销售量虽并未出现如此大的下滑,但整体来看南方地区6月份的成品油销量仍是环比下滑,仅个别单位完成了目标任务。

七、后市展望:

2020年下半年,基于市场供需大环境,结合市场从业者心态,对成品油市场作出如下预测。

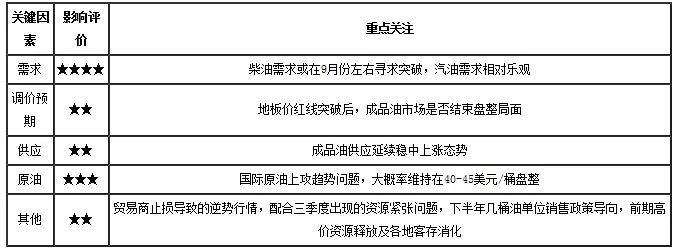

表1 下半年关键影响因素评价表

原油方面:

一方面,核心关注点是全球公共卫生事件的发酵及影响。现如今,若全球公共卫生事件不出现拐点,或者无有效疫苗出现,则原油需求恢复非常缓慢,极大限制原油价格大幅度上涨。另一方面,需关注沙特减产和美国页岩油增产供应端博弈情况。随着原油价格一路走高,未来存在上涨预期,市场担忧美国页岩油会卷土重来。总之,下半年,第三季度存在二次复发的可能,原油市场整体震荡为主;进入第四季度之后,有望重心上移,但整体幅度较小。以美原油为例,下半年波动主流区间在40-45美元/桶之间。

调价预期:

地板价时隔四年重启后历经6次不作调整,终在6月28日24时成功突破地板价红线,汽柴油每吨分别上调120元、110元。卓创资讯认为,下一周期国内参考的原油变化率上涨力度有限,下轮成品油零售限价上调或搁浅概率并存,调价窗口为7月10日24时。因此政策面的指引作用虽有望结束市场盘整的局面,但难以形成单边利好支撑。

供应面:

1.成品油产量将继续增长。2020年,随着一体化大型炼油项目的继续上马,国内一次常减压炼油能力或在9.14亿吨左右。除恒力及浙石化已投产外,中科炼化1000万吨/年常减压投产即将到来,项目建成投产后,可增加原油需求。而下半年,国内炼厂检修减少,开工率继续上涨,届时国内原油加工量或将继续增加。受此提振,下半年汽柴油产量增长亦是不争事实。

2.成品油进口难有增势。2020年突发事件影响导致成品油个别月份因进口利润增加而上涨的现象,但体量仍较小。卓创分析,中国成品油供过于求矛盾凸显,且短期难以改变,随着公共卫生事件影响减缓,国外市场现货价格上涨,故成品油进口量难有持续的涨势,下半年或环比呈现跌势。

需求面:

表2 2020年6-12月份国内成品油消费量预测表

单位:万吨

备注:消费量预测来源于卓创资讯自有数据

进入下半年,需求面看,首先,企业复工进一步加强,驾车出行人数增加并将维持在相对平稳的水平,终端加油站销量将有一定提升,汽油需求或偏稳中向好为主,尤其夏季空调用车及国庆小长假外出旅游人数增加或带动汽油需求涨至年内相对高位。

其次,7月份国内南方地区处于雨季,进入8月份之后,柴油的消费会继续好转。而9-10月,因处于三秋农忙时间,沿海休渔期相继结束,渔业柴油用油需求增加,南方“梅雨”结束,北方雨天减少,基建工矿物流运输均进入到生产活跃周期。进入传统的“金九银十”,也就是真正的柴油旺季,这是最容易出现资源紧张的季节(包括人为炒作、负号准备上市等因素)。

最后,国内公共卫生事件进一步缓解,国际航班将较上半年恢复明显,航煤需求量有所提升,但需进一步观察国际疫情走势,进一步确认航煤需求复苏情况。

成品油出口

长期看,成品油出口增加为大势所趋。但一方面,受全球公共事件影响,海外成品油需求量大幅度下跌,出口途径受阻。另一方面,海外成品油现货价格较低,出口利润呈现亏损。受此影响,二季度成品油出口量同、环比将呈下跌之势。

不过,随着出口利润好转及国内市场竞争加剧,预计7月份成品油出口有望激增。且长期看,作为缓解供需矛盾的主要途径,出口量回涨将是不争事实。值得一提的是,授民营炼化企业成品油出口权指日可待。国务院发布文件,指出支持浙江自贸试验区适度开展成品油出口业务,允许浙江自贸试验区内现有符合条件的炼化一体化企业开展副产的成品油非国营贸易出口先行先试,酌情按年度安排出口数量。同时,配合此前出台的视体制改革进程全面放开价格、取消成品油批发仓储资质审批等意见,民营企业未来发展也将获强大驱动力。

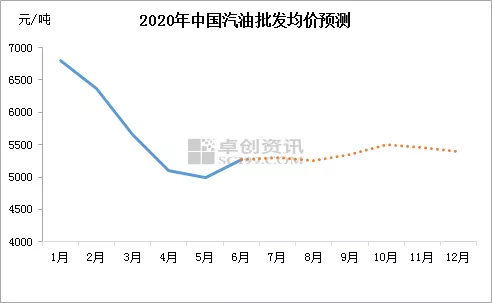

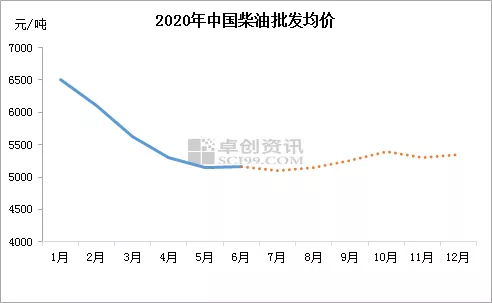

价格预测:

图8

图9

基于以上因素分析,预计下半年国内汽柴批发价格仍承压明显。但高(与去年相比)、低(2020年一季度相比)油价皆难以出现,刚需及利好刺激支撑下三季度国内汽柴价格有望出现相对高点。总之,以几桶油单位为例,利润考核或大于销售任务的考核,这在一定程度为汽柴价格下方支撑提供有力点位。在不考虑突发事件影响下,预计下半年国内汽油批发均价或在5500-5600元/吨,柴油批发均价或在5400-5550元/吨。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......