载

大

会

官

方

A

P

P

主要内容:2019年,全球石化工业迎来投产高峰,全球乙烯产能新增830万吨/年,创历史新高。受贸易摩擦影响,全球经济增长相对乏力,石化产品需求增速放缓,供需面进一步宽松,石化产品价格下跌,利润回落。2019年,随着几大民营石化项目投产,中国石化产业迎来扩张周期,主要化工产品新增产能再创新高,同时替代、出口等需求拉动国内消费,中国石化产品呈现供需两旺态势。预计2020年全球经济在新冠病毒疫情影响下将呈负增长,进而严重拖累石化产品需求;除中国外世界其他国家和地区石化产品扩能放缓,但全球供应压力不减。中国石化产业仍处于投产高峰期,预计2020年新增乙烯产能632万吨/年;石化产品需求受疫情影响严重,乙烯当量消费增速从11.8%跌至2.6%;三大合成材料需求量大幅低于预期;随着原油价格大幅下跌,中国化工产品盈利水平探底回升。

关键词:世界;中国;石化工业;产能;产量;需求量;乙烯;合成材料

1.2019年世界石化市场回顾

2019年,世界基础石化原料新增产能创历史新高,达4200万吨/年,远超2018年的3100万吨/年。其中乙烯新增产能再创新高,但乙烯消费因缺少根本性利好,增速出现明显回落,供需发展势头背离不断侵蚀行业利润表现,加之贸易摩擦导致区域供需不平衡加剧,区域市场价格受挫。

1.1 全球乙烯新增产能创历史新高

2019年,世界乙烯产能达1.86亿吨/年,比上年增长5.1%,增幅高达830万吨/年,创历史新高,新增产能超过同年印度乙烯总产能,其中一半以上来自美国,这也是2010年美国页岩气革命以来美国乙烯产业扩张最快的一年。与之前几年美国企业主导的乙烯产能增长不同, 2019年北美乙烯扩能的推动力主要来自亚洲资本,例如Shin-Etsu、 LACC、 FPC和Indorama等项目,这些项目投资方分别来自日本、韩国、中国台湾地区以及泰国,总计约占当年美国乙烯新增产能的近50%。

东南亚在沉寂多年后,多次延期的马来西亚Pengerang项目终于落地,这也是该地区唯一一套完全新建的炼化一体化装置。此外,日韩企业为巩固市场地位,除了海外投资外,正加速本土“油转化”和原料结构优化进程,在东北亚产能过剩压力不断增加的背景下,韩国的LG化学、韩华道达尔(HanwhaTotal)公司仍有裂解装置扩能项目投产。

1.2 世界乙烯消费增速小幅回落

2019年,世界乙烯消费总量为1.65亿吨,增速下降至3%左右,不及上年预期,与世界经济平均增速水平基本相当。此次增速回调是在世界经济增速回落,中美贸易摩擦持续发酵的背景下出现的,下游聚乙烯项目投产放缓是乙烯消费增长放缓的直接原因,但从终端消费看,家电、汽车、建筑等领域均表现不佳,北美等市场出现萎缩是消费疲软的根本性原因。全球乙烯基产品消费增长的动力主要来自包装行业,特别是价格敏感性领域的消费增长,例如气泡膜、保鲜膜、重包膜等;亚洲地区高达20%以上的电商消费增长也推动了包装领域消费提高,预计世界包装领域消费增速在5%以上。

从下游消费领域来看,聚乙烯和乙二醇仍是驱动世界乙烯消费增长的主要下游产品领域。其中,因下游项目建设跟进, 2019年美国聚乙烯领域消费增速约达8%,乙二醇领域消费增速高达10%以上;中国聚乙烯和乙二醇需求也保持高增速,乙烯下游消费集中度进一步提高,聚乙烯和乙二醇的消费份额分别进一步提高至63%和10%。世界其他产品消费,例如聚氯乙烯(PVC)、苯乙烯,则分别降至约8%和5%。

从消费地区来看, 2019年,中国和美国乙烯表观消费增速分别达到约9.8%和7.9%,其他地区增速不及5%,增速差距进一步扩大,这也反映出世界乙烯及下游新建项目向中美集中的趋势。从当量消费来看,中国11.2%的当量消费增速高于美国同期约7%的当量消费增速,也高于受惠于产业转移的东南亚约3%的当量消费增速。

1.3 对二甲苯产业迎来产能扩张高峰,但需求增速放缓

2019年,全球对二甲苯(PX)产业集中投资,产能扩张迅速,全球对二甲苯生产能力达5770万吨/年,产量为4668万吨,比上年分别增长12.6%和3.9%。从需求侧看,制造业收缩、全球化进程受阻等多重因素抑制全球经济复苏,尤其是中美贸易摩擦不断升级,导致全球对二甲苯需求增速放缓,增速由2018年的约8%下降至约4.6%,为近3年低位,全年全球对二甲苯需求总量为4673万吨。

1.4 三大合成材料供需基本面保持宽松

2019年,全球聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)和丙烯腈-丁二烯-苯乙烯树脂(ABS)五大通用合成树脂供需基本面呈宽松态势,价格震荡下行,毛利缩减。全球合成树脂新增产能达1013万吨/年(见图1),连续第三年新增产能超过1000万吨/年,总产能达到30286万吨/年,产量达25739万吨,比上年增加1176万吨,达到近8年新高。分产品看,全球五大合成树脂近80%新增产能来自聚乙烯/聚丙烯产品,聚乙烯新增产能占比42%,主要来自北美及东北亚地区;聚丙烯新增产能占比38%,主要来自东北亚和南美地区。

从需求来看,受单边主义、贸易保护主义抬头影响,全球经济增长放缓拖累五大合成树脂消费。2019年,五大合成树脂需求增量较2018年减少76万吨,为988万吨,需求增速较2018年下降0.5个百分点,至4.0%,总需求量超过25700万吨。聚乙烯、聚丙烯、 ABS产品需求增长快于聚氯乙烯、聚苯乙烯。聚烯烃特有的易加工、良好的综合性能以及无毒等特性使其应用领域不断拓宽,已在给水管等领域逐步替代聚氯乙烯,聚烯烃成为五大合成树脂需求增长的主要动力,其需求增量占五大树脂需求总增量的77%。

2019年,全球合成纤维(含涤纶、腈纶、锦纶、丙纶和其他合成纤维)产能达9613万吨/年,消费量为7536万吨,分别较上年增长2.6%和3.7%。分品种来看,涤纶产量比上年增长7.3%,依然是合纤增长的主力产品;锦纶产量比上年增加4.3%,继续保持较快的增长势头;世界腈纶工业仍处于产业结构调整时期,产能过剩虽有缓解,但腈纶消费占纤维总消费的比例呈持续下降趋势, 2019年全球腈纶产量比上年图12012-2019年全球五大通用树脂新增产能资料来源:中国石化经济技术研究院仅增长1.1%,远低于涤纶及锦纶。

2019年,全球合成橡胶(仅指丁苯橡胶、顺丁橡胶、丁基橡胶和丁腈橡胶,下同)产能小幅增加,新增产能35.5万吨/年,年末产能达到1668万吨/年,比上年增长2.2%,增速较上年放缓0.6个百分点。近年全球轮胎业投资有所增加,受轮胎产量增加等因素影响,全球合成橡胶消费量约为1167万吨,比上年增长4.2%,增速较上年加快2.6个百分点。整体来看,2019年全球合成橡胶产能增速低于需求增速,供应过剩有所缓解,但供需基本面仍处于相对宽松态势。

2.2019年中国石化市场回顾

2019年,中国主要化工产品新增产能再创新高,乙烯、丙烯、对二甲苯、聚烯烃等新增产能均居历史高位,并创近年高点。在中美贸易摩擦的影响下,部分产品出现“抢进口”现象,国内市场供应压力加大。从需求侧看,受库存消费、替代消费以及政策性消费支撑,国内消费延续上年高增长态势,但是随着上游产能和库存压力加大,上游产品利润收缩,利润开始向下游产品和制品转移。2019年,国际油价下跌,石化产品价格也同步全线下跌,利润大幅收窄。

2.1 中国石化产业扩张周期开始

2019年,中国乙烯产能达到2889万吨/年,新增产能约360万吨/年,远超预期,创历史新高。其中,恒力、新浦、惠生等民企新增产能约占总新增产能的70%,民企乙烯产能权益份额进一步提升至16%,民企首秀宣告国内化工产能扩张正式开始。

2.2 乙烯当量消费延续高增长态势

与上年相比,2019年中国乙烯当量消费增速达11.8%,这是继2017年消费创下11.3%的增速后,乙烯当量消费连续第三年保持高增长。从宏观上看,国内固定资产投资和消费增速维持上年水平是支撑乙烯消费增速的基础动力;从微观上看,再生料替代、材料间替代、库存以及贸易因素继续发挥重要的推动作用。2019年,国内再生料与新料价差缩窄,导致国内再生聚乙烯消费被新料替代,利好于乙烯当量消费。中美贸易摩擦加剧,导致国内掀起一轮下游制品“抢出口”热潮,也拉动乙烯消费增长。另外,近年快递、快餐包装行业保持高增长,也是乙烯消费重要的推动力。

值得注意的是,因北美地区乙烯产能大量释放,加之人民币兑美元汇率下跌,导致北美地区产品直接或间接大量涌入国内市场。2019年,中国乙烯当量进口规模逼近2600万吨。大量进口产品并未全部进入国内消费市场,导致库存暴涨。仅从2019年上半年情况看,国内聚乙烯库存水平比上年高20%,乙二醇同比高60%,苯乙烯库存甚至翻番,虽然下半年聚乙烯等产品库存水平有所回落,但部分产品库存水平依然偏高,特别是国庆期间库存规模再度攀升。从整体来看, 2019年库存对中国乙烯当量消费的拉动作用约达0.2个百分点,乙烯当量消费存在一定比例虚高。

2.3 民营装置投产拉开中国对二甲苯建设高潮序幕

2019年,中国新增对二甲苯产能合计达1045万吨/年,比上年增长75.4%。沉寂了几年基本无新增产能的对二甲苯行业开始了新一轮洗牌。其中,恒力石化和浙江石化两套超大型对二甲苯装置投产,体现了民营精对苯二甲酸(PTA)企业实施一体化的举措,彻底打破了原来由三大石油公司主导市场的局面。截至2019年底,民营企业的对二甲苯市场份额已占中国半壁江山。但中国纺织服装内外需双双承压,致使对二甲苯需求增速有所放缓,中国对二甲苯全年需求量为2898万吨,比上年增长7.8%,增速较上年下降1.3个百分点。

2.4 石化产品价格下跌,利润高位回落

受新增供应大幅增长叠加油价下跌影响,成本端支撑减弱。2019年,中国石化产品价格整体较上年下降约10%(见图2)。其中,合成纤维、合成材料降幅达13%以上,合成橡胶降幅为10%,合成树脂和有机产品降幅约为8%。

2.5 三大合成材料供需两侧保持高速增长

2.5.1 合成树脂

2019年,中国五大通用合成树脂再掀扩能高潮,新增产能为本世纪以来的高点,产能增量超过540万吨/年,增幅达6.3%,但新建装置多在年底投产,对市场的影响将更多地体现在2020年。同期,中国五大通用合成树脂产量增幅高达9.3%,远高于产能的增幅,主要缘于聚烯烃2019年上半年新增产能的贡献以及ABS、聚氯乙烯开工率提升。2019年,国内五大树脂产量比上年增长6%左右,其中聚乙烯增长约9%,聚丙烯增长约13%。2019年,中美贸易摩擦不断升级,业内普遍认为将对合成树脂消费造成负面影响。然而,由于合成树脂价格持续走软,其应用领域也在不断拓宽,加之原生料对再生料的替代,合成树脂需求增长超出业内预期,增幅较上年提高1.5个百分点,至9.5%。

2.5.2 合成纤维

2019年,中国合成纤维(含涤纶、腈纶、锦纶、丙纶和维纶等)产量达5155万吨,消费量达4813万吨,分别比上年增长12%和12.7%。中国合成纤维结构稳定,其中涤纶约占91%、锦纶约占8%、腈纶约占1%。2019年,中国合成纤维新增产能为203万吨/年,其中涤纶新增产能180万吨/年,占比达88%。涤纶新增产能主要由6家上市公司主导,其中,桐昆集团、新凤鸣集团为主要扩产能企业,恒力集团、恒逸集团、东方盛虹也均有新增产能投放。经过长期的深度整合,目前中国涤纶行业已经形成寡头垄断局面,前6大企业产能占比高达60%,强者恒强趋势明显。

2.5.3 合成橡胶

2019年,中国合成橡胶产能增加30.5万吨/年,达643万吨/年,比上年增长5.0%,增速较上年增加3.7个百分点。从需求来看, 2019年中国合成橡胶表观消费量约为515万吨,比上年增长3.7%,增速较上年增加3.0个百分点。2019年,虽然国内汽车销量下降7%~8%,但2018年中国汽车保有量已达2.4亿辆,轮胎外胎产量达8.2亿条,日益增大的汽车维修市场将托底轮胎需求。此外,尽管受到中美贸易摩擦影响,轮胎出口美国受阻, 2019年中国轮胎出口总量较上年仍有所增加,这是拉动中国合成橡胶需求增长的主要原因之一。

3.2020年世界石化工业展望

2020年,预计全球化工产品新增产能规模回落,但供应压力不减。受行业供需格局影响,乙烯行业利润将回归到2013年前的水平,行业盈利面临极大挑战。

3.1 乙烯供需矛盾迎来经济危机后最严峻的一年

2020年,预计世界乙烯新增产能1250万吨/年,除中国外,世界其他国家和地区产能扩张步伐显著放缓,特别是美国新增产能仅为100万吨/年。世界乙烯供应压力不减,即便有效开工率跌破90%,世界乙烯产量增量仍将高于上年,预计达750万吨以上,供应会进一步宽松。值得注意的是,2020年俄罗斯两个乙烯项目投产,将中东欧地区天然气资源综合利用石化项目的成果带至前台,虽然项目距离市场较远,但凭借低于美国的乙烷原料成本,加之有中国资本参与,俄将成为全球重要的聚乙烯供应地区。从需求看,受新冠疫情拖累,2020年全球经济将面临较大压力,进而严重影响全球乙烯需求。预计2020年全球乙烯需求增速仅约为2%,远低于5%的预测值。在世界乙烯供应持续增加的背景下,行业景气度难言乐观,乙烯供需结构矛盾迎来经济危机后最严峻的一年。

3.2 对二甲苯开工率降至近年来最低水平

2020年,预计全球对二甲苯产能为6487万吨/年,比上年增长12.4%。受新冠病毒疫情影响,全球纺织服装业大幅受挫,直接影响对二甲苯产品的需求量,预计2020年对二甲苯需求量为4744万吨,相比2019年仅增长约1%。对二甲苯产能增速和需求增速之差将达到历史高点,全球装置开工率下降到73%左右,处于近年来的最低水平。

3.3 油价大幅下跌使全球化工产业中短期盈利回暖

2020年,国际油价出现断崖式下跌,预计全年布伦特均价约为38美元/桶。低油价大幅降低了化工产品的原料成本,全球化工产品盈利状况开始回暖。预计2020年亚洲乙烯与石脑油价差在连续4年走低后将止跌回升,再次达到300美元/吨的水平(见图3)。需要说明的是,本次化工产品盈利回暖是成本大幅下探所致,实际消费并不如表面显示的那么强劲。中长期看,产业链整体盈利仍将继续下降,特别是在全球经济严重下行导致需求极其乏力的情况下,乙烯盈利水平将继续回调。

3.4 合成材料供需失衡加剧,需求增速大幅低于预期

2020年,全球五大通用树脂继续保持扩能态势,新增产能超过1500万吨/年,产能增速高达5%。全球合成橡胶新增产能32.5万吨/年,有效产能达到1700万吨/年,比2019年增长1.9%,增速较上年下降0.3个百分点。全球合成纤维产能达到9902万吨/年,比上年增长3%。全球包装、家电、汽车、服装等各行业都受到新冠病毒疫情严重影响,进而拖累对合成材料的需求。预计2020年全球三大合成材料需求量约为3.5亿吨,与2019年相比增幅仅为2.2%,低于3.58亿吨的原预测值。

4.2020年中国石化工业展望

2020年,中国石化产业扩能进入高峰期,叠加外部低成本资源的影响,国内化工产品供应侧将承受近年来最大的压力,同时受新冠病毒疫情影响,预计化工产品需求增速将大幅下跌,国内供需矛盾加大。预计2020年国际油价均值将在35~40美元/桶低位运行,油价下跌并长期低位运行将大幅降低化工品的生产成本,预计化工产品利润将出现回暖。

4.1 乙烯当量消费自给率超过50%

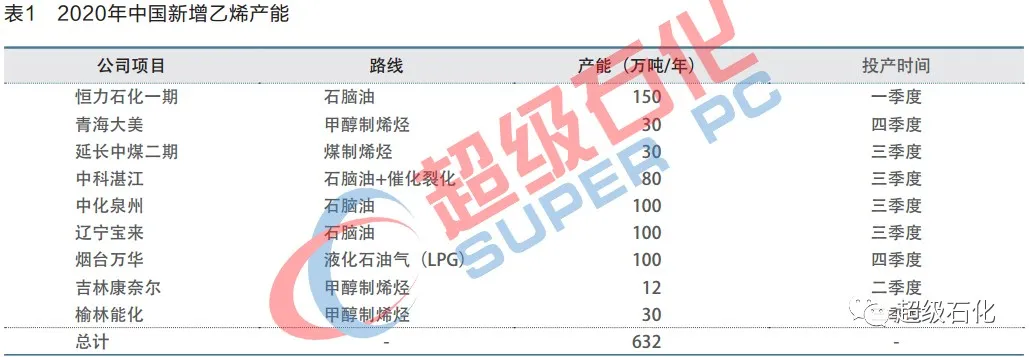

2020年为中国乙烯投产扩能高峰之年,全年预计新增乙烯产能632万吨/年(见表1),总产能将超过3000万吨/年,达到3427万吨/年;新增产量194万吨,总产量达到2785万吨。得益于低油价,裂解装置利润较好,预计将保持90.7%的较高开工率。部分煤制烯烃(CTO) /甲醇制烯烃(MTO)装置因盈利能力较差或临时降幅或停车检修,整体上开工率略低于上年。受新冠病毒疫情影响,部分原定于2020年上半年投产的项目将推迟到三、四季度投产,导致新增供应多集中于下半年,年末中国乙烯将面临较大的供应侧压力。

新冠病毒疫情将严重冲击中国的乙烯需求。2020年一季度,中国乙烯当量消费量同比仅小幅增加1.2%,远低于4.8%的预测值;二季度受海外疫情影响,需求前景仍难言乐观;随着全球疫情态势逐步好转,三、四季度乙烯需求情况将明显改善。预计2020年中国乙烯当量需求量比2019年增长约2.6%,疫情影响约3~4个百分点。由于需求降速,预计2020年中国乙烯当量消费自给率将超过50%,达到52%。

4.2 扩能仍无法阻止大规模乙烯进口

预计2020年,中国乙烯当量进口量仍高达2560万吨左右,在国内产能不断增加的背景下,当量进口量仍基本维持与上年相当的规模,国内下游产业分散、扩张速度快于上游是乙烯维持高位进口量的主要原因。此外,低成本的北美中东货源充斥国际市场,特别是北美新增产能带来的大量出口将集中在2019-2020年释放,必将加大外部资源进入中国的动力。虽然东南亚地区凭借产业转移的红利,近年乙烯下游消费增速加快,但绝对规模有限,加之马来西亚等国家大型石化项目落地,为过剩资源流入增加了障碍。从全球市场来看,在北美聚乙烯、中东乙二醇等产品成本优势绝对领先的背景下,巨大的乙烯资源量仍将直接或间接流入中国市场。

4.3 对二甲苯的对外依存度大幅下降

2020年为中国对二甲苯产能释放的缓冲期,经过上年产能井喷式增长后,中国对二甲苯建设速度略有放缓,预计2020年中国对二甲苯产能为2512万吨/年,比2019年增长3.3%。由于2019年新增的600多万吨/年产能都在下半年甚至年底投产,对市场供应量的影响主要在2020年,预计2020年中国对二甲苯年产量将达到约1940万吨,与2019年相比大幅增长34%。受新冠病毒疫情影响, 2020年中国对二甲苯需求增速继续回落,预计比2019年仅增长约3%,较上年下跌约5个百分点。在供给侧大幅放量的情况下, 2020年中国对二甲苯自给率将大幅提升至63%左右。

4.4 低油价导致不同乙烯生产路线盈利出现分化

由于原油价格大幅下探,各乙烯生产路线的成本和盈利情况将出现分化。从2020年一季度开始,石脑油裂解成为成本最低、盈利最佳的路线。而近年来成本最低的煤化工路线,将超过丙烷脱氢(PDH)和石脑油路线,成为成本最高的路线(见图4)。

4.5 三大合成材料需求量大幅低于预期

2020年是中国合成树脂扩能高峰年,虽然受疫情影响部分装置预期开工时间推迟,但多集中于三四季度,整体来看,国内合成树脂供应压力陡增。2020年,中国五大合成树脂新增产能774万吨/年。其中,聚烯烃新增产能665万吨/年,较上年增加145万吨/年;合成橡胶新增产能较少,仅有少量的苯乙烯丁二烯嵌段共聚物(SBCs)产能增加,预计年末产能达649万吨/年,较上年增加6万吨/年;合成纤维净增产能230万吨/年,达到6619万吨/年,比2019年增加3.6%,新增产能主要来自涤纶,新增产能约占全球新增产能的80%,中国合成纤维产能的全球占比达到66.9%。

受新冠疫情影响,中国三大合成材料需求增速均明显低于预期,其中合成纤维受影响最大。预计2020年中国聚烯烃需求量约为6730万吨,比2019年增长4.5%,较预测值低6个百分点以上;合成纤维需求量约为4795万吨,与2019年相比下跌5%,比预测值低约11个百分点;合成橡胶需求量约为506万吨,与2019年相比下跌2.1%,比预测值低约7个百分点。(作者:中国石化集团经济技术研究院有限公司王殿铭,赵睿,肖冰,杨桂英,杨秀霞)

来源:超级石化

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......