载

大

会

官

方

A

P

P

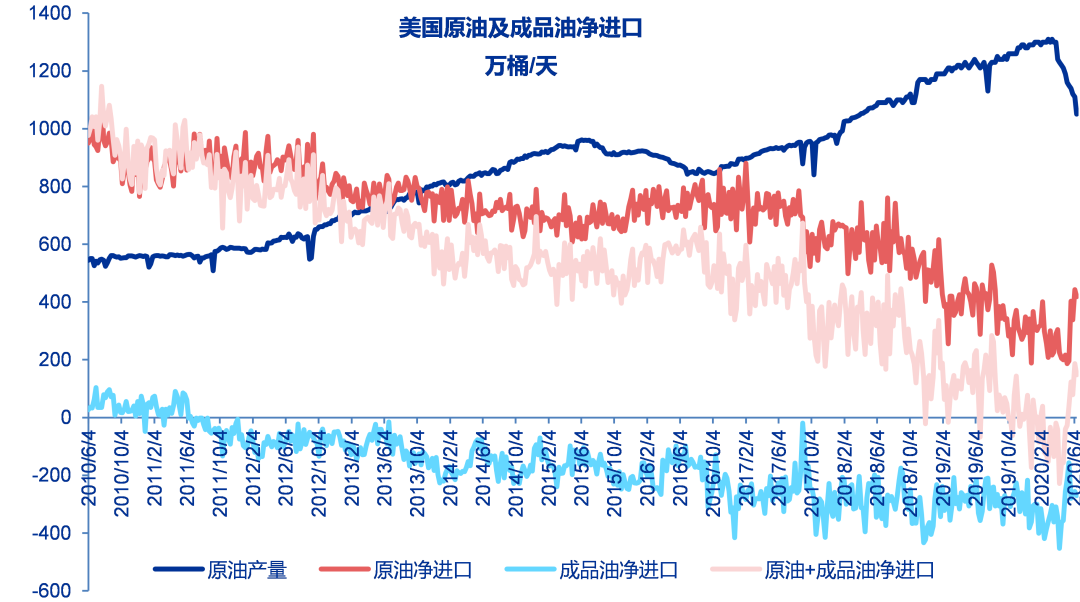

美国重回石油产品净进口国及影响

本期投资提示

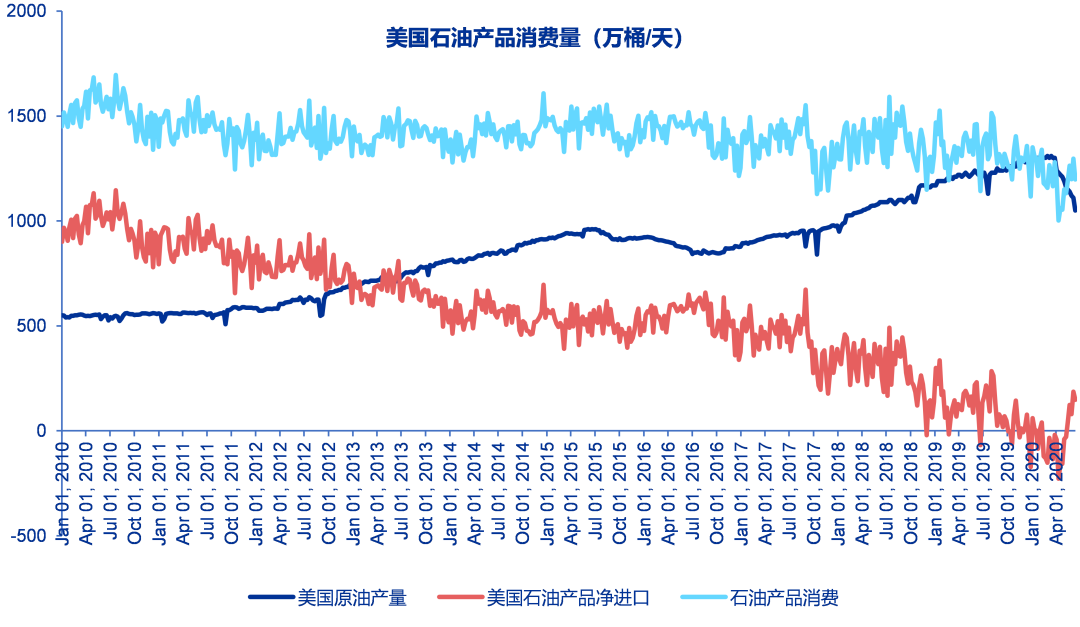

美国重回石油产品净进口国及影响。由于3月份以来油价下跌导致美国的页岩减产,美国原油的出口量大幅减少,至5月15日以来,美国又重新回到石油产品的净进口国。虽然美国页岩产量反应灵活,但是在目前油价下仍然难以出现大范围的资本开支好转,且沙特与俄罗斯目前对原油市场份额的争夺仍然没有终结。美国目前的采油钻机数较年初已经下降70%以上,即使原油价格上涨,短期产量也难以大幅回升。未来相当长的一段时间内,美国或将维持原油及石油产品的净进口,或加大对于OPEC+的原油依赖性。同时,加拿大石油减产,或使得美国炼油厂的原料成本增加,套利空间减小。在全球利率下行及流动性改善,以及美元走强因素下,中国国内的资金也明显流入大宗商品,在原油存储受限的情况下,石化等大宗商品库存居高。

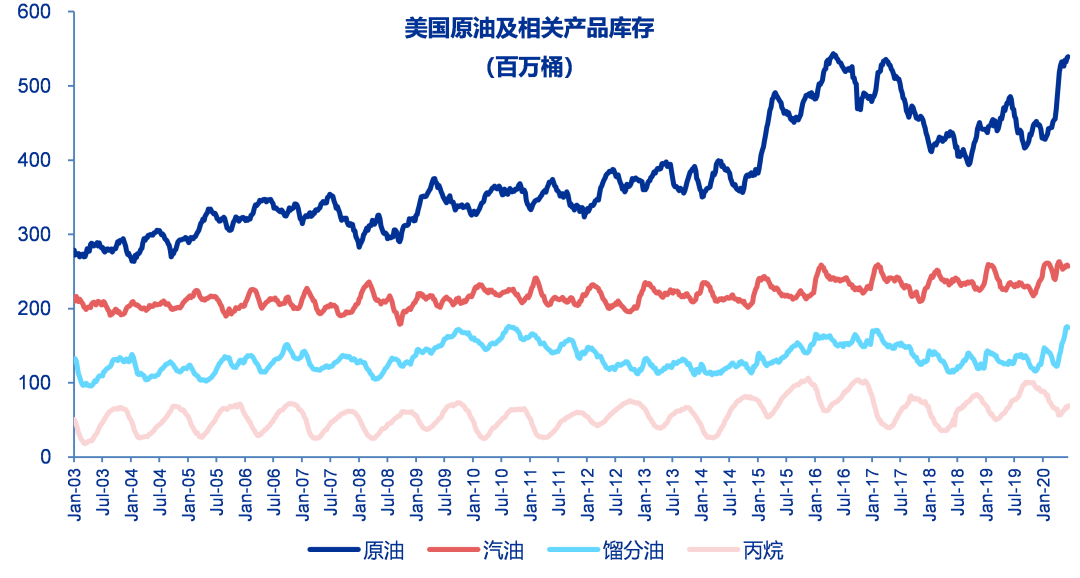

美国原油库存上升,炼油厂开工率上升,原油产量大幅下降。6月12日当周数据。美国商业原油库存5.39亿桶,比前一周增长121万桶,原油库存比过去五年同期高15%;美国汽油库存总量2.57亿桶,比前一周下降167万桶,汽油库存比过去五年同期高10%;馏分油库存1.74亿桶,比前一周下降136万桶,库存量比过去五年同期高28%;丙烷/丙烯库存增长269万桶。美国石油战略储备6.52亿桶,增加了173万桶。美国商业库存总量增长709万桶。美国炼厂加工总量平均每天1360万桶,比前一周增加11.6万桶;炼油厂开工率73.8%,比前一周增长0.7个百分点。6月12日美国原油产量为1050万桶/天,较之前一周下降60万桶/天,较一年前下降170万桶/天。

乙烯价格小幅上涨,聚酯端需求承压。乙烯价格继续小幅上涨,至6月17日CFR东北亚收盘于840美元/吨,较之前一周上涨35美元/吨。6月下旬亚洲地区多套乙烯装置将陆续结束检修,预计整体供应量将在下旬稳步增加,届时东北亚乙烯供应紧张局面将逐步缓解。此外,近期下游聚乙烯、苯乙烯、乙二醇等因成本压力增加,开工率亦出现明显下降,整体消费量可能会持续下降。东北亚丙烯市场价格降后反弹,至6月17日,CFR中国收于775美元/吨,与之前一周同期持平。丙烯下游盈利空间尚可,存补库需求。华东及山东地区丙烯生产企业库存均处于偏低水平。韩国聚丙烯市场需求旺盛,但多套裂解装置仍处于停车状态,可供出口的丙烯货源略有减少。关注炼油开工率对于丙烯供应的影响,至6月18日,山东地炼常减压开工率为77.42%,环比上涨3.85%,同比上涨24.47%。PTA企业持续大量采购现货,叠加海外PX企业降负荷,上周PX价格上涨,至6月17日,亚洲PX市场收盘价于558.33美元/吨CFR中国,环比上涨33.66美元/吨。周内PX开工率维持在84.12%。PTA成本端支撑,至6月18日,国内PTA收于3600元/吨,与之前一周持平。周内PTA产量为90.09万吨,环比上涨1.93%,其中福海创450万吨装置负荷提升至 9 成附近。聚酯行业周产量为105.41万吨,环比上涨0.36%。截至6月18日江浙地区化纤织造综合开机率为63.66%,环比下降1个百分点。

重点推荐:我们认为短期油价承压,长期有望复苏;低油价下大炼化的竞争力增强;丙烯-聚丙烯产业链盈利良好。推荐现金流良好、具备行业竞争力的投资标的:恒逸石化、恒力石化、荣盛石化、桐昆股份、卫星石化、中国石油、广汇能源、中海油服、海油工程、东方盛虹、新奥股份等。

1. 观点及推荐

美国重回石油产品净进口国及影响

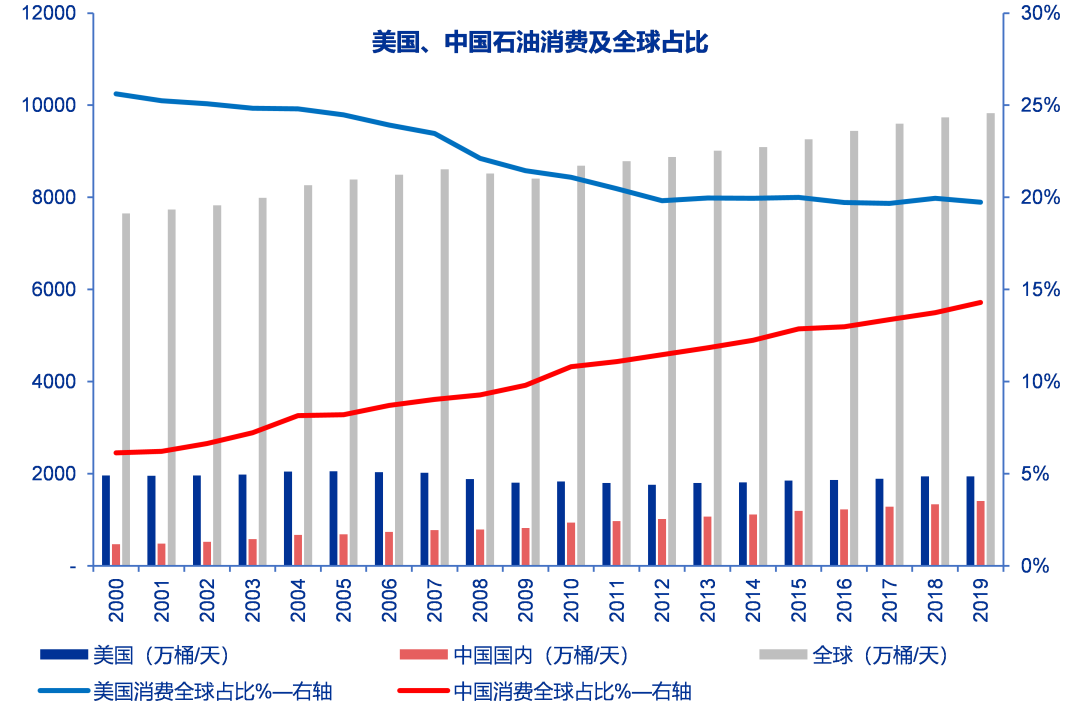

美国是全球最大的石油生产国与消费国,原油保持稳定的进口同时,随着近年来页岩产量的发展,原油的出口逐渐提升。目前美国仍然是原油的净进口国,但是美国同时出口炼油产品及成品油。考虑到下游产品的出口,美国一度成为石油产品的净出口国(原油和炼油产品总体为净出口)。由于3月份以来油价下跌导致美国的页岩减产,美国原油的出口量大幅减少,至5月15日以来,美国又重新回到石油产品的净进口国。

根据最新的BP能源统计数据,2019年美国石油消费1940万桶/天,同比下降0.1%,石油消费在全球占比为19.7%。而根据EIA的数据,我们以美国的原油产量,考虑到原油的净进口以及炼油产品的净出口,美国在2019年的石油产品的消费平均为1331.5万桶/天。这其中的差异除美国的石油产品出口因素外,主要为BP的石油定义中包括原油以及凝析油、NGL等。

石油仍然是全球最主要的能源使用来源,BP能源统计数据,2019年全球石油证实储量1.73万亿桶,同比减少21亿桶,储采比(R/P Ratio)为49.9年。过去五年,石油新的勘探和发现量仍小于消费增长,且现有油田产量正以每年3-4%的速度减少。

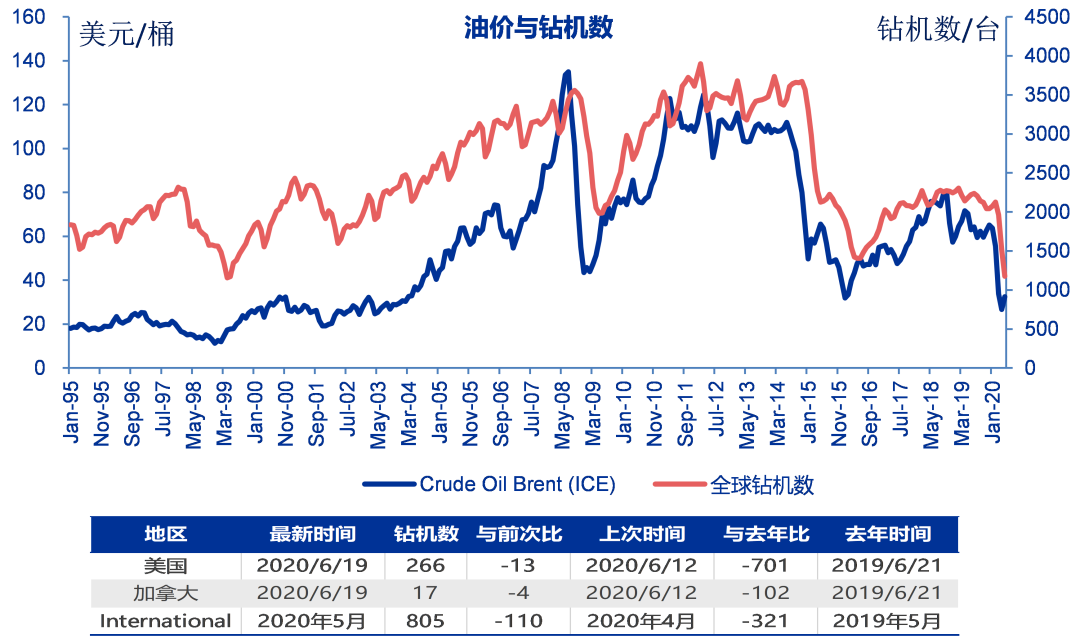

美国页岩产量虽然反应灵活,但是在目前油价下仍然难以出现大范围的资本开支好转。3月6日沙特和俄罗斯引发的石油价格战,虽然在4月12日达成新的减产协议,但是目前对于原油市场份额的争夺仍然没有终结。美国目前的采油钻机数较年初已经下降70%以上,即使原油价格上涨,短期产量也难以大幅回升。未来相当长的一段时间内,美国或将维持原油及石油产品的净进口,或加大对于OPEC+的原油依赖性。同时,加拿大石油减产,或使得美国炼油厂的原料成本增加,套利空间减小。

历史上油价与美元指数呈负相关性,我们认为前期油价下跌时而美元指数上涨,主要与避险资产有关。但美元指数走强有利于美国的原油进口,且油价上涨会增加市场对美元的支付需求。

从经济刺激和CPI的角度,美国需要低油价;但是美国仍然存在的大量的石油从业人员,美国的页岩生产企业也面临着偿债危机。由于有效需求不足,美联储注入资金以提升流动性,全球利率下行,目前美国实际利率已经为负。全球利率下行及流动性改善,以及美元走强因素下,中国国内的资金也明显流入大宗商品,在原油存储受限的情况下,石化等大宗商品库存居高。

油价观点及推荐:

库存压力缓解,油价走出底部,下半年布伦特油价或维持40-50美元/桶。OPEC+在3月6日谈判破裂后引发价格战,经过前期的油价压力测试,美国推动OPEC+谈判重启,深化减产范围及参与国。4月12日OPEC+及其他成员国达成新的减产协议,随着5月份的减产执行,油价反弹。美国页岩生产虽然资本开支下降,但产量下降仍有滞后。由于全球原油需求不断下调,市场库存上升,减产势在必行。我们认为减产一方面是OPEC+成员国的国家石油公司NOC承担减产行为;另一方面是市场化,如页岩油、油砂的自然减产等。

大炼化成本受益,竞争力增强。油价下跌,短期炼厂会有一定的库存损失,但长期而言相对于煤化工、页岩气化工而言,大炼化的成本优势将会进一步突出。我们认为大炼化对应的下游合约货占比多,原料成本转化能力强。由于石化的下游企业更看重供货的持续性与稳定性,因此规模越大的企业对应的客户粘性越强。石化大宗产业链价格仍在底部,虽然未来或将竞争加剧,但拥有低成本一体化综合竞争力的大炼化产业链将会突出。

看好丙烯-聚丙烯产业链。由于近期炼油开工下降,加之疫情扩散,预计近期东北亚地区乙烯、PX等开工率仍然受限。丙烯仍有大约30%的供应来自于炼油厂催化裂化FCC装置,炼厂开工率下降或致未来供应紧张。丙烯下游需求稳定,目前全球需求超过1亿吨/年,年新增需求量或在500万吨以上,由于新建炼油产能的对应FCC装置减少,以及裂解乙烯原料的轻质化对应丙烯收率的降低,PDH开工难度较大,未来丙烯或仍将有供应的缺口。

推荐:1)从竞争力、中长期成本受益、产能投放一体化的大炼化角度,重点推荐荣盛石化、恒逸石化、恒力石化、东方盛虹、桐昆股份。2)炼油开工率下降,丙烯产业链或将受益角度,推荐卫星石化及相关丙烯-聚丙烯的生产标的。3)如未来油价存反弹机会,建议关注:中国石油、广汇能源、中海油服、海油工程、新奥股份、中油工程等。

美国原油库存上升,炼油厂开工率上升,原油产量继续下降

EIA数据:6月12日当周数据。美国商业原油库存5.39亿桶,比前一周增长121万桶,原油库存比过去五年同期高15%;美国汽油库存总量2.57亿桶,比前一周下降167万桶,汽油库存比过去五年同期高10%;馏分油库存1.74亿桶,比前一周下降136万桶,库存量比过去五年同期高28%;丙烷/丙烯库存增长269万桶。美国石油战略储备6.52亿桶,增加了173万桶。美国商业库存总量增长709万桶。美国炼厂加工总量平均每天1360万桶,比前一周增加11.6万桶;炼油厂开工率73.8%,比前一周增长0.7个百分点。

美国原油产量:6月12日美国原油产量为1050万桶/天,较之前一周下降60万桶/天,较一年前下降170万桶/天。

Baker Hughes数据:6月19日美国钻机数266台,周环比数量减少13台,年同比减少701台;加拿大钻机数17台,周数量减少4,年减少102台。其中美国采油钻机189台,周数量减少10台,年减少600台。

上周主要相关资讯及分析:

1.OPEC+加强遵守减产协议。OPEC联合部长级监督委员会(JMMC)举行会议,就是否再次延长减产提出了异议。但伊拉克和哈萨克斯坦提出了如何提高合规程度的计划,这一举措受到石油市场的欢迎。Rystad Energy的Bjornar Tonhaugen表示,“这可能是市场的额外利好消息,两国可能会减少部分供应。”

2.美国对与委内瑞拉有业务往来的墨西哥公司实施制裁。美国财政部对购买委内瑞拉石油的墨西哥贸易公司Libre Abordo SA de CV实施了制裁。

3.沙特阿美公司裁员。沙特阿美第一季利润较上年同期下降25%,为了降低成本,沙特阿美正在裁员数百人。

4.美国页岩主导地位结束。由于钻机数量的大幅减少,美国页岩油产量在未来一年可能会下降一半,这将使美国石油总产量在一年内低于800万桶/日,要使产量恢复到接近公共卫生事件前的水平还需要数年时间。

5.斯伦贝谢将减值14亿美元。斯伦贝谢(NYSE:SLB)表示,由于裁员和重组将计提减值损失14亿美元。

6.切萨皮克能源公司没有支付利息。切萨皮克能源公司(NYSE:CHK)在广泛预期的破产申请前没有支付1350万美元的利息。截至3月底,该公司负债约90亿美元,账面只有约8200万美元现金。

7.Chisholm油气运营有限责任公司申请破产。页岩钻机在俄克拉荷马州遭遇了价格下跌和运营挑战,私募股权公司Chisholm Oil & Gas Operating LLC申请破产保护。

8.特朗普政府将Keystone XL项目提交最高法院。特朗普政府已要求最高法院恢复一项许可计划,该计划将恢复包括Keystone XL输油管道在内的一系列管道项目的许可。

乙烯价格小幅上涨,聚酯端需求承压

1. 乙烯价格继续小幅上涨,至6月17日CFR东北亚收盘于840美元/吨,较之前一周上涨35美元/吨。6月下旬亚洲地区多套乙烯装置将陆续结束检修,预计整体供应量将在下旬稳步增加,届时东北亚乙烯供应紧张局面将逐步缓解。此外,近期下游聚乙烯、苯乙烯、乙二醇等因成本压力增加,开工率亦出现明显下降,整体消费量可能会持续下降。

2.东北亚丙烯市场价格降后反弹,至6月17日,CFR中国收于775美元/吨,与之前一周同期持平。丙烯下游盈利空间尚可,存补库需求。华东及山东地区丙烯生产企业库存均处于偏低水平。韩国聚丙烯市场需求旺盛,但多套裂解装置仍处于停车状态,可供出口的丙烯货源略有减少。关注炼油开工率对于丙烯供应的影响,至6月18日,山东地炼常减压开工率为77.42%,环比上涨3.85%,同比上涨24.47%。

3.PTA企业持续大量采购现货,叠加海外PX企业降负荷,上周PX价格上涨,至6月17日,亚洲PX市场收盘价于558.33美元/吨CFR中国,环比上涨33.66美元/吨。周内PX开工率维持在84.12%。

4.PTA成本端支撑,至6月18日,国内PTA收于3600元/吨,与之前一周持平。周内PTA产量为90.09万吨,环比上涨1.93%,其中福海创450万吨装置负荷提升至9成附近。聚酯行业周产量为105.41万吨,环比上涨0.36%。截至6月18日江浙地区化纤织造综合开机率为63.66%,环比下降1个百分点。

推荐重点:

我们认为民营大炼化所面临的行业竞争将从单一产品竞争到产业链的综合竞争,综合竞争将包括原料采购成本、生产管理、综合能耗物耗、下游产品配置及附加值等。我们认为以恒力石化、荣盛石化、恒逸石化为代表的民营大炼化的Capex低于同期的海外项目如马来西亚PIC、Sasol的LCCP、越南的NSRP等石化项目;Opex低于传统型的炼厂。新建的大炼化项目中,率先投产的公司具备先发优势,包括设备采购、详细设计、产品市场和销售渠道等方面;对比之下,同期海外公司的石化项目的资本开支较大,消弱了竞争力。与现有的国际炼化巨头相比,民营大炼化或面临财务费用大、折旧多等弱势,但是通过渣油加氢能力的提升,化工品占比提高增强了产品的附加值。同时我们认为未来PX、乙二醇、PTA等产品的自用(captive use)的比例提升,具有完整产业链的优势将会明显提升。

1、园区化发展,利好大炼化标的。国家规划七大石化产业基地,包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷。目前全球主要炼化基地在美国墨西哥湾、日本东京湾、新加坡裕廊岛、韩国蔚山、沙特朱拜勒和延布、比利时安特卫普等。其中美国墨西哥湾是世界上最大的炼化生产基地之一,炼油总产能约4.6亿吨/年,占美国炼油总产能的52%;乙烯总产能超过2700万吨/年,占美国乙烯总产能的95%。我国对于七大石化基地的集中化布局发展利好荣盛石化、恒力股份、卫星石化、东方盛虹等标的。

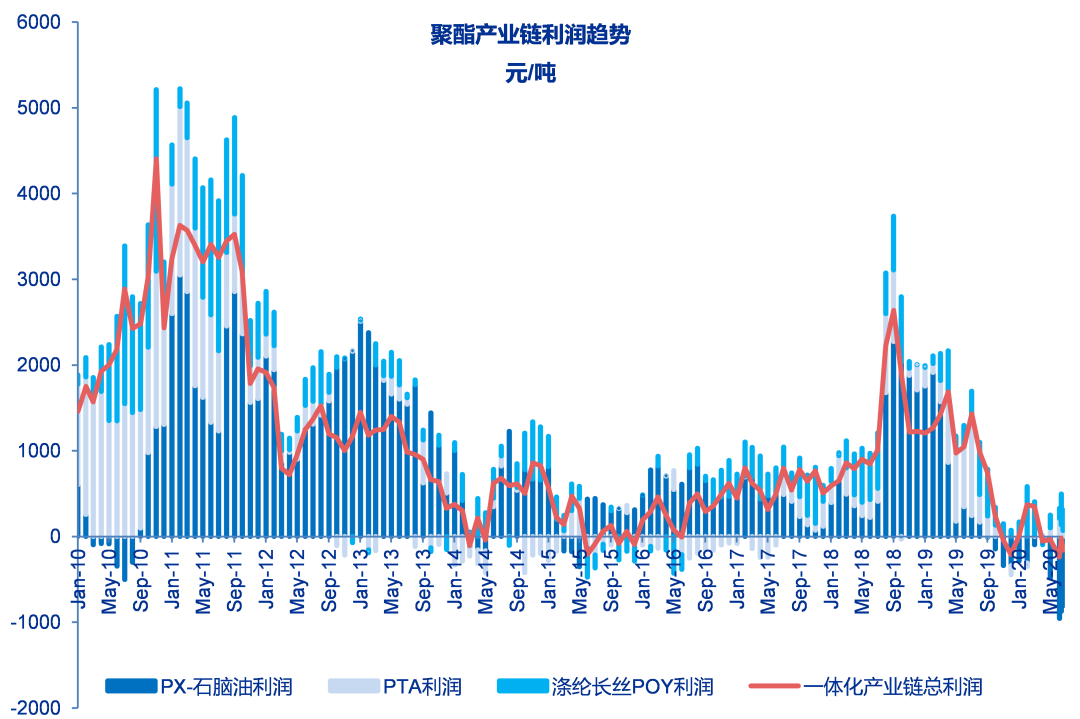

2、看好聚酯产业链的上下游一体化企业,从单一产品竞争到产业链竞争。历史上PX-石脑油价差较大,主要盈利环节在PX;2017年涤纶长丝盈利较好;预计未来产业链中的盈利向PTA环节转移。拥有PX-PTA-涤纶长丝完整一体化产业链的企业将会保持明显的竞争优势。

2. Brent油价上涨,美国原油钻机数下降

油价:至6月19日收盘,Brent原油期货收于42.19美元/桶,较上周末上涨8.93%;NYMEX期货价格收于39.75美元/桶,较上周末上涨9.62%;周均价分别为41.02和38.73美元/桶,涨跌幅分别为+2.04%和+2.51%。美元指数收于97.05,较上周末上涨0.46%。

原油及相关库存:6月12日当周,美国原油商业库存5.39亿桶,周环比上涨121万桶;汽油库存2.57亿桶,周环比下降167万桶;馏分油库存1.74亿桶,周环比下降136万桶;丙烷库存6897万桶,周环比上升269万桶。

至6月12日当周,美国炼厂开工率为73.8%,较之前一周上升0.7个百分点。

6月12日当周美国原油及成品油的净进口量148万桶/天,较之前一周减少39万桶/天,较去年同期增加74万桶/天。

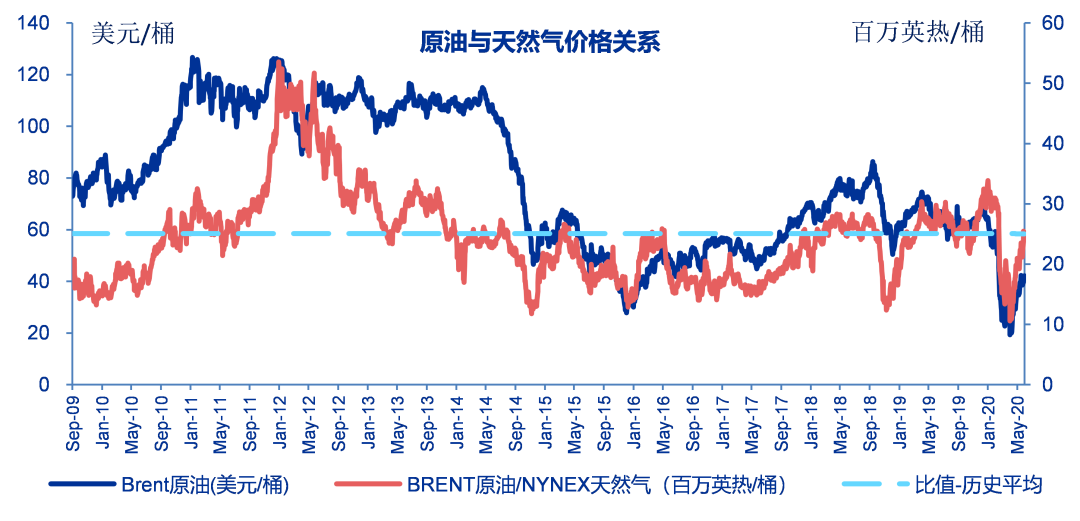

6月19日北美天然气价格期末收于1.67美元/百万英热,较上周同期下降4.57%;当前布伦特原油与天然气价格比约为25.26(百万英热/桶),历史平均为25.05(百万英热/桶)。

美国原油产量:6月12日美国原油产量为1050万桶/天,较之前一周下降60万桶/天,较一年前下降170万桶/天。

6月19日美国钻机数266台,周环比数量减少13台,年同比减少701台;加拿大钻机数17台,周数量减少4,年减少102台。其中美国采油钻机189台,周数量减少10台,年减少600台。

全球钻机数:Baker Hughes公布2020年5月全球钻机数共1176台,较上月环比减少338台,较去年同比减少1006台;其中美国钻机数348台,环比减少218台,同比减少638台;加拿大钻机数23台,环比减少10台,同比减少47台;除美国、加拿大之外的钻机总数为805台,环比减少110台,同比减少321台。

OPEC最新月报(2020年6月17日)

1、全球经济增速:预计2020年全球经济下降3.4%(与上月预测一致)。

2、全球石油需求:预计2020年全球石油需求将下降910万桶/日(与上月预测一致),达到9056万桶/日;2019年全球石油需求增加83万桶/日(与上月预测一致)。预计20Q1同比下降640万桶/日,20Q2同比下降1730万桶/日。

3、全球石油供给:5月OPEC原油产量下降630万桶/日至2419万桶/日,减产协议中非OPEC十国减产超过259万桶/日,OPEC十国减产625万桶/日。预计2020年非OPEC原油供应量将下降320万桶/日(较上月预测上调30万桶/日)。

4、库存变化:OECD总商业库存在2020年4月增加1.077亿桶至30.69亿桶(比去年同期高1.84亿桶,比最近五年平均水平高1.406亿桶),其中原油库存较上月增加5810万桶,成品油库存增加4960万桶。库存可用天数在4月份下降4.2天达到80.7天(比去年同期高19.9天,比最近五年平均水平高18.6天)。

5、供需平衡:预计2020年对OPEC原油需求量为2360万桶/日(较上月预测下调70万桶/日),比2019年低约580万桶/日。

IEA短期能源展望(2020年6月16日)

1、全球石油需求:预计2020年全球石油需求下降810万桶/日(较上月预测上调50万桶/日);2021年需求增长570万桶/日,达到9740万桶/日。

2、全球石油供给:5月全球石油供应下降1180万桶/日,达到8820万桶/日。5月非OPEC+产量已经较年初下降450万桶/日。

3、4月经合组织商业库存增加1.487亿桶至31.37亿桶,较5年均值高2.083亿桶,5月原油浮动库存下降640万桶,达到1.658亿桶。

EIA短期能源展望(2020年6月9日)

1、EIA预测20Q2全球石油和液体燃料消费量为8380万桶/日,较去年同期下降1660万桶/日;20Q3全球液体燃料消费量为9490万桶/日,较去年同期下降670万桶/日。2020年全球石油和液体燃料消费量为9250万桶/日,较2019年下降830万桶/日(较上月预测下调20万桶/日);预计2021年将增加720万桶/日(较上月预测下调20万桶/日)。

2、EIA预测20Q2全球液体燃料的平均产量为9260万桶/日,较2019年下降790万桶/日;20Q3为9200万桶/日,2021年为9740万桶/日。

3、EIA预测2020年全球液体燃料库存将增加220万桶/日(较上月预测下调40万桶/日),其中20Q1将增加940万桶/日,20Q2将增加250万桶/日;2021年将减少250万桶/日。EIA预计5月底全球库存比2019年底高14亿桶,全球库存将从6月开始下降,持续到2021年底。

4、EIA预测2020年Brent平均现货价格为38美元/桶(较上月预测上调4美元/桶),2020H2为37美元/桶;2021年为48美元/桶(与上月预测相同)。

3. 炼油及石化产业链

至6月19日当周石脑油日本到岸周均价上涨7美元/吨,为359美元/吨;丙烷6月18日CFR华东较上周同期上涨12美元/吨,为337美元/吨;乙烯周均价上涨65美元/吨,为CFR东北亚840美元/吨;丙烯周均价不变,为CFR中国772美元/吨(华东6月19日较上周同期上涨350元/吨,为6850元/吨);丁二烯周均价不变,为CFR中国370美元/吨。芳烃价格:纯苯外盘周均价下降18美元/吨,为FOB韩国423美元/吨(华东6月19日较上周同期下降80元/吨,为3510元/吨);PX周均价上涨17美元/吨,为 CFR 中国545美元/吨(华东6月19日较上周同期上涨275元/吨,为4525元/吨);PTA华东6月19日价格较上周同期上涨40元/吨,为3600元/吨。

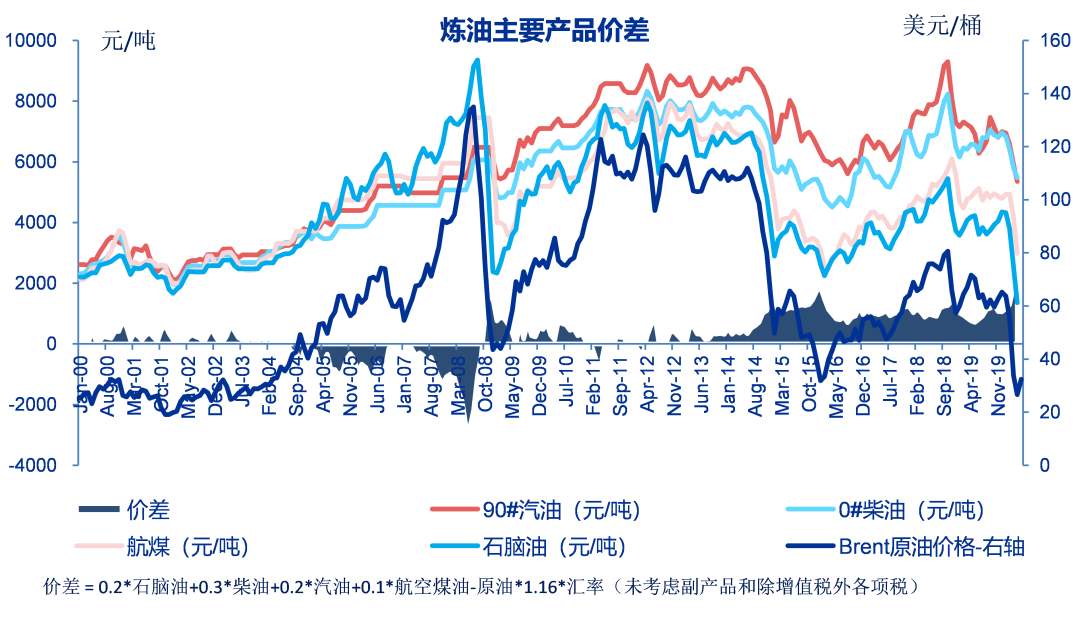

2020年5月份国内炼油下游主要产品对应原油的价差为1303元/吨,月环比下降426元/吨,同比上涨590元/吨。

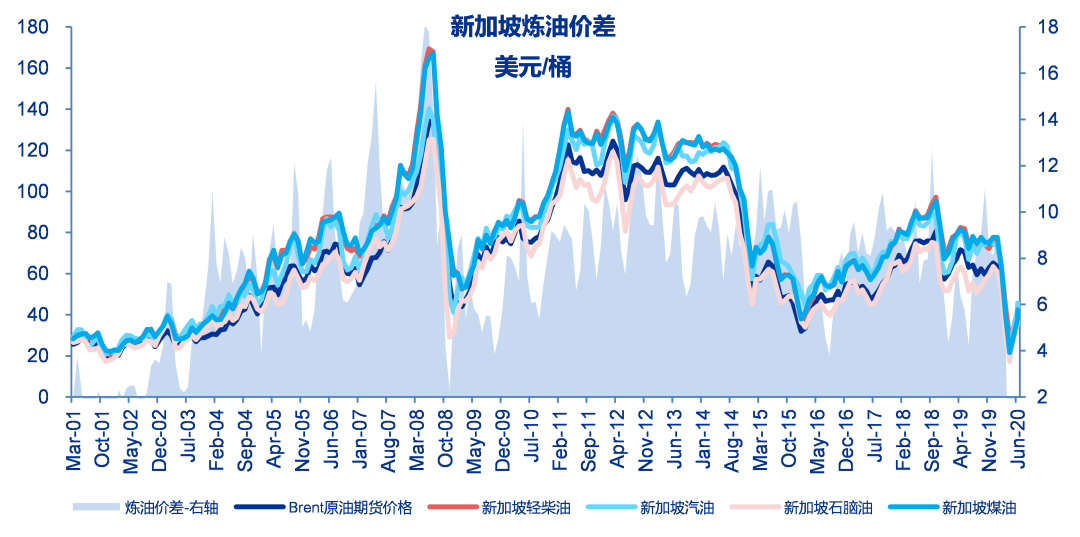

至6月19日当周新加坡炼油主要产品综合价差为2.64美元/桶,较之前一周上涨0.03美元/桶。

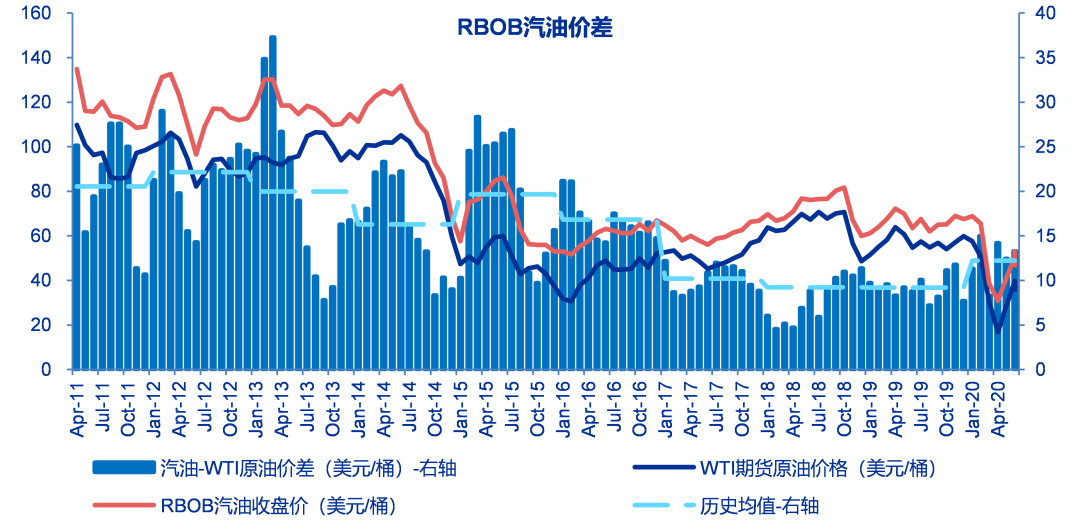

至6月19日当周美国汽油RBOB与WTI原油价差为13.25美元/桶,较之前一周上涨2.22美元/桶,历史平均为15.54美元/桶。

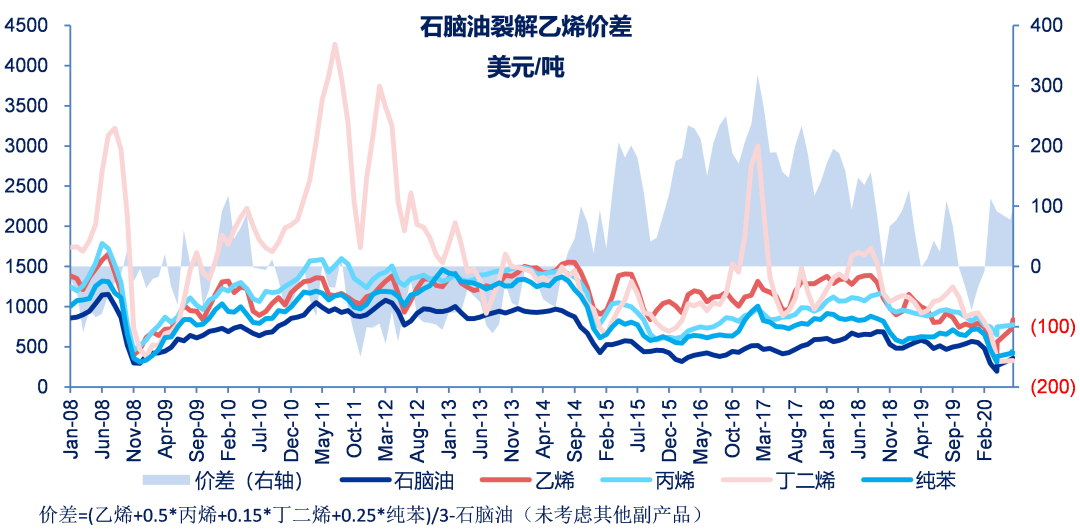

至6月19日当周石脑油裂解乙烯综合价差102美元/吨,较之前一周上涨13美元/吨(未考虑副产品利用)。

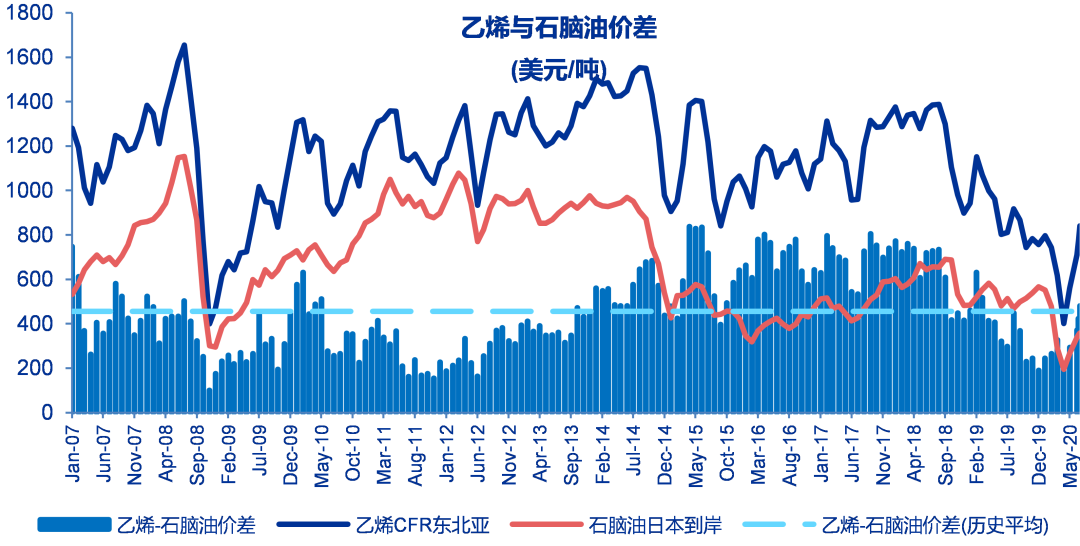

至6月19日当周乙烯与石脑油价差481美元/吨,较之前一周上涨58美元/吨,历史平均457美元/吨。

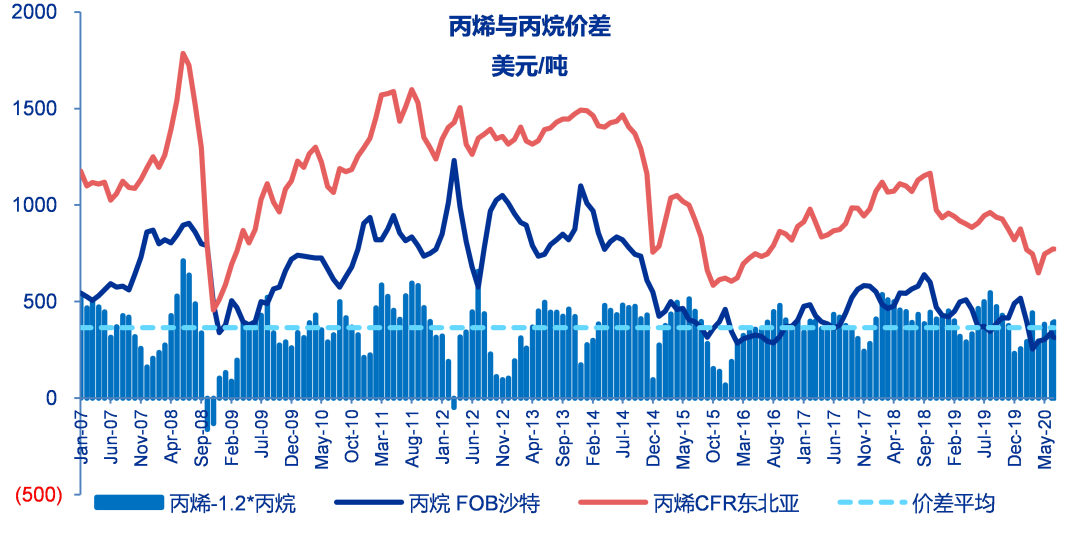

至6月19日当周丙烯与丙烷价差为395美元/吨,较之前一周上涨4美元/吨,历史平均价差为365美元/吨。

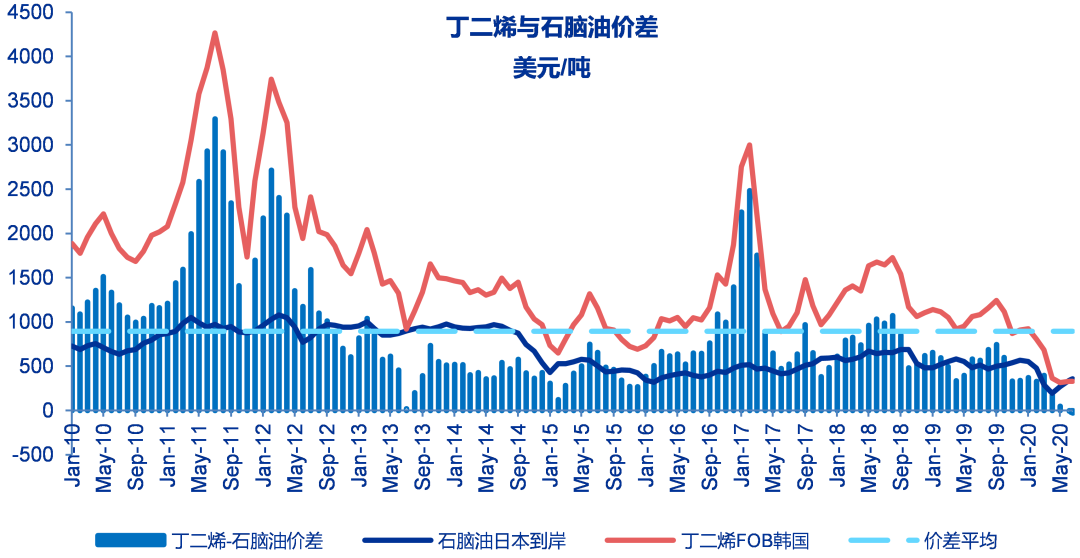

至6月19日当周丁二烯与石脑油价差为-28美元/吨,与之前一周相比下降7美元/吨,历史平均为894美元/吨。

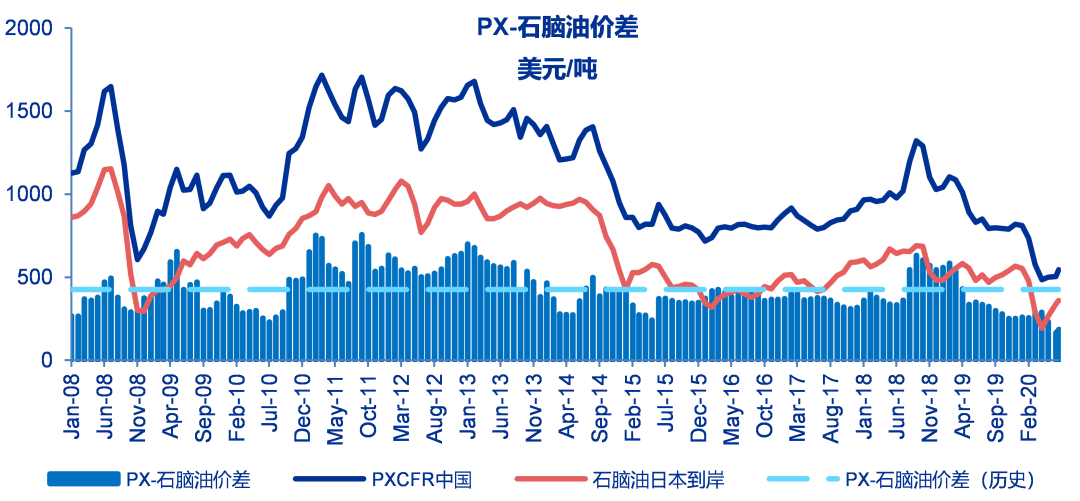

至6月19日当周PX与石脑油价差在186美元/吨,较之前一周上涨10美元/吨,价差历史平均为426美元/吨。

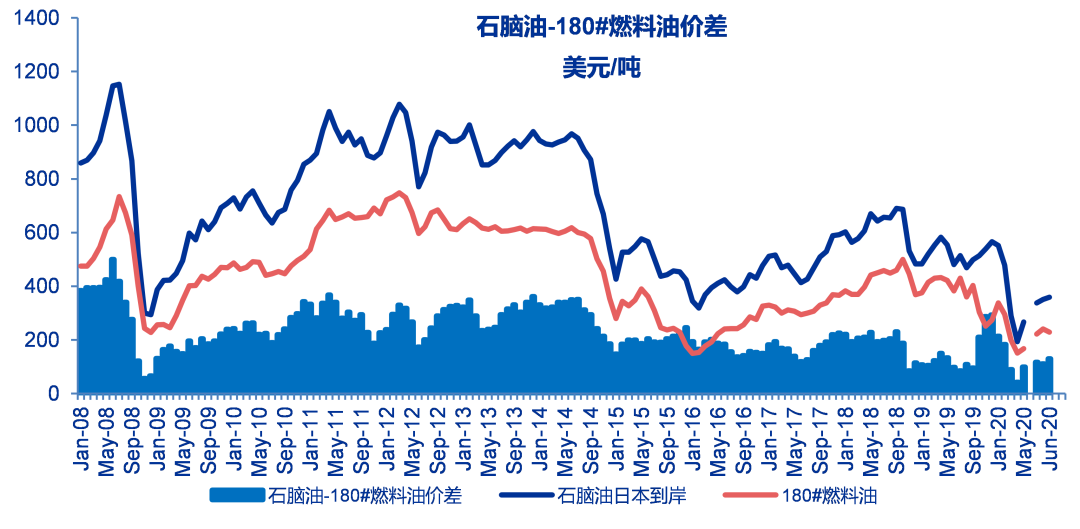

至6月19日当周石脑油与180#燃料油价差为130美元/吨,较之前一周上涨20美元/吨。

至6月19日当周苯乙烯价差为558元/吨,较之前一周下降171元/吨,历史平均为1646元/吨。

至6月19日当周乙二醇价差为-599元/吨,较之前一周下降405元/吨,历史平均为1459元/吨。

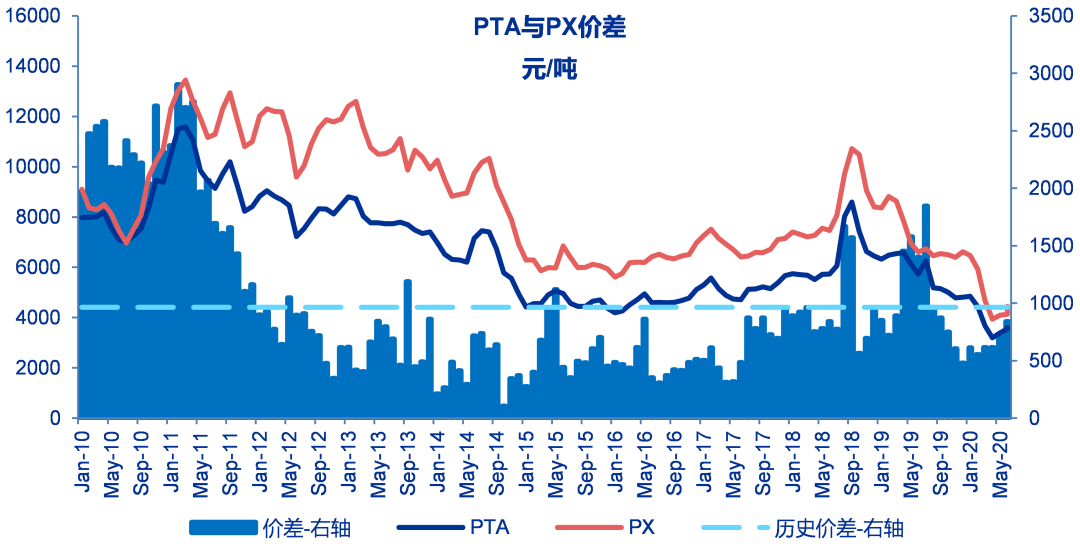

至6月19日当周PTA-0.66*PX价差为679元/吨,较之前一周下降76元/吨,历史平均为964元/吨。

至6月19日当周涤纶长丝POY价差为1321元/吨,较之前一周下降134元/吨,历史平均为1467元/吨。

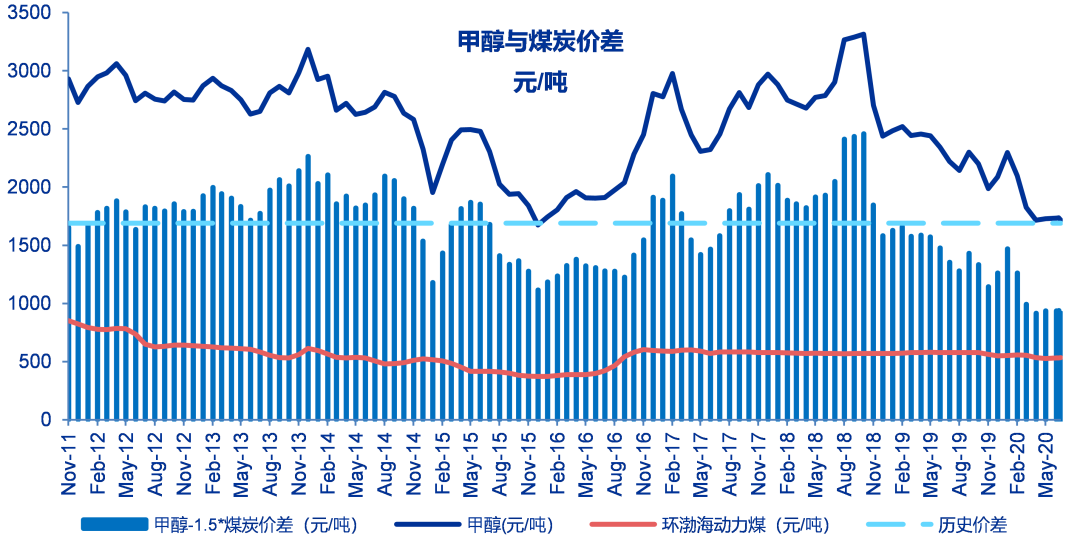

至6月19日当周甲醇与环渤海动力煤价差为915元/吨,较之前一周下降24元/吨,历史平均为1689元/吨。

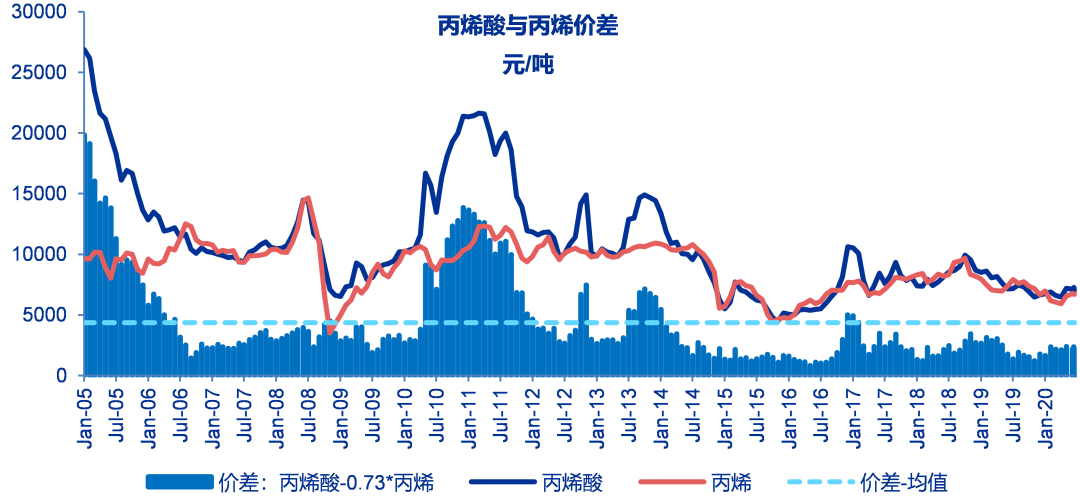

至6月19日当周丙烯酸与丙烯价差为2163元吨,较之前一周下降223元/吨,历史平均价差为4365元/吨。

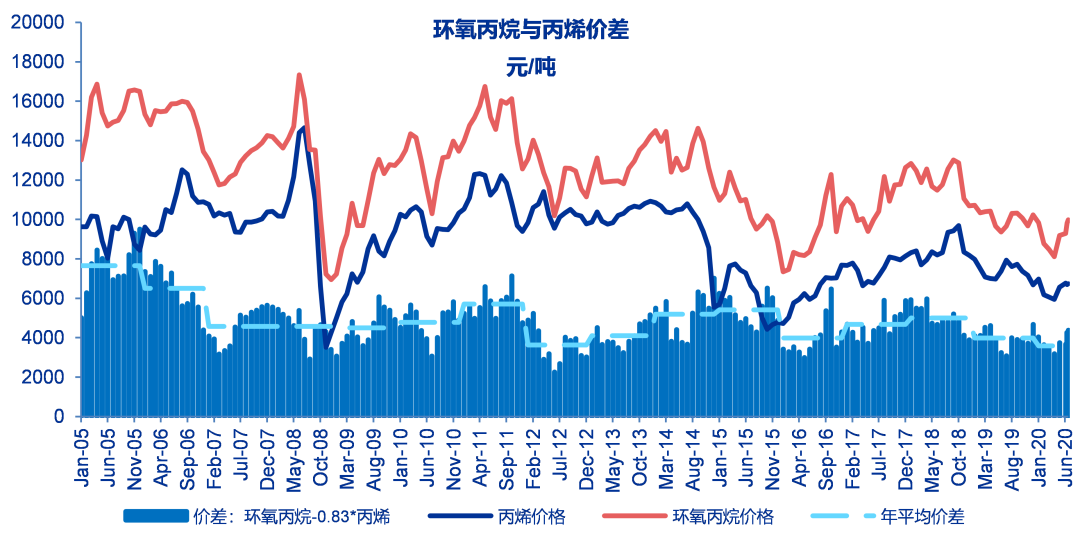

至6月19日环氧丙烷与丙烯价差为4386元/吨,较之前一周上涨119元/吨。

至6月19日当周天然橡胶与顺丁橡胶BR9000的价差2593元/吨,较之前一周下降526元/吨。

行业信息

1、国家统计局:5月油气生产进口双增。6月15日,国家统计局公布了2020年5月份能源生产情况。5月份,原油生产加快,天然气生产保持较快增长,原油、天然气进口有所增加。5月份,生产原油1646万吨,同比增长1.3%,增速比上月加快0.4个百分点;加工原油5790万吨,增长8.2%,增速比上月加快7.4个百分点。1~5月份,生产原油8090万吨,同比增长1.9%;加工原油2.6万吨,同比下降1%。原油进口由降转增,国际原油价格快速回升。5月份,进口原油4797万吨,同比增长19.2%,上月为下降7.5%。1~5月份,进口原油2.15亿吨,同比增长5.2%。

2、辽宁宝来项目LLDPE装置顺利中交。6月16日,由六分公司承建的辽宁宝来项目LLDPE装置顺利完成中间交接,该装置是宝来项目聚烯烃三套装置中第一套完成中交的生产装置。辽宁宝来轻烃综合利用项目线性低密度聚乙烯装置采用美国Univation公司UNIPOL气相流化床技术,以乙烯为原料,丁烯1或己烯1为共聚单体、氢气为链转移剂,异戊烷为诱导冷凝剂生产线性低密度聚乙烯粒料,设计产能45万吨/年。装置共包含原料精制单元、烷基铝及公用工程、反应单元、排放气回收单元、脱气与挤压造粒单元、掺混料仓单元、种子床料仓单元等15个单位工程。

风险提示

1、油价及化工品价格大幅波动。

2、地缘政治影响。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......