载

大

会

官

方

A

P

P

导言

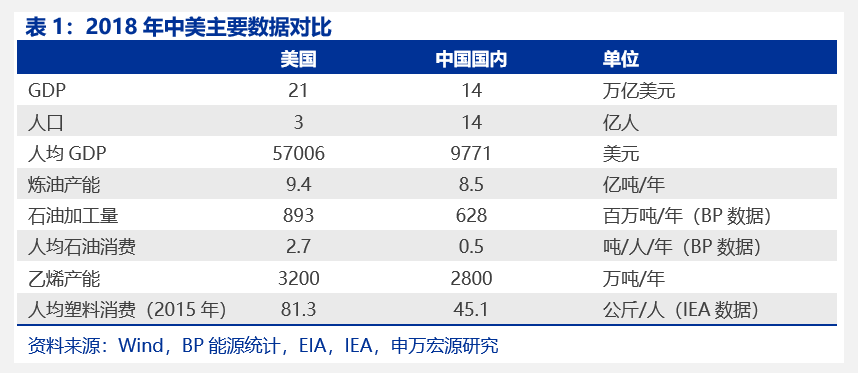

美国石化原料资源优势明显,产业集中,市场化程度高。美国的石化产业高度发达,诞生了一系列伟大的国际巨头。自2010年以来,美国页岩开发快速发展,带来了原油以及石化原料的成本下降,2020年美国大概率会成为原油及石油产品的净出口国。美国在过去5年新增了近700万吨的乙烯产能,2020年,美国将会新增一个乙烯出口设施,同时预计美国NGL中的乙烷、丙烷、丁烷等出口量将会增大。美国的石化项目多集中在墨西哥湾地区,并且产业链集中,从上游勘探开发、NGL分离、管输,到下游的石化产业以及终端出口等分工协作明确,市场化参与程度高。

中国新建的石化项目具有投资成本低,生产效率高,靠近消费腹地的优势。我国的资源禀赋原因,对于原油的进口依赖度逐渐提升。我国的石化行业也形成了国企主导,民企逐渐崛起,同时形成了石油化工、煤化工等多产业链、多元化发展的形态。近年来对比美国,我国的项目建设效率提高,同等产能规模,新建石化装置的资本开支不到美国的一半,抵消了原料方面的劣势。同时,我国的石化产品位于消费腹地,如乙烯当量计算的自给率不到50%;对比PTA-涤纶长丝产业链,未来石化行业在全球的竞争力有望全面提升。同时,国内石化原料主体多元化,产成品丰富,产业链门类齐全,下游精细化工发展潜力空间大。

中美石化产业互补性强,看好民营大炼化和轻烃综合利用。对比中美石化产业,既有互补也有竞争。参考美国石化的发展,我们认为中国的石化企业正进入强者恒强,更专业化分工的时代。我们看好综合一体化的大炼化产业链,同时看好利用美国轻质原料进行深加工的标的。

对于大炼化,我们认为利用国内外的先进技术进行规模化整合及产能放大,加上国内配套强、生产效率高,在Capex及Opex方面具有明显优势。新建炼厂多配置加氢裂化,催化重整等装置,可以增加对化工品比例的产出,且炼化一体化后,可以对氢气、轻烃、芳烃等产品进行物料平衡优化,降低成本的同时也提升了产品的附加值。对于轻烃综合利用,以PDH装置为例,原料保持进口,但我国产能已经超过全球的50%以上。乙烷未来逐渐商业化,外购乙烷裂解乙烯进行深加工的模式有望复制。我们认为利用美国低成本的NGL原料在国内进行深加工,投资成本低,原料相对于石脑油具有明显的价格优势,同时裂解装置具备很强的灵活性。

投资推荐。对比美国的石化企业,我们认为我国石化行业具有项目投资成本低、工程化能力强、下游市场集中、规模化后的物料平衡优化带来操作成本下降等优势。看好产业链一体化的民营大炼化行业,推荐恒逸石化、恒力石化、荣盛石化、东方盛虹等。同时看好把握海外轻烃资源优势,具有成本优势和产业协同的标的,推荐卫星石化、东华能源等。

投资案件

结论和投资建议

看好炼化一体化项目。民营大炼化的炼化一体化项目,以模块化形式,对国内外的先进技术进行规模化整合及产能放大,加上中国国内配套强、生产效率高,在Capex及Opex方面具有明显优势。新建炼厂多配置加氢裂化,催化重整等装置,可以增加对于化工品比例的产出,且炼化一体化后,可以对氢气、轻烃、芳烃等产品进行物料平衡优化,降低成本的同时也提升了产品的附加值。

看好轻烃综合利用项目。以丙烷脱氢(PDH)装置为例,由于我国的工程化能力、建设成本、操作成本等优势,我国的PDH在全球具有很强的竞争力,产能占比已经超过全球的50%以上。我们认为外购乙烷进行深加工的模式有望复制。美国NGL原料长期过剩,中国外购乙烷在国内进行深加工,投资成本低,原料相对于石脑油具有明显的价格优势。

原因及逻辑

美国的页岩开发带来丰富廉价的NGL,与中国的需求进行互补。根据EIA数据,2019年9月,美国对于石化行业对NGL的用量为292.5万桶/天,其中乙烷151.8万桶/天,对应美国乙烯的产量为2530万吨/年。但是美国存在大量的未分离的NGL,目前乙烷的资源量269.8万桶/天;至2025年乙烷潜在供应量351.9万桶/天。根据我们测算,目前美国乙烷的可供应量约为5850万吨/年,2025年潜在供应量7627万吨/年。美国自己的乙烯装置不能完全消耗自身乙烷,加上物流、管线、出口设施完善,乙烷的出口将会持续增长。

中国新建的石化项目具有投资成本低,靠近消费腹地优势。我国的资源禀赋原因,对于原油的进口依赖度在逐渐提升。我国的石化行业也形成了国企主导,民企逐渐崛起,同时形成了石油化工、煤化工等多产业链、多元化发展的形态。对比美国,随着近年来我国的建设效率提高,同等规模新建石化产能的资本开支不到美国的一半,抵消了原料方面的劣势。同时,我国的石化产品位于消费腹地,如乙烯以当量计算的自给率不到50%;而对比PTA-涤纶长丝产业链,未来石化行业在全球的竞争力有望全面提升。同时,国内石化原料主体多元化,形成网状产业链,下游精细化工发展潜力空间大。

看好炼化一体化和轻烃综合利用。对比中美石化产业,既有互补也有竞争。参考美国石化的发展,我们认为中国的石化行业正进入强者恒强与更专业化分工的时代。我们看好综合一体化的大炼化产业链,也同时看好利用美国轻质原料进行深加工的标的。

有别于大众的认识

未来石化产品需求增速放缓,同时石化新增产能不断投放,竞争加剧。我们认为未来行业进入强者恒强的时代,行业龙头协成本与一体化优势,以竞争力主导未来的产业格局。

背景

美国作为近代石油化工行业的发祥地,诞生了一系列伟大的石油石化企业,也带动了行业技术进步、配套和产能升级等。美国上游的能源开采公司包括埃克森美孚、雪佛龙、康菲石油等;油服公司包括斯伦贝谢、哈里伯顿、贝克休斯等;中游炼化行业包括瓦莱罗能源、马拉松石化、菲利普66等;石化技术和工程公司包括UOP、KBR、Bechtel、Fluor等;新材料和精细化工公司包括陶氏、杜邦、伊斯曼、亨斯曼等。此外,美国还有大量中小型的创新型的公司,包括在工程技术、管道、页岩气开发、能源输出等领域均聚集有全球最顶级的公司。

美国的石油和石化行业创新能力强,其页岩行业的繁荣与美国的独特优势密不可分。美国存在众多中小型的页岩企业,以新技术驱动,不断的降低开采成本。同时,美国的管网密布,地质条件好,水压力资源丰富。自2011年开始,美国页岩革命带动了能源独立的路程。2020年美国大概率将成为石油产品的净出口国(原油净进口+石油产品净出口)。美国在输出原油的同时,还有大量的天然气出口,以及页岩开发过程中的湿气NGL副产等。对于石化产业而言,美国一方面利用NGL进行乙烯原料轻质化优势并新建乙烷裂解乙烯装置,同时随着物流和出口设施的完善,美国也会加大对乙烯、乙烷、丙烷、丁烷等产品的出口。

由于资源禀赋原因,中国对于原油的进口依赖度仍在提升。在过去十年,中国的石化行业在装置制造、设计、工艺包等领域取得了长足的进步,但是仍有很多核心的技术和产品需要进口。中国的石化下游在精细化工和新材料方面,同样还有很长的路要走。中国是石化产品的净进口国,以乙烯为例,中国乙烯产能占全球的不到20%,但是以需求当量计算占全球的30%。在原料依存度高的情况下,同样以PTA为例,中国的产能占全球的约66%,而且中国PTA的产能规模和竞争力在全球遥遥领先。中国的石化产业在逆境中成长,未来仍将有竞争力的公司逐渐出现。

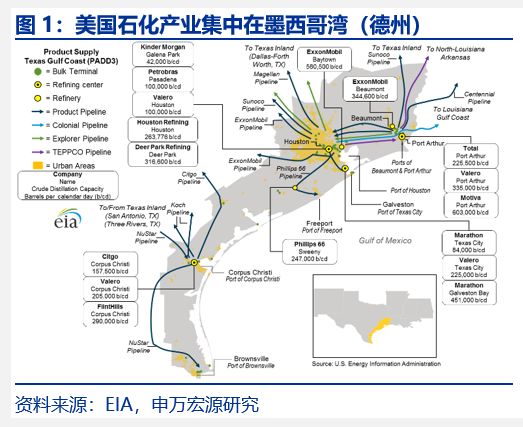

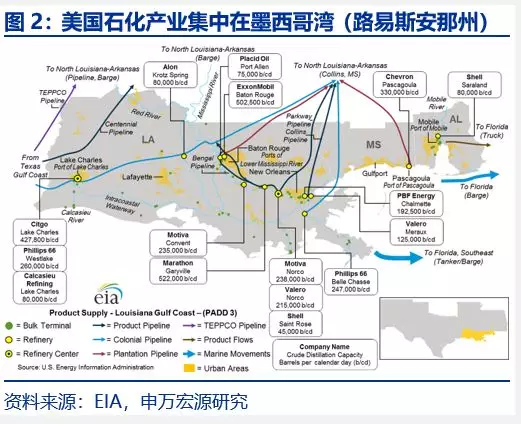

美国的石化行业集中度高,超50%的炼油产能、以及大多数的乙烯产能均集中在墨西哥湾区的德克萨斯州和路易斯安那州。美国的乙烯项目多由跨国公司实施,园区化操作。对比之下,中国的石化产能布局分散,装置规模小。为此,国家也规划了七大石化园区,加上民营大炼化的陆续投产,也带来了集中度的提升。

对比中美石化产业,既有互补也有竞争。美国石化行业具有资源、技术等优势;而中国的石化产业具有市场、产业化及工程放大能力、人工等优势。参考美国石化的发展,我们认为中国的石化企业进入强者恒强,与更专业化分工的时代。我们看好综合一体化的大炼化产业链,也同时看好利用美国轻质原料进行深加工的标的。

美国石化产业,

从能源独立到产品输出

美国已经是阶段性的石油产品净出口国,预计出口量仍在增

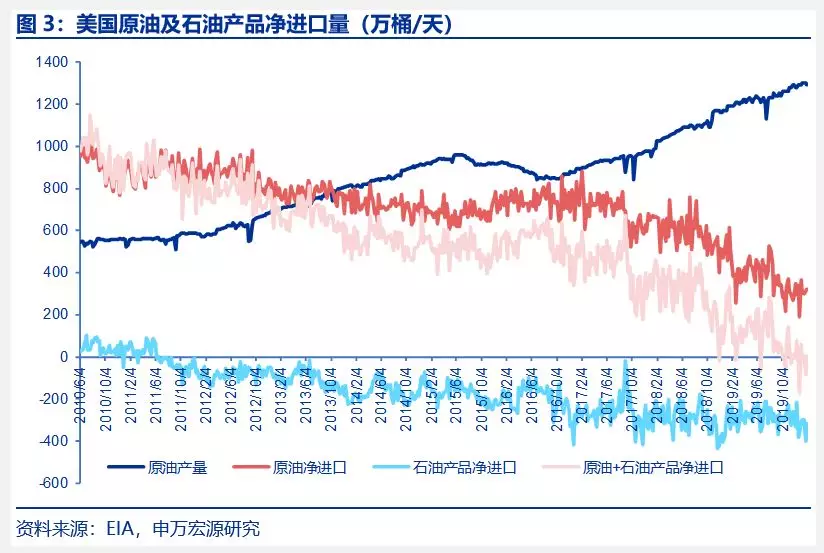

随着美国页岩油的产量大幅增加,美国对于原油的净进口量逐渐减少,但原油的进口总量变化不大,伴随着的是原油和石油产品出口的增加。目前美国仍然是石油产品的净进口国,但以现有的产量增长趋势,预计2020年美国将会成为石油产品的净出口国。

美国仍需保持一定的原油进口,同时石油产品出口,我们认为:

1、 由于美国轻质油的特点,美国必须保持一定的重质油进口,重质油主要进口来源地是加拿大。一方面是美国很多炼厂复杂系数高,不适合加工自产的轻质原油,需要与重质油之间的调和使用;另一方面从套利空间的角度,可以加工成本更低的原油。

2、 美国的原油出口,其价格不仅取决于WTI期货价格,还与从产地到墨西哥湾的出口码头之间的运输管线、码头的设施、船的运输费用等有关。目前美国出口的原油多是墨西哥湾的Mars、Thunder Horse等油种,未来轻质的WTI出口有望提升。

根据EIA定义,石油产品(petroleum products)包括汽油、馏分油、碳氢化合物HGL、航空煤油、石化原油、蒸馏气体、石油焦、沥青、渣油、润滑油、航空汽油、石蜡、煤油等。2018年,美国石油产品的消费为2050万桶/天,其中还包括120万桶/天的生物燃料。

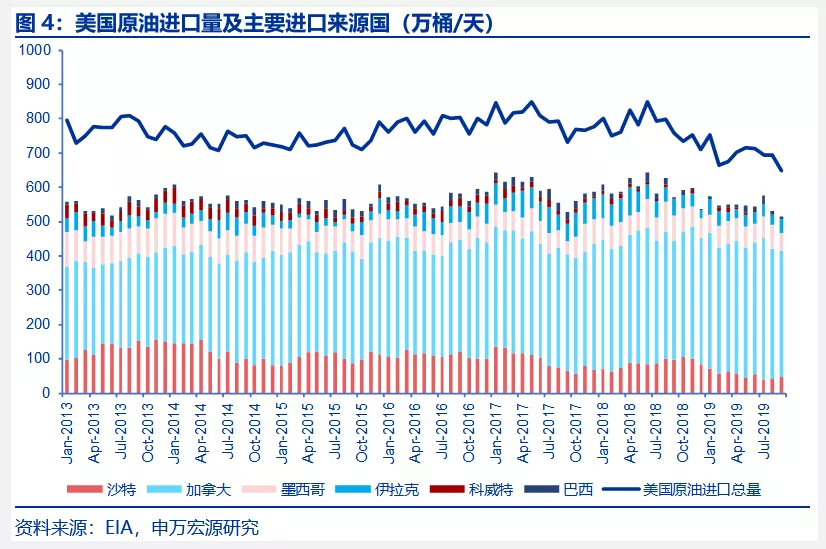

美国已经成为阶段性的石油产品净出口国。以原油为计算,美国仍是原油净进口国;但是石油产品(petroleum products)为净出口。美国的原油+石油产品呈阶段性净出口。根据EIA数据,至2020年1月31日当周,美国原油进口量为661.5万桶/天,出口为341.3万桶/天;石油产品进口258.8万桶/天,出口574万桶/天;原油和石油产品的净进口量为5万桶/天。

美国仍需要保持原油进口,但出口的目的地增多。

2009年,美国每月从多达37个来源国进口原油,而在2019年的前7个月,主要的进口来源国数量下降到27个。与此同时,美国原油出口目的地的数量增加,在2019年的前七个月,美国每月向多达31个目的地出口原油。

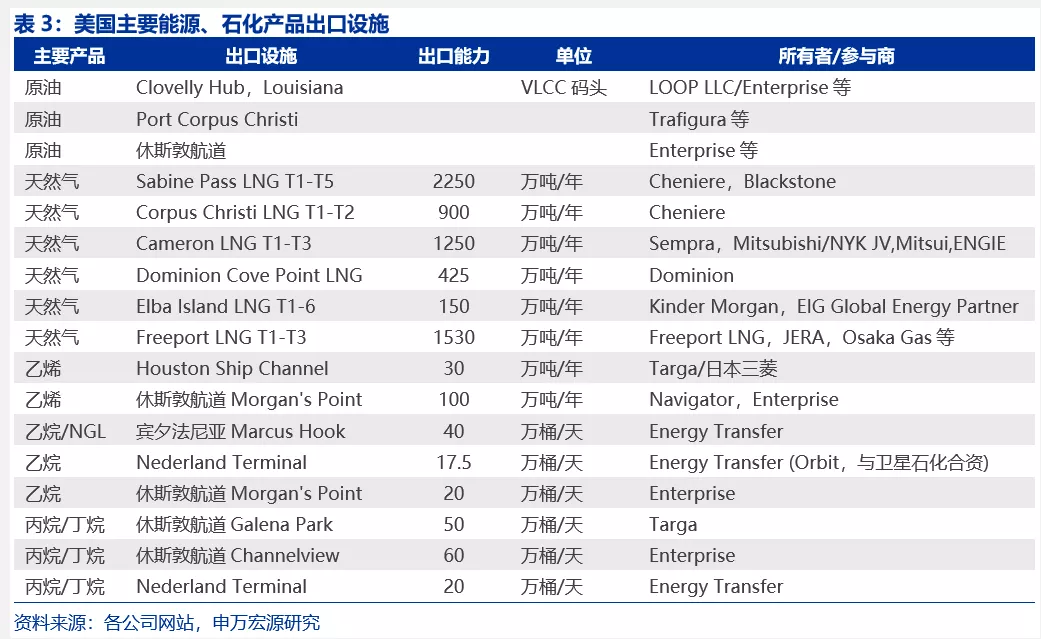

美国原油产量增加的主要是轻质低硫原油,但美国墨西哥湾沿岸的炼油厂主要是加工重质高硫原油。美国原油进口一方面是因为原油品种的原因,必须进口重质油;另一方面,美国的原油出口也受制于物流设施。美国新增原油主要产地在德州二叠纪的Midland,出口地在墨西哥湾,需要增加石油管线以减少相应的运输成本。此外,还有出口码头的限制;2018年初,美国对位于墨西哥湾的路易斯安那海上油港(LOOP)进行了改造,是目前美国唯一能够装载约200万桶原油的大型油轮(VLCC)的设施。除了LOOP之外,位于休斯敦和Corpus Christi及其附近的墨西哥湾沿岸一直在投资,以扩大美国原油出口货物的规模。

美国向东北亚出口增加。

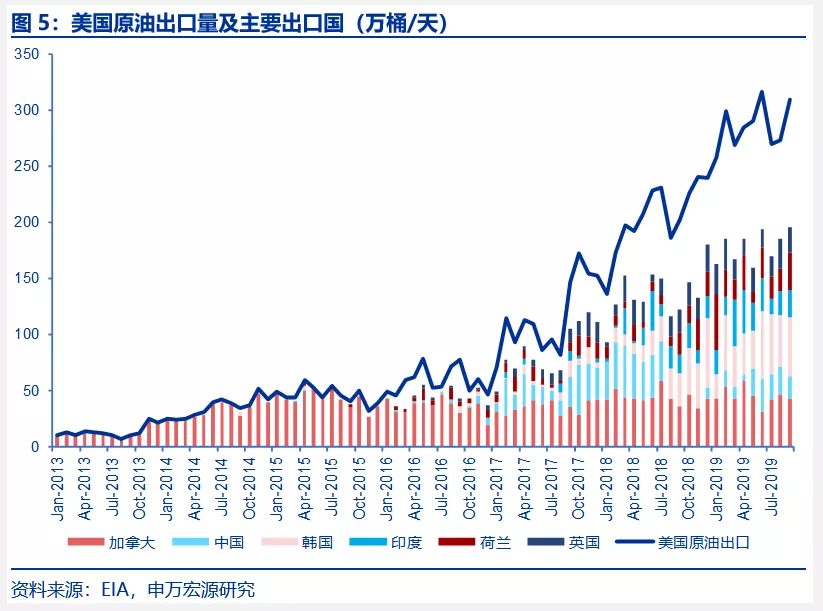

2015年之前,美国的原油出口几乎全部流向加拿大。2015年底美国取消对原油出口的限制,2016年1月至2019年7月,美国原油日产量增加260万桶,出口量增加220万桶。2018年加拿大仍然是美国原油出口最大的国家,但东北亚地区后来居上,尤其是VLCC的大型船舶出口能力增强后,预计韩国将取代加拿大成为最大出口目的地。2019年9月,美国出口原油到中国为20万桶/天,而到韩国为52万桶/天,从中国的需求潜力和双方贸易合作的角度,未来增加对中国的原油出口是大概率事件。

美国页岩产量增加,NGL产量增加带动石化产业兴起

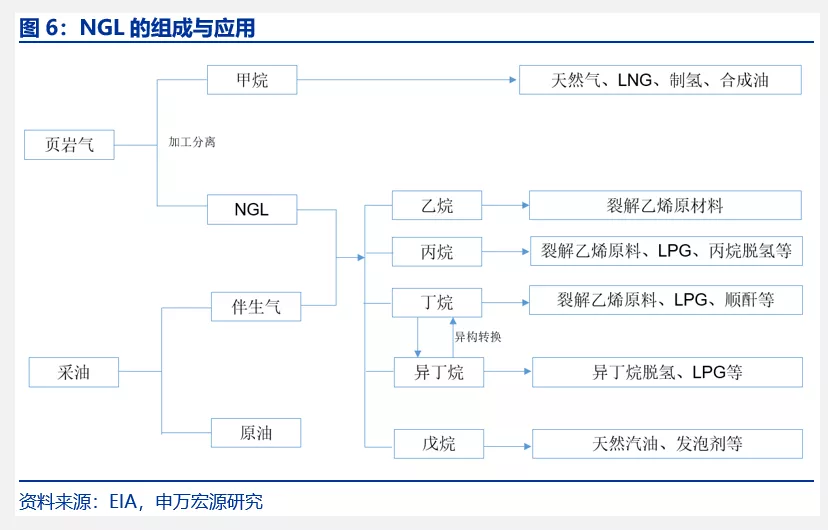

天然气液Natural gas liquids(NGL):天然气中的碳氢化合物,通过气体分离器、气体处理或气体循环装置的吸收、冷凝、吸附、冷却等过程,以液体形式从气体中分离出来。NGL包括乙烷、丙烷、正丁烷、异丁烷和正戊烷;一般指天然气厂中的液体和液化炼厂气,烯烃除外。

伴生气凝析油(Lease condensate):从分离器或现场设施的伴生气井和非伴生气井中回收,主要成分是戊烷和较重的烃类,通常在生产后进入原油调和。

液化石油气(LPG):主要是丙烷和丁烷的混合物。

根据BP能源统计中的定义,石油包括原油、页岩油、油砂、凝析油(伴生气凝析油和天然气厂凝析油)以及NGL(乙烷、天然气生产中分离的石脑油);但不包括其他来源的液体燃料,如生物质和煤气衍生物。

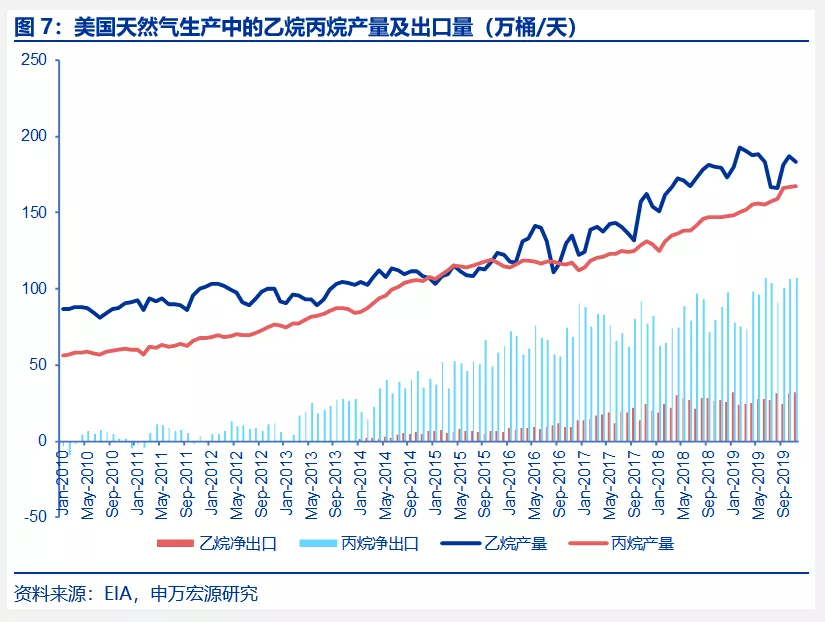

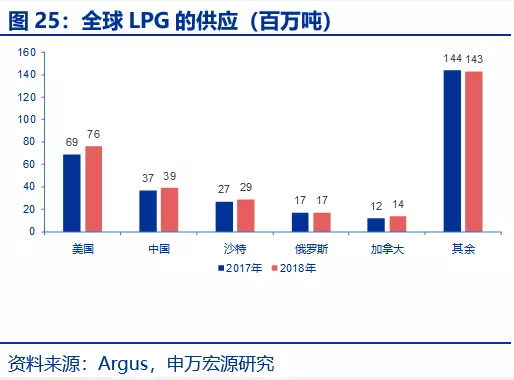

美国的乙烷、丙烷供应主要来自于天然气生产中的凝析液回收,少量来自于炼厂加工中副产。丙烷和丁烷的混合物可以用于LPG。由于美国页岩产量的增长,乙烷、丙烷的产量也同步保持增长,至2019年11月份,美国天然气田中对应的NGL产量为497.2万桶/天,其中乙烷产量183.5万桶/天,丙烷167.3万桶/天;乙烷出口32.4万桶/天,丙烷出口量107.1万桶/天。

虽然美国的乙烷产量目前不到200万桶/天,但是美国有大量的乙烷在NGL中间没有分离,主要是由于油气产地到分离设施的管输能力、下游产品价格和市场原因等。目前美国包括Enterprise、Targa、Energy Transfer、EPIC等公司均加大从产地到墨西哥湾区的管道投资。

乙烷裂解乙烯投产带动石化产量增长

据统计,在2018年全球乙烯产能约1.8亿吨,其中美国产能约3200万吨/年。由于美国页岩开发带来丰富的乙烷原料,从2017年1月到2019年6月之间,北美地区增加的乙烯产能数,在此之前北美大约花了20年的时间才达到。在2017-2019年间,美国共有9套新建乙烯投产;根据IHS预测,2019年至2022年期间,北美地区预计约826万吨乙烯产能投产。

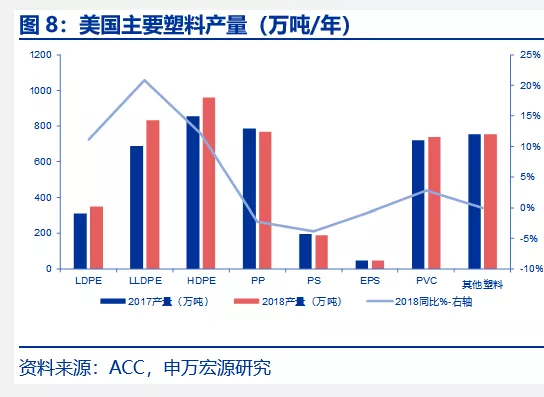

美国乙烯产能提升的同时,下游产品产量同步增长。根据美国化学委员会(ACC)的统计数据,2019年10月,美国主要塑料树脂的产量总计73亿英镑,比2018年同期增长1.1%。2019年1-10月的产量为731亿英镑,比2018年同期增长2.6%。

至2019年12月,ACC审查了340个化工投资项目,总价值2040亿美元。美国廉价的天然气和NGLs为美国的化工制造业创造了竞争优势,带动了行业增长和新的就业机会。世界各国的公司都有在美国投资新项目,以建设或扩大它们在美国得天独厚的产能。自2010年以来,已宣布的340个项目总价值为2040亿美元,其中56%的资本投资已完成或在建,41%的资本投资在规划阶段,3%的资本投资在延迟或在建阶段。而其中70%的投资是由美国以外的公司或包括外国合作伙伴在内的公司进行的。

美国本身就是化工品的强国,加之近年来页岩开发带来能源和原材料的价格优势,巩固了在石化行业的地位。2018年美国化工业的总价值为5530亿美元,从业人员54.2万人,在世界范围内提供了14%的化工品。

中国的石化产业,

从国企主导到民企竞争力提升

原油进口依存度持续攀升、乙烯需求当量仍有缺口

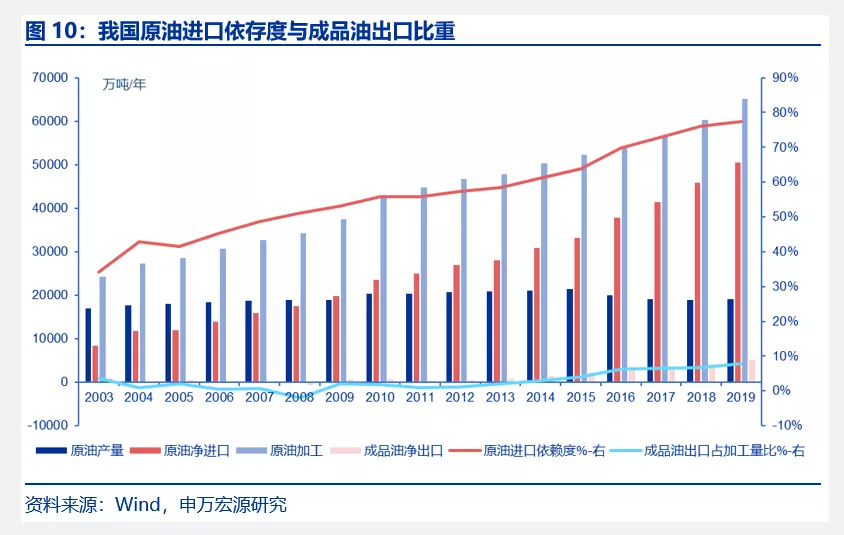

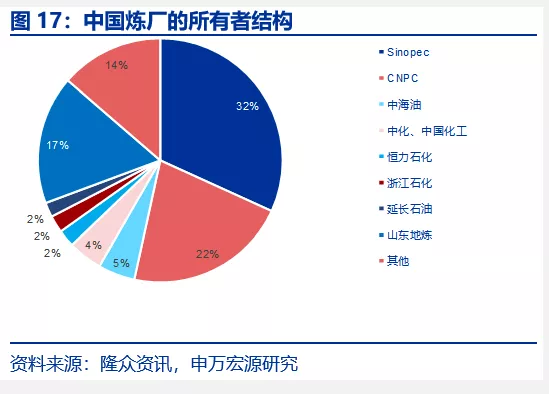

由于我国的资源禀赋原因,对于原油的进口依赖度在逐渐提升;我国的石化行业也形成了国企主导、民企逐渐崛起,同时形成了石油化工、煤化工等多产业链、多元化发展的形态。

2019年,我国规模以上工业原油产量1.9亿吨,增长1.0%,增速由负转正;原油进口5.0亿吨,增长9.9%,较之前一年回落0.8个百分点。2019年我国原油加工量6.5亿吨,对于原油的进口依存度约77%,但是考虑到我国的成品油为净出口,消费转移的因素,对应国内消费量的进口依存度仍约70%。

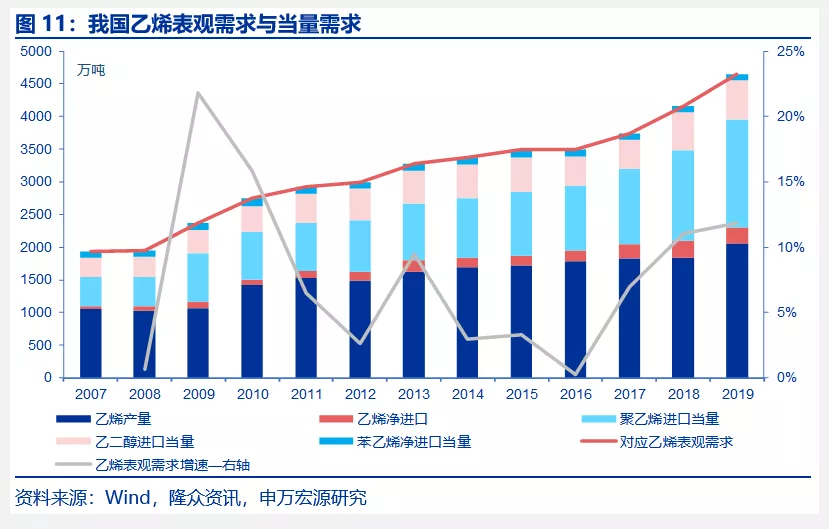

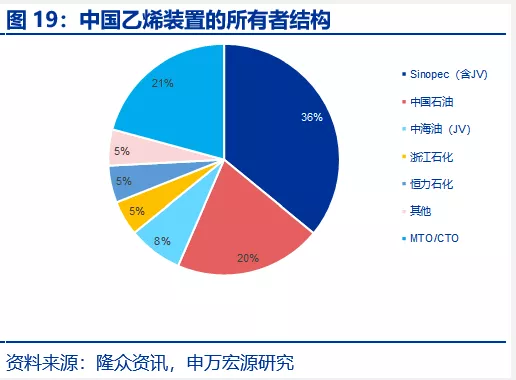

2019年我国乙烯产量2052.3万吨,同比增长11.5%;考虑到乙烯进口量,从表观需求角度我国还有超过10%的乙烯缺口。但是,由于乙烯运输瓶颈、商品量少,乙烯多是以下游衍生品的形式进口,如聚乙烯、乙二醇、苯乙烯等;我们对于主要衍生品的净进口量进行折算成相应的乙烯当量,估计我国乙烯当量需求超过4800万吨,则对应我国的乙烯自给率不到50%。

中国化工产能占比提升,PTA成长之路借鉴

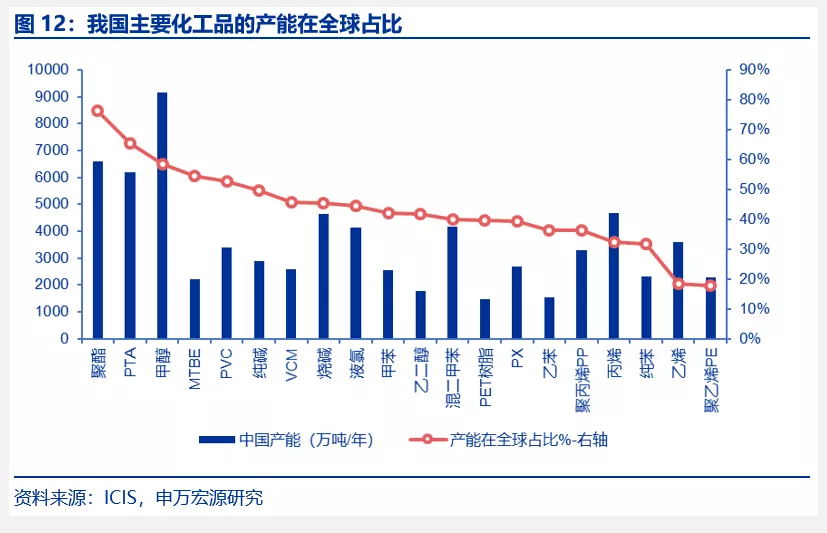

以人口基数为计算,我国的石化产品需求约占全球的25%。从我国主要石化及部分基础化工品的产能全球占比来看,聚酯、甲醇、PTA、PVC等在全球范围内超过50%,一方面我国的甲醇、PVC等开工率较低,另一方面说明终端的下游产品如纺织服装、橡塑件等以出口的形式到全球范围。对于PTA、聚酯产业链,虽然中国产能较大,但是我们认为国内产能及成本在全球范围内具有很强的竞争力。

PTA是重要的化纤原材料,与其他产业类似的是,我国经过多年的行业扩张,PTA市场逐渐挤出日韩产能。我国的下游化纤企业经过多年的行业整合,也向上游进行PTA的产能扩张,原料产业链从下游往上游提升。随着2019年大炼化的如期投产,PTA的主要原材料PX的自给能力将会大大提升。

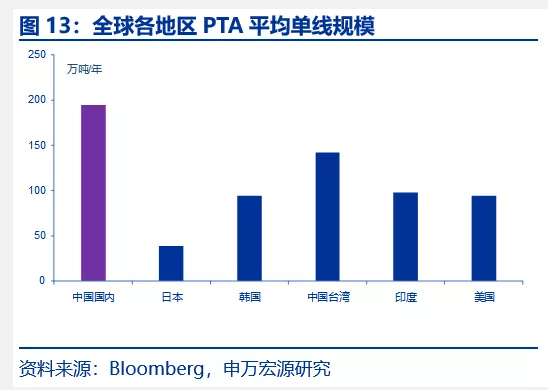

全球对比下,中国PTA的产能规模、市场、配套等优势明显。除中国国内以外,全球其他地区仍有近4000万吨/年的PTA产能;对比之下,海外的装置规模较小,单线能力大多数小于100万吨/年,而我国新建装置规模都在单线200万吨/年以上。我国目前行业龙头的PTA加工费用(除PX以外)能控制在500元/吨以内,新建装置多引入Invista第8代(P8)或BP最新PTAir技术,加工成本仍有下降空间。同时,以逸盛(恒逸石化与荣盛石化合资)为代表的巨头加大在PTA行业的自主研发,新建产能的成本优势将会进一步增强。

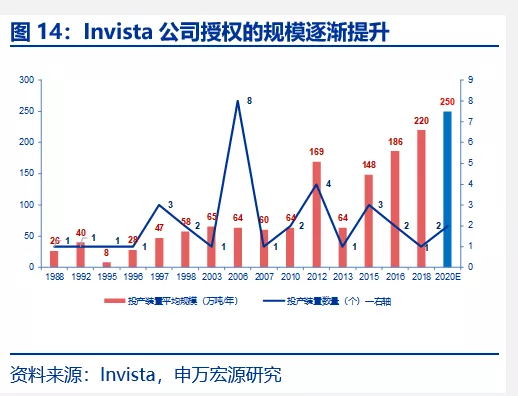

目前使用Invista授权技术的产能总计2904万吨,共32套;新授权的装置主要有恒力石化第四套、第五套(各250万吨/年,P8技术)、以及Pan-Asia在沙特Jazan的装置(125万吨/年,P8技术)。从Invista的装置授权记录,产能扩大的转折是在2012年,其中恒力石化两套220万吨/年装置投产,而之前的单套装置大多低于100万吨/年。

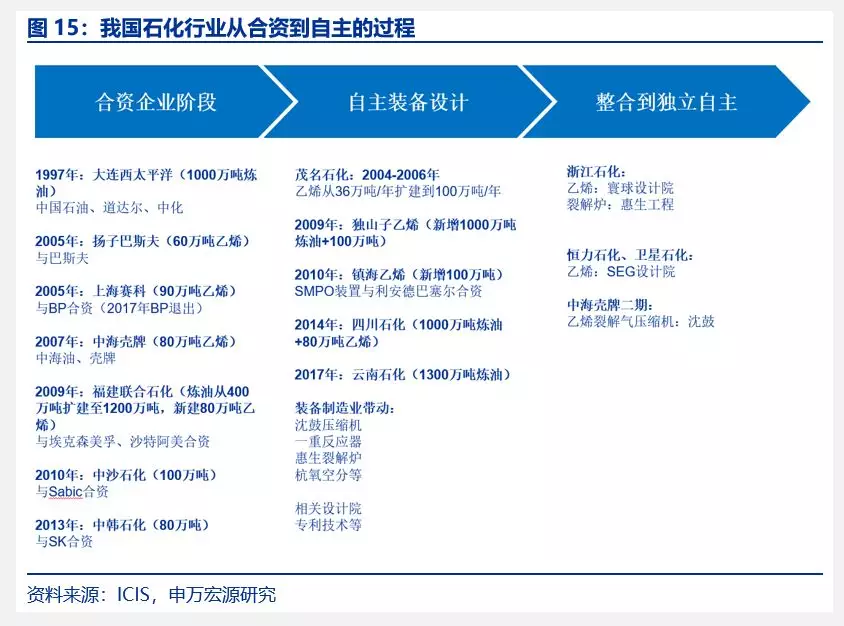

石化发展从合资到民营炼化一体化崛起

与其他行业类似的是,我国的石化产业也经历着从小到大,从合资引进到独立自主的过程。对于我国的炼油产业而言,以前的炼厂规模偏小,且以加工自产原油为主,到后来在沿海地区布局大型炼厂,并且可以加工复杂原油的设计路线。

对于乙烯行业而言,改革开放之初,我国乙烯产能不足40万吨/年;1962年,兰州石化公司500吨/年乙烯装置建成投产,标志着我国乙烯工业的开始。改革开发以后,我国乙烯行业快速发展,但直至2015年之前产能基本上集中在“两桶油”手中。我们认为乙烯行业的主要发展阶段有:

早期的炼化产能。2000年初,原两桶油的炼油和乙烯业务独立,且乙烯装置规模较小,主要下游产品以聚乙烯、聚丙烯等塑料为主。

合资企业阶段。2005-2010年间,乙烯行业的发展进入合资企业阶段,与巴斯夫、BP、壳牌、Sabic、埃克森美孚、沙特阿美、SK等进行合资,产品下游开始布局液体化工品苯乙烯(或SMPO)、乙二醇、丙烯腈、丁辛醇等。

国内自主阶段。2005-2015年间,国内两桶油进行炼化扩张,如茂名石化在2006年将36万吨/年乙烯扩建至100万吨/年乙烯,镇海石化在2010年新投产100万吨/年乙烯,中国石油的独山子石化、四川石化等均形成炼化一体化规模。

民营大炼化阶段。2016年以后,以恒力石化、荣盛石化、恒逸石化、东方盛虹等为主导的民营大炼化兴起,通过引进国外先进工艺包进行规模化产能放大,加部分设备国产化优势,在详细设计与项目施工同步等方面节约了资本开支。同时,在炼化一体化内部进行油品和化工品之间的优化,降低原料、公用工程等成本。

中美石化产业对比,

优势互补性强

中美炼油、乙烯行业比较

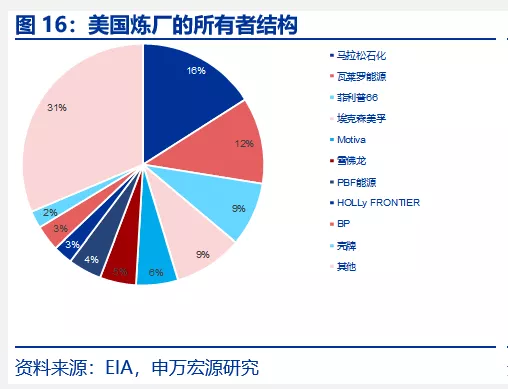

美国炼厂的主体相对分散,但是炼厂的布局相对集中,主要是在墨西哥湾地区。2019年,美国在运行的炼油厂个数为135家,总计产能1880万桶/天(约9.4亿吨/年),平均单个炼厂的产能为696万吨/年。相对于中国的炼厂,美国炼油行业主要特点有:

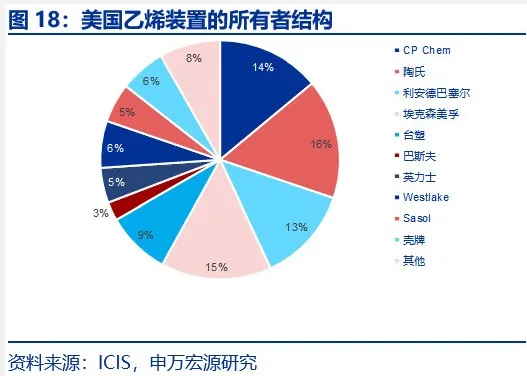

企业的所有者相对多元化,既有综合性的油气公司,也有独立的炼厂。目前美国大的炼油商马拉松石化(MPC)、瓦莱罗能源(VLO)专注于炼油、成品油销售业务。同样有能源公司如埃克森美孚、BP、雪佛龙等公司参与炼油乙烯业务。而同时具备炼油和乙烯业务的主要是利安德巴塞尔(LYB)和菲利普66(PSX)。

美国炼厂重组并购较多,走向集中。美国炼油厂之间的并购重组较多,如Amoco、SOHIO、ARCO的炼厂现在归属于BP;Mapco、Williams、Orion、Clark Refining等合并成瓦莱罗能源;2019年马拉松石化收购Tesoro Corp.,成为美国最大的炼油公司。目前我国的炼厂平均规模相当于美国20世纪80年代的水平。1982年~1985年,美国炼油厂数量从320家缩减至223座,至2018年已经降至135家,炼厂合计产能在1985年降至7.9亿吨/年,之后超过10年没有再增长。

炼厂多集中在墨西哥湾地区,周边配套、物流以及分工合作明确。美国目前最大的炼厂为沙特阿美旗下的Motiva公司位于德州Port Arthur的炼厂,产能为3015万吨/年。美国墨西哥湾是世界上最大的炼化生产基地之一,炼油总产能约4.6亿吨/年,占美国炼油总产能的52.5%;乙烯总产能超过2700万吨/年,占美国乙烯总产能的95%。美国炼厂所在地区的管线发达,另外美国炼厂复杂系数相对较高,焦化和加氢裂化能力较强,且炼厂氢气主要来自于外购,自制氢较少。

炼油+乙烯的炼化一体化仍有空间。美国石化的集中地墨西哥湾的配套分工能力强,但是炼化一体化仍有空间。埃克森美孚在德州的Baytown、Beaumont具有炼化一体化基地。其余如菲利普66位于德州Sweeny炼厂可以和自己控股50%的CP Chem之间进行优化。

至2019年底,美国乙烯产能约3674万吨/年,美国乙烯项目的经营主体基本上都是跨国公司。同样,美国的乙烯装置基本上都集中在墨西哥湾区的德克萨斯州和路易斯安那州。大型石化企业在美国的选址也较为集中,比如陶氏在Freeport,CP Chem在Sweeny,Sasol和Westlake等在Lake Charles。

商业模式,美国分工明确,未来物流设施仍将不断完善

美国的页岩开发商中包括很多中小型的能源公司,对页岩开发过程中的NGL,也形成了完善的物流体系,储运商对于生产地的NGL进行搜集、分离、运输、直至液化并出口。对于不同的能源及石化产品,美国的主要模式如:

1、 原油出口:美国曾经为原油的净进口国,2017年LOOP公司将其位于路易斯安那州Galliano的Clovelly Hub改造原油出口设施,LOOP公司拥有6000万(954万立方米)的溶洞储存能力。2018年2月,LOOP装载了首船VLCC(200万桶),也是目前美国唯一的ULCC和VLCC出口码头。除LOOP外,美国另外两个原油出口终端分别为位于德州的Corpus Christi和Houston,目前Trafigura也正申请在Corpus Christi附近的Texas Gulf Terminals建造一个深水码头,Enterprise也已经提议在Houston南部建造一个VLCC终端。

2、 LNG出口:美国LNG出口始于2016年,至2018年3月,共计四列总计1800万吨/年的LNG出口线投产,全部由Cheniere公司下属的Sabine Pass LNG运营。与其他国家LNG的供应商为传统的石油公司不同,美国的LNG供应商主要是基础设施开发公司,如Cheniere、Sempra、Dominion、Kinder Morgan等公司。定价通常采用成本加成的定价方式,即在Henry Hub市场价格的基础上再加上项目成本。美国的LNG出口通常也会采用“Tolling”的商业模式,即LNG出口项目方提供LNG加工服务、收取相应的加工服务费。而其他环节,如从美国市场购买天然气、相应的运输等则由LNG的进口商来完成。即使原料及其他环节出问题,这些LNG的出口项目方仍继续收取液化服务费。

3、 乙烯出口:乙烯需要在零下100°C的形式下液态存储,因此物流资源稀缺。美国第一个乙烯码头所在地是The Targa的乙烯出口码头,但被日本三菱商事长租。2020年1月,Enterprise Products Partners公司和Navigator Holdings公司证实,其位于德克萨斯州休斯顿航道Morgan 's Point各50%股份的合资海运码头已经出口了第一批乙烯,为日本贸易公司丸红运送了2500万磅(11300吨)的乙烯;项目共两个码头,每年可装载22亿磅(100万吨)乙烯。

4、 乙烷出口:2014年初,美国首次通过新的Mariner West管线将宾夕法尼亚Marcellus的乙烷出口至加拿大。2016年3月,位于美国宾夕法尼亚州Marcus Hook码头出口了第一批乙烷货物,其出口能力为7万桶/天。位于德克萨斯州Morgan‘s Point的第二个出口码头处理能力为20万桶/天,于2016年9月装运了第一批乙烷货物。

5、 丙烷/丁烷(或LPG)出口:丙烷和丁烷的混合物一般是作为液化石油气(LPG)用途,一般情况下,夏季LPG成分中的丁烷含量高,冬季丙烷含量高。美国的丙烷出口设施主要是Targa公司位于德州的Galena Park,Energy Transfer公司位于德州Nederland,Enterprise公司位于德州Channnelview,Occidental公司位于德州Corpus Christi等地的设施。

对于美国大多数的石化产品出口到东北亚地区,均可以通过巴拿马运河,从西海岸通行,也节约了大量的运输成本。对于LNG,由于巴拿马运河在2016年扩建完成了新船闸,从而允许LNG船通过运河。2018年4月,巴拿马运河管理局(ACP)宣布,新船闸可以容纳51.25米宽的船,能够为Q-Flex LNG船提供过境服务。

对于美国的原油航线,巴拿马运河扩建后,阿芙拉型油轮可以满载通过巴拿马运河,再经由太平洋抵达中国,时间缩短到24天左右。但是对于VLCC船,则需要通过好望角绕行,而美国目前的VLCC码头仅有一个,未来原油的出口仍需要解决码头的瓶颈。

石化项目优势对比,中国的工程化能力强以及单位投资成本低

目前全球乙烯的年需求增长约600万吨,相当于每年需要新增四套世界级的乙烯装置来满足需求。根据IHS预测,在2018-2027年间,全球新增的乙烯产能中有约29%来自于中国。根据行业内对于新建石化项目驱动的标准,主要有以下四点:

项目靠近原料,具有低成本的原料优势。

项目靠近消费地。

区域建设的优势。

制度,为长期投资项目提供法律保障、社会框架。

如果同时拥有以上四点优势的项目投资风险极低,但是如果符合以上四点中的2-3点基本上足以驱动项目投资。

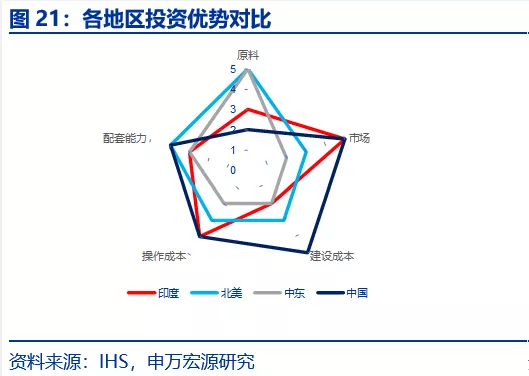

毋庸置疑,美国的石化产业拥有很强的原料成本优势和技术优势,加上产业集中度强,墨西哥湾区的管网密集,运输便利等优势。相对而言,中国的石化产业分散,但是中国的石化产业在市场需求、产能放大、项目投资成本、政府支持等方面具有优势,新建的炼化一体化项目具有很强的竞争力。

对于美国的石化项目建设而言,钢材等设备成本高、熟练的技术员工紧缺、及项目施工能力不足,往往石化企业面临着建设周期长,投资成本高的风险。以Sasol位于美国路易斯安那州的LCCP项目为例。项目为150万吨/年的乙烯装置,下游配两套聚乙烯装置合计产能89万吨/年、38万吨/年环氧乙烷/乙二醇。投资从最初的90亿美元经过多次调整后为总计投资126-129亿美元。项目在2014年10月做出FID,中间经过恶劣天气和工人旷工等影响推迟,最终在2019年下半年陆续投产。

与美国的石化项目相比,中国的项目建设成本优势明显,可以抵消一些原料成本方面的不足。中国拥有庞大的劳动力资源、不断提高的技术能力和丰富的矿产资源,大型石化设施的零部件本地化程度不断提高。加上学习曲线上的快速进步,正推动中国建设过程的总成本接近美国墨西哥湾沿岸类似工厂总成本的一半。

中国的石化产业崛起,

更长的未来

看好国内民营炼化一体化的竞争力优势

我们对于大炼化的竞争力主要基于Capex和Opex方面进行对比。

民营大炼化投资成本低,配套齐全;与国外同等规模装置相比,Capex及Opex均低。相对于传统的炼油+乙烯模式,大炼化的优势在于公用工程分摊、物料平衡,在炼油过程中加大渣油、重油的转化,提高石脑油及轻烃的比例,从而增加低成本的乙烯原料来源。

对于大炼化的理解,我们认为是一种新的商业模式,有天时、地利、人和的因素。

大炼化在2016-2017年间做出FID,当时民营大炼化的实施主体在化纤行业的利润良好,为满足上游原料PX的自给能力,从产业链延伸至附加值更高、盈利更加稳定的炼化一体化项目。

大炼化使用国内外最合适的工艺技术路线,对产能进行放大;在项目详细设计过程中对于核心装置进行提前采购,降低中间成本、也同时节约了项目的施工周期。

与美国的石化行业多集中在墨西哥湾不同,中国的石化产业分散。国家也规划了七大石化园区,并且减少了中间环节的审批。

从操作成本的角度,我们对于大炼化竞争力的理解,主要有:

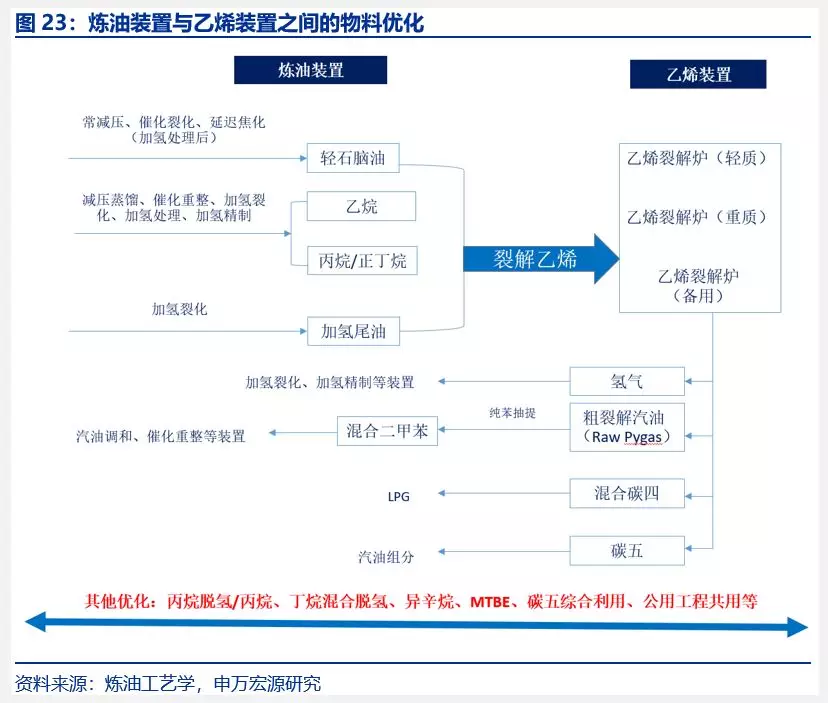

1、重质油的转换,加氢裂化能力。最大程度的把渣油向以重整原料(重石脑油去生产PX)为主的轻油方向转化。把不饱和烃转化饱和烃,把长链烃、多环烃裂化为短链烃、单环烃等。其中:乙烷、正丁烷是优质的裂解乙烯原料,可以与石脑油、加氢尾油等进行混合裂解。

2、氢气综合利用及物料平衡。炼厂所需要的氢气可以来自于PX生产过程中,催化重整装置中的副产氢气。此外还有专门的制氢装置,如果有煤炭指标,以煤制氢的成本相对较低;具有焦化装置的炼化企业,可以用石油焦制氢;具有丙烷脱氢或者混合脱氢的装置,可以回收氢气利用。炼化一体化后,乙烯生产中,裂解装置,会有副产的氢气产生。炼化一体化可以将LPG、轻烃等供应下游的乙烯装置,同时乙烯裂解中产生的副产氢气回到炼油装置。

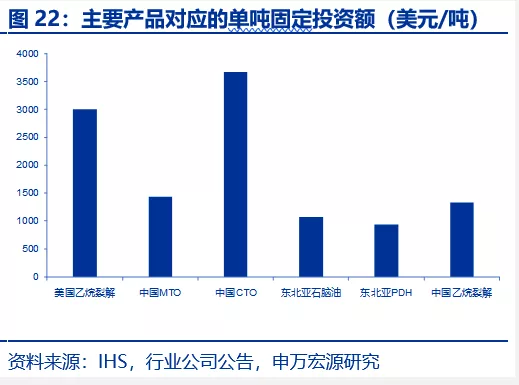

3、投资成本低,业绩稳定性提升,更适合发展精细化工。石脑油为主的混合裂解乙烯的工艺,会有丙烯、纯苯、碳四、碳五等产品产出。如果以单吨乙烯对应的投资额而言,纯乙烷裂解的投资额低。但是考虑到丙烯、丁二烯、纯苯等产品,对应单吨成品的投资成本低。因为下游产品多,炼化一体化的装置盈利能力就不会受单一产品的影响,稳定性增强。同时,碳四、碳五等下游适合发展精细化工,带来投资的群集效应。

看好外购轻烃综合利用模式,从丙烷脱氢到乙烷轻烃裂解

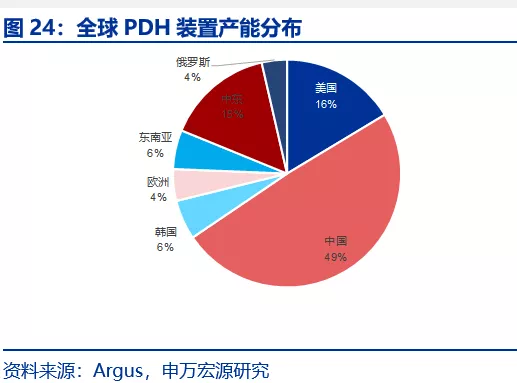

丙烷脱氢(PDH)是成熟的工艺路线,历史上丙烷脱氢装置主要集中在欧美和韩国,2013年9月我国第一套丙烷脱氢装置在天津渤化开车。截至目前,我国共有九家PDH装置,丙烯产能566万吨/年,对应679万吨/年的丙烷需求;此外,我国还有5套混合烷烃脱氢装置,产能为285万吨/年;因此我国丙烷脱氢及混合脱氢装置对于丙烷和丁烷需求总量为960万吨。此外,我国在建的丙烷脱氢项目超过10个以上。

除恒力石化的混合脱氢装置外,我国的丙烷脱氢(含混合脱氢)的原料主要是来自于进口。相对于我国的14套装置,全球目前一共32套丙烷脱氢装置,合计产能1347万吨/年。我国丙烷脱氢项目发展之迅速,其数量和规模远超世界其他国家。包括在建的金能科技位于青岛的90万吨/年丙烷脱氢装置,反应器单套规模最大。

对比美国,丙烷资源丰富,且全球最主要的丙烷脱氢技术Lummus和UOP均来自于美国,但目前为止,美国现在仅有三套丙烷脱氢PDH装置,分别为Flint Hills Resources位于休斯敦市的66万吨/年丙烯(3万桶/天丙烷原料,现产能扩大到82.5万吨/年)、陶氏位于Freeport的75万吨/年丙烯(3.5万桶/天丙烷原料)、和Enterprise位于Mont Belvieu的75万吨/年丙烯(3.5万桶/天丙烷原料)。

我国的丙烷脱氢投资成本低,建设周期短。如东华能源位于宁波一期的66 万吨/年丙烷脱氢装置+40万吨/年聚丙烯,以及配套的公用工程及辅助设施,总计投资38亿元。对比之下:2019年2月,位于加拿大中部的Pembina管道公司和科威特石油化工公司宣布,在加拿大阿尔伯塔的Redwater建造一个55万吨/年的丙烷脱氢(PDH)和聚丙烯(PP)设施。项目投资34亿美元,预计在2023年中投产。同等规模的投资额为中国国内投资的6-7倍。

我们认为外购乙烷裂解乙烯(或乙烷、丙烷、丁烷混合裂解)有望复制PDH的模式,对于乙烷裂解我们认为不仅仅是美国乙烷的原料成本优势,而是一种商业模式的突破。虽然美国的乙烯过剩,未来出口仍在增加,但是乙烯的物流瓶颈限制更大,商品量少,运费远高于乙烷,而且乙烯的贸易基本上控制在日本商社当中。我们认为,乙烷的运输、贸易增加有利于乙烷的市场化,而国内的外购乙烷、丙烷进行裂解乙烯相对于美国的项目优势在于:国内建设项目成本低、下游市场需求优势、生产乙烯衍生品中其他原料的配套优势(如纯苯、液氨、丙烯)等。

1、乙烷原料供应。根据EIA数据,2019年9月,美国对于石化行业的NGL用量为292.5万桶/天,其中乙烷151.8万桶/天,丙烷111.1万桶/天;由于乙烷的下游用途基本上只有乙烯,这部分对应美国乙烯的产量为2530万吨/年。但是美国存在大量的未分离的NGL,根据Enterprise公司数据,美国现有NGL组分579.7万桶/天,其中含乙烷269.8万桶/天;至2025年乙烷潜在供应量351.9万桶/天。据此我们测算,目前美国乙烷的可供应量约为5850万吨/年,2025年潜在供应量7627万吨/年。即使美国有新增的乙烯项目投产,未来仍有充足的乙烷供应。

2、乙烷的商品量。EIA数据,2019年11月,美国乙烷出口量32.4万桶/天,其中对加拿大9.4万桶/天(主要为管道输送),其余主要出口地为,对印度11万桶/天,中国2.6万桶/天,欧洲(挪威、瑞典、英国)共计8万桶/天。我们认为,对印度主要是Reliance的合约,欧洲是英力士的合约,中国的需求主要来自新浦化学(英力士转售)。目前乙烷的供应基本上是点对点供应,而未来除卫星石化与Energy Transfer的合约外,Sabic、北欧化工、包括韩国石化公司等均有意向从美国进口乙烷进行乙烯原料轻质化。我们认为,商品量的增加有利于乙烷的活跃程度,增加社会库存,稳定下游运行,同时对于之前原料绑定的合约更加有利。

3、乙烷的定价模式。由于乙烷在美国之外多是点对点的供应,缺少在东北亚的价格基准。对于美国的成交,乙烷主要是在Mont Belvieu地区成交,价格多是参考IHS公司旗下OPIS价格。参考丙烷的价格体系,我们的理解为东北亚地区到岸价=MB市场价格+管输至码头费用+液化费+船运费+码头操作+巴拿马运河过闸费+关税等。由于MB地区价格会参考热值,或天然气价格,因此我们认为即使考虑到未来需求增加的因素,乙烷东北亚到岸价格相对于石脑油仍有100美元/吨以上的优势。考虑到供应中不可抗力因素,外购乙烷的裂解装置可以部分丙烷进料。

4、乙烷的物流保障。乙烷的物流主要是需要在页岩产地进行分离后再管输;另外需要在-90°C存储并通过海运的运输。2018年9月,因为管输瓶颈导致美国Mont Belvieu的分离能力不够,乙烷价格在两周内从41美分/加仑升至61美分/加仑。目前Enterprise Products Partners、Targa Resources和EPIC Pipeline的管线投产,二叠纪往美国墨西哥湾沿岸的NGL管线瓶颈已经解决。对于乙烷运输船,远洋运输主要是VLEC(Very Large Ethane Carrier),船型在98000立方米(4-5万吨),单船造价在1.2-1.3亿美元。VLEC可以采用双引擎,以乙烷作为动力,对于来自船舶正常运行期间的货物蒸发气(BOG)进行充分利用。

随着管线和分离能力的提升,预计未来美国乙烷的供应量充足。同时,对于外购乙烷裂解乙烯装置而言,因为有多台裂解炉同时运行,也可以乙烷、丙烷混合进料或者保留部分裂解炉的丙烷备用裂解,从而保持装置运行的稳定性。根据IHS统计数据,在墨西哥湾区,2019年将会增加130万桶/天的NGL管线,30.5万桶/天的分离能力。至2020年,计划新增90万桶/天的管输能力,以及120万桶/天的分离能力。

投资与推荐

对比美国的石化产业,虽然我国的资源禀赋不足,但是我们认为我国石化行业具有项目投资成本低、下游市场集中、规模化后的优化能力带来操作成本下降等优势。看好产业链一体化的民营大炼化行业,推荐恒逸石化、恒力石化、荣盛石化、东方盛虹等。同时看好把握海外轻烃资源优势,具有成本优势和产业协同的标的,推荐卫星石化、东华能源等。

恒力石化位于大连的一体化项目

恒力石化旗下“恒力炼化2000万吨/年炼化一体化项目“,投资总额562亿元,建设规模为2000万吨常减压和1150万吨重油加氢装置(含柴油加氢、蜡油加氢和沸腾床渣油加氢装置),3套320万吨重整装置,2套225万吨芳烃装置,130万吨混合脱氢装置等工艺装置,其核心芳烃联合装置达到全球单体体量最大,项目同时配套完备的码头、电厂等公用设施。于2019年3月25日一次性打通了炼厂生产全流程,并于5月17日实现项目的正式全面投产。

恒力炼化配套的“恒力化工150万吨乙烯项目”项目总投资约210亿元,建设规模为150万吨/年乙烯装置、14万吨/年丁二烯抽提装置、35万吨/年裂解汽油加氢装置、2套20万吨/年聚丙烯(PP)装置、72万吨/年苯乙烯(SM)装置、40万吨/年高密度聚乙烯、2套90万吨/年乙二醇(EG)装置、17万吨/年碳四加氢装置。项目预计2020年上半年满负荷运行。

我们的观点:我们认为恒力石化位于大连的炼化一体化(炼油+乙烯)项目是对传统炼油加工工艺的突破,先发优势明显,协煤炭指标和港口优势,具有不可复制性。

1、 沸腾床渣油加氢裂化对重质油进行充分转化。公司具有煤炭指标,煤制氢的能力强;而沸腾床渣油加氢的转化率高,对于原料的适用性强,可以加氢处理世界上各种重质原油的渣油、最劣质的原油、油砂沥青油等,并转化成具有更高价值的轻质油品、轻烃等。因此,项目可以加工低成本的原油,同时为乙烯装置提供更多的轻质原料。由于项目没有催化裂化装置,汽油组分少,炼油装置中较少丙烯产出(公司另设混合脱氢装置)。

2、 项目的投资决策快,建设周期短、采购成本低。公司的项目建设时间快,投资成本低,具有明显的先发优势。而后投产的装置均会面临装置成本上升、交货周期长、人手不足、详细设计延期等问题。我们估算对比同等规模的海外炼厂,公司的年折旧费用就节约50亿元,且因为当时设备等成本低,现在投资设备、工程等费用最少增加10%。

3、 项目配套设施优势,油、煤、化协同,下游工厂一体化。公司的炼化项目煤炭指标具备优势,配套国内最大的煤制氢联产醋酸项目,加氢能力强,并且配套建设码头热电厂,电力自给供应等优势;同时PX和醋酸可以直接输送到PTA工厂,通过油、煤、化共同加工互相协同,产品加工成本大幅度降低。

4、 项目优化空间大,协同效应明显。项目的工艺优化,如PX装置的低温余热发电以节约成本。项目采用的全球最大的混合烷烃脱氢工艺,保障了丙烯、异丁烯原料的供应。对于重质渣油,进行二次加氢生产二类基础油,提升了装置的复杂系数。公司的产业链长,产品全,尤其是裂解乙烯装置投产后,对于氢气、液化气、芳烃等进行物料平衡优化空间大。

恒逸石化控股70%的文莱PMB项目

恒逸石化控股文莱 PMB 石油化工项目是公司与文莱政府合作的一个以原油、凝析油为原料的炼油化工一体化项目,恒逸持股70%,文莱财政部旗下主权基金持股30%,建于文莱达鲁萨兰国(Brunei Darussalam)大摩拉岛(Pualu Muara Besar),项目用地估算为260公顷以及预留的围填用地。项目投资估算为32.5288亿美元,建设800万吨/年常减压装置、220万吨/年加氢裂化装置、150万吨/年轻烃回收装置、150万吨/年PX联合装置、220万吨/年柴油加氢装置、130万吨/年航煤加氢精制装置、100万吨/年灵活焦化装置、2*6万吨/年硫磺回收装置等及相应的单点系泊、油品码头、总变电站、海水淡化配套系统。

2017年9月15日,公司控股子公司恒逸实业(文莱)有限公司与文莱经济发展局在广西南宁签署备忘录,计划建设1400万吨/年原油加工能力,150万吨/年乙烯,200万吨/年PX。项目建成投产后,有利于提升文莱炼化一体化项目集约化、规模化和一体化水平,有望将文莱项目打造成全球最具竞争力的炼厂典范,极大增强公司产业链竞争能力。

文莱炼化项目于2019年3月份完成公用工程交工投产,7月份完成项目主装置全面中交,并于当月所有装置转入联动试车阶段,常减压装置于9月6日正式产出合格产品,项目于2019年全面投产。

我们的观点:我们认为恒逸石化的文莱PMB项目进行分布投资,下游规划极具延伸性;具有原料获取便捷、下游产品市场化的优势,是市场化的典范。

1、走向国际化,地理位置优越,原料获取能力强,具有物流、能耗和资金成本等优势。公司在文莱成本优势:除文莱自产原油保障外,文莱与中东的原油主产地距离近,与中东到中国华东地区相比可以节约20天的航程。公司以轻质原油为主,可以充分利用催化重整中的氢气资源用于产品精制、加氢裂化,完成一体化循环。

2、具有税收优势,下游产品更加市场化。公司在文莱的项目具有免24年所得税以及享受其他文莱低税负的优势,原油采购及成品油销售更加市场化,可以利用新加坡市场的各种金融工具进行套利或者风险对冲。文莱属于东盟自由贸易区,与公司海南逸盛工厂距离近,PX可以用于公司海南项目,具有关税优势。

3、主要工艺路线,装置设置分布投资、具有较好下游延展性。公司根据产品的市场化需求,采取分布投资,风险可控。从产品结构中,下游预留了乙烯及衍生品的发展空间。同时,公司的炼油装置中设置了灵活焦化,为在硫化焦化基础上加一个焦炭气化器,除保障液体产品收率外,还具有平衡炼厂燃气的功能,降低了公用工程的成本。

荣盛石化控股51%的浙江石化项目

荣盛石化控股51%的浙江石化项目投产后的炼油+乙烯后的综合能力位居世界前列。一期2000万吨/年炼油+140万吨/年乙烯的一期总投资预计901.5亿元,目前已经逐渐投产。二期2000万吨/年项目于2018年4月份开始前期工作,相关审批已基本完成,有望在2022年投产。

浙江石化项目分两期实施。一期项目主体工程主要包括2000万吨/年常减压蒸馏、300万吨/年轻烃回收、300万吨/年延迟焦化、500万吨/年渣油加氢脱硫、380万吨/年蜡油加氢裂化、800万吨/年柴油加氢裂化、420万吨/年重油催化裂化、200万吨/年催化汽油加氢、150万吨/年航煤精制、320万吨/年石脑油加氢、800万吨/年连续重整、520万吨/年芳烃、45万吨/年烷基化、48万吨/年硫磺回收、140万吨/年乙烯、60万吨/年丙烷脱氢、90万吨/年聚丙烯、26万吨/年聚碳酸酯、26万吨/年丙烯腈、9万吨/年甲基丙烯酸甲酯(MMA)等装置。

二期整体项目设计与一期相似,但是我们认为未来在二期项目的改善空间主要有:公用工程成本的分摊与降低;原油采购的优化与加工油种的灵活性更强;下游产品之间的优化能力,副产品的应用;装置开工率的灵活性调节等。对于二期2000万吨/年炼油的下游,我们认为公司通过对炼油重组分深加工,加大轻烃回收比例等,有望配套更大规模的乙烯(140万吨/年+140万吨/年)。且相对于乙烷裂解、煤化工等工艺,我们认为石油路线乙烯的原料保障程度高,下游副产品碳四、碳五更适合精细化工深加工等,吸引更多下游产业链配套,以“供给创造需求”,更好的辐射下游终端。

我们的观点:我们认为浙江石化是经典的炼化一体化案例,下游产品精细化程度高;既体现了规模效益,也在下游产品设计中做到最大程度的优化。

1、模块化、整合技术优势、流程优化。我们认为公司的产品及流程设计更类似于模块化,公司在每个环节选择最合适的路线,并进行相应的流程优化。我们以浙江石化最主要的合作伙伴之一霍尼韦尔为例:霍尼韦尔的高科技解决方案涵盖航空、楼宇和工业控制技术,特性材料,以及物联网。在炼化工程技术方面,主要是通过下属UOP公司提供Polybed?变压吸附 (PSA) 装置、减压柴油转换为石化原料的UOP Unicracking?加氢裂化装置、生产芳烃和混合高辛烷值燃料的CCR Platforming重整装置、Unionfining石脑油加氢处理装置、Oleflex?丙烷脱氢装置等。同时霍尼韦尔过程控制部也将为浙江石化项目提供先进的自动化控制技术。在浙江石化的二期项目中,霍尼韦尔将继续提供工艺技术、工程设计、催化剂和自动化控制技术。

2、下游石化、精细化工产品的工艺包。下游石化产品结构丰富,聚乙烯、聚丙烯、苯乙烯、苯酚丙酮、聚碳酸酯、MMA、丙烯腈等致力于国内自给率提升的同时,产品应用分散,抵抗周期波动的风险强。公司地理位置处于消费腹地,对于下游客户而言,供应的稳定性会增加下游客户粘性,并带来更多的周边项目投资。

3、地处消费腹地,及公司具备大型石化管理经验。全资子公司宁波中金石化现有160万吨PX产能带来协同效应,宁波中金以低成本的燃料油为原料生产PX,地理位置优越,与浙江石化之间可以原料互供优化;同时中金石化具备向炼化方向发展的潜力。浙江石化项目超前规划,具备柔性化生产能力,保证装置常年开工稳定。项目与国外同等规模项目相比Capex少,运行成本低等优势。

东方盛虹位于连云港的炼化一体化项目

东方盛虹控股盛虹炼化一体化项目是集炼油、芳烃、烯烃及下游衍生化工品为一体的炼化项目,是公司响应国家发展高端石化产品,推进炼油和化工一体化发展战略的具体举措。项目位于江苏省连云港市徐圩新区石化产业园内,规划总占地面积 612公顷,初始预算总投资约 774.75 亿元,后经过方案修正,总投资估算由774.75亿元缩减至676.64亿元。该项目主体产业规模“年加工原油1600万吨、年产PX280万吨、乙烯110万吨”不变的前提下,对部分装置进行局部调整,主要包括:调整柴蜡油加氢裂化等10套工艺装置规模,取消润滑油加氢异构脱蜡、乙烯醋酸乙烯共聚物/聚乙烯等8套装置,变更供发电制氢气系统方案,并根据生产装置调整情况优化公用工程及辅助设施建设规模。

盛虹炼化一体化项目于2018年9月获得发改委批复,2018年12月获得环评批复。项目已经于2018年12月正式开工建设,计划于2022年投产。

我们的观点:我们认为盛虹炼化具备规模效应,在园区群聚效应与周边工厂之间的分工协同效应明显。

1、主体装置规模优势明显,国内乃至亚洲领先。常减压蒸馏装置规模为 1600 万吨/年,属大型蒸馏装置,达到了经济规模,是迄今为止国内最大单体常减压装置,亚洲范围内仅次于韩国Yeosu炼厂的1650万吨/年单体常减压装置。芳烃联合装置规模为280 万吨/年,连续重整装置规模为320x2万吨/年也是目前国内规模最大的国产工艺技术连续重整装置,芳烃联合装置采用国内首次引进的两段式重浆化PX结晶技术,不需要解吸剂回收系统,能耗比吸附工艺低约20%,动力成本低约25%。330 万吨/年沸腾床渣油加氢装置等均属于国内规模较大的装置,有利于降低成本,提升竞争力。

2、连云港周边配套能力以及园区石化企业的协同效应。石化项目位于连云港,周边石化项目规划较多,未来具备群聚效应。盛虹集团下属的斯尔邦项目同样位于连云港,以MTO、丙烷脱氢为龙头,下游更多配置偏精细化工产品。连云港园区仍有卫星石化、中化等多家大型石化项目投资,未来石化园区有望在公用工程、氢气综合利用、副产品深加工等方面吸引更多的配套投资。

3、主要装置特点。与恒力炼化类似的是公司也采用了沸腾床渣油加氢裂化,但是也增加焦化装置,我们认为与项目的氢气平衡有关。另外公司的合成气供应和发电装置为一体化的IGCC装置,即煤的气化与净化部分和燃气-蒸汽联合循环发电部分一体,对于装置的规模化要求较高。

卫星石化的连云港石化项目

卫星石化下属的连云港石化有限公司在连云港建设320万吨/年轻烃综合加工利用项目,其中一阶段建设1套125万吨/年轻烃裂解联合装置(包括轻烃裂解装置、丁二烯抽提装置、芳烃抽提装置)、1套72/91万吨/年EO/EG装置、1套40万吨/年HDPE装置、1套50万吨/年LLDPE装置及配套公辅、输运、环保等工程;二阶段建设1套125万吨/年轻烃裂解装置、2套71/91万吨/年EO/EG装置、1套40万吨/年LDPE装置、1套26/8.5万吨/年丙烯腈联合装置(包括合成氨、丙烯腈单元、MMA及SAR装置)及配套公辅、储运、环保等工程。项目总投资3253126万元,其中环保投资为183777万元。

连云港石化项目于2019年1月29日获得国家东中西区域合作示范区(连云港徐圩新区)环境保护局批复,项目建设稳步进行,预计于2020-2021年投产。

我们的观点:我们认为公司的商业模式领先,连云港石化的装置建设成本低,原料成本低,装置灵活。

1、商业模式领先,产业链灵活。卫星石化立足于丙烷脱氢的产业链延伸,在巩固碳三产业链优势地位的同时,进入行业门槛更高的碳二领域。公司利用美国原料供应的优势,与Energy Transfer公司合作,参与上游管输、仓储以保障货源;同时与船东合作,落实运输VLEC的瓶颈。在轻烃深加工的商业模式、项目进度等方面掌握先机。

2、连云港周边配套能力以及园区石化企业的协同效应。连云港为七大石化产业园区,周边石化产业链的配套齐全。公司虽然外购乙烷等轻烃,但自有船队的运输成本低。公司的裂解装置仍有较大的灵活性,周边具有纯苯、合成氨、EO下游等配套,可发展精细化工的潜力大;且未来具有对氢能进行利用的空间。

3、主要装置特点。装置灵活,精细化工预留空间大。项目采用成熟工艺,是7台裂解炉,其中一台备用,单台炉的规模领先;且可以保留部分裂解炉混合裂解。EO/EG的规模效应明显,EO适合下游发展精细化工,EO和EG之间可以依据市场情况进行一定比例的切换,EG及副产品DEG/TEG可以面向不饱和树脂行业的销售。

东华能源位于茂名的石化项目

2020年2月公告,东华能源控股子公司东华能源(茂名)有限公司在广东省茂名市滨海新区绿色化工和氢能产业园投资建设“东华能源(茂名)烷烃资源综合利用项目(一期)项目。项目包括2 套 100 万吨/年 PDH 装置和 4 套 50 万吨/年 PP 装置,并配套建设公用工程和辅助设施,其中公辅设施包含库区和码头。

我们的观点:我们认为公司的利用码头仓储优势,从传统的贸易、液化气分销逐渐进入生产环节。公司上游把握资源能力强,未来将专注于丙烷脱氢和氢能利用。

1、上游把握资源的能力。公司传统的LPG贸易量在全球名列前茅,依托宁波、张家港、太仓等地的仓储资源掌握上游LPG资源、中游完善分销体系和资产配套、下游开展产业综合利用等已形成完整的丙烷-丙烯-聚丙烯产业链。对于公司贸易板块的逐渐剥离,我们认为有利于公司更加专注主业,减少中间的价格波动性。

2、下游产业链布局优势。公司目前有两套丙烷脱氢装置,分别位于宁波和张家港,共计126万吨/年丙烯、80万吨/年聚丙烯年产能。公司第三套,宁波二期项目66万吨/年丙烯、80万吨/年聚丙烯预计在2020年上半年投产。随着产能的增加,公司聚丙烯的牌号、技术路线不断丰富,在聚丙烯行业的话语权增加。

3、茂名地理位置优越。茂湛一体化是我国重要的石化基地,在粤西部的辐射能力强。目前已经有茂名石化的炼化一体化项目,未来仍有湛江中科、巴斯夫等项目投资。项目的地理位置优越,采购中东原料的运距短,不断深化公司在丙烷脱氢行业的布局。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2024 CPCIC2024 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......