载

大

会

官

方

A

P

P

2020年6月4日,路透社报道,中国的石油需求已经恢复到今年年初暴发新冠病毒疫情之前水平的90%以上。随着更多国家摆脱疫情封锁状态,第三季度其它地区也可能出现这种惊人的强劲反弹。

业内高管表示,虽然全球第二大石油消费国中国目前遥遥领先,但放宽旅行限制和经济刺激计划可能会在2020年下半年使全球石油需求加速增长。

全球为遏制病毒传播而广泛采取的封锁措施,对石油市场造成了特别沉重的打击,到4月中旬,全球石油价格下跌了约70%,导致全球各地石油和燃料库存猛增。美国原油期货WTI在四月下旬一度跌破-37美元。随着封锁措施放松,指标原油价格已经反弹,自5月1日以来布兰特原油期货已回升50%,美国原油期货上涨逾90%。

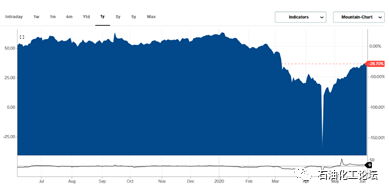

截至6月4日,WTI原油期货价格已经回到疫情之前70%的水平。

1年来WTI原油期货走势

国际能源署(IEA)在5月报告中指出,中国下半年需求将同比减少5%至1,320万桶/日。即便如此,人们仍强烈认为,随着更多人和企业的活动增加,汽油和柴油的消费量将加速增长。

下半年亚洲成品油总需求可能从上半年的3,160万桶/日升至3,430万桶/日,但仍较上年同期减少约150万桶/日,主要归因于航煤需求下滑。在全球第三大石油消费国印度,国有炼厂5月提高产量,因6月解除抗疫封锁措施前,燃料销售复苏。日本是全球第四大石油消费国。炼油商Cosmo Energy指出,日本10-12月汽油需求料萎缩10%,但相较4-6月萎缩27%的局面,将是强劲反弹。

此外,与国际油价复苏同步,之前曾经连续熔断几次的美国股市,也呈现明显的反弹态势。疫情期间,美国股市从3月9日至3月18日的8个交易日出现四次暴跌熔断。截至6月4日,美国的纳斯达克指数已经恢复到疫情之前的水平;道琼斯工业指数,也恢复到2019年9月前后的位置。

——油价上涨,OPEC+谨防美国页岩油回弹

石油输出国组织(OPEC)、俄罗斯及其盟友4月同意削减产量时,并没有料到美国产量的迅速下降会对他们支撑暴跌油价的举措产生帮助。随着布兰特原油期货受减产措施支撑已经从每桶不到20美元大涨至40美元或以上,OPEC+面临新的挑战:防止美国页岩油产量以同样快的速度回升,从而带来另一个意外。

“计划是将油价维持在每桶40-50美元,因为一旦油价进一步上涨至比如每桶70美元,就会鼓励美国页岩油在内的过多生产,”熟悉OPEC+就此问题谈判的一位俄罗斯消息人士称。

OPEC+消息人士周三对路透表示,俄罗斯和沙特已经达成初步协议,将目前创纪录的970万桶/日减产延长一个月至7月,该数量约占全球产量的10%。OPEC+原本同意仅在5-6月实施创纪录减产,然后在7月慢慢放松减产力度。两名听取OPEC+磋商简报的消息人士称,对美国页岩油复苏的担忧,是俄罗斯和沙特仅支持延长大幅度减产至7月,而非同意延长更久的一个原因。

最近几年,即使OPEC+减产以支撑油价,美国原油与其他液态燃料产量还是大幅增加,劲升至2,000万桶/日。不过由于页岩油业者损益平衡的价位约为每桶50-70美元,有人估计今年油价崩跌已促使4月美国产量锐减多达200万桶/日。

全球石油需求4月份大跌三分之一,不过在抗疫封锁举措松绑后已经缓步回升。需求料于6月超越供应。但全球库存仍然庞大,因为之前产油者找不到买家,导致10亿桶原油流入库存。

——沙特和俄罗斯同意延长减产一个月,将施压他国严格执行协议

石油输出国组织及其盟国(OPEC+)消息人士对路透表示,OPEC实际上的领导国沙特阿拉伯和非OPEC产油国俄罗斯已达成初步协议,将目前创纪录的减产延长一个月,同时向那些不遵守减产协议的国家施压,要求其进一步削减产量。

然而,消息人士称,对于周四是否举行OPEC+产量政策会议尚未达成一致,主要障碍在于如何应对未能根据现有协议大幅减产的国家。

OPEC同意在5-6月创纪录减产970万桶/日,约占全球产量的10%,以提振因旨在阻止新冠病毒传播的封锁措施导致需求大幅下降而受到打击的油价。OPEC+正在讨论在6月以后继续维持这一减产规模,而不是在7月放松减产力度。

OPEC成员国伊拉克和尼日利亚5月在执行减产目标方面表现不佳。消息人士称,哈萨克斯坦也未能完全履行其在OPEC+减产协议下的义务。两位消息人士周三表示,OPEC成员国沙特阿拉伯、科威特和阿联酋不打算在6月之后再额外自愿减产118万桶/日。

“总体而言,随着逐步解封,市场正朝着正确的方向发展。但我们仍需谨慎。爆发另一波疫情的风险一直存在,” OPEC消息人士表示。“另一个问题是,需求模式将以多快的速度恢复。库存仍高于平均水平,这需要解决。”

——油价回升,烯烃原料轻质化的竞争力重新凸显

烯烃原料轻质化已经成为全球趋势,页岩气革命成功引发了美国乃至全球烯烃原料从重质组分向轻质化烷烃的迁移。亚化咨询测算,基于2019年的国际油价、中国煤价与产品市场行情,评估中国主要烯烃原料均价与典型项目,5类项目吨烯烃成本由低到高依次为:乙烷裂解、PDH、CTO、石脑油裂解、MTO。以轻烃为原料的项目具备了较强的成本优势,能够获得较为可观的利润。

中国正处于烯烃原料轻质化风暴的中心。目前,中国拟在建轻烃裂解与PDH项目合计逾70个。过去一年,新浦轻烃综合利用项目投产为中国进口乙烷裂解制乙烯开创了先河;兰州石化、中石油塔里木采用国产乙烷为原料的乙烯项目,台塑、华谊、滨华、中化等PDH项目陆续开建;东华茂名、开金温州等PDH项目签约。部分新建炼化项目配套大乙烯配置了气体裂解炉,进料灵活性大大增强。传统石脑油裂解项目亦开展轻质化改造,如齐鲁石化、上海赛科等。

中美在乙烷、丙烷等贸易方面有望加深合作,也有利于中国烯烃原料轻质化的推进。经过旷日持久的拉锯,中美双方终于在2020年1月15日正式签署第一阶段经贸协议,促成了两国逾524亿美元能源化工产品的大单。根据协议,在2017年基数之上,2020年中国至少增加185亿美元能化产品采购,2021年至少增加339亿美元能化产品采购。

在2020年1季度,由于油价暴跌,曾出现石脑油装置最具成本竞争力的情况。但随着油价回升,烯烃原料轻质化的竞争力重新凸显。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......