载

大

会

官

方

A

P

P

氢能作为应对全球气候变化、保障国家能源供应安全和实现可持续发展的重要产业,是构建“清洁低碳、安全高效”能源体系、推动能源供给侧结构性改革的重要举措。而氢能产业链的高速发展将推动相关材料领域机遇涌现。

鉴于当前氢能产业链蓬勃发展和相关氢能材料需求旺盛,本文将聚焦制氢、储氢、运氢和氢能下游应用的发展趋势,研究伴随氢能全产业链发展的氢能材料需求,以及对相关企业的战略启示。

全球氢能市场发展迅猛,预计2025年全球氢能需求达22.8亿千克。中国作为其中最大的区域市场,预计2030年氢能产值将突破万亿元,氢能产业链机会不断涌现。

图1 中国氢能产值及产能目标 [产值10亿元, 产能亿立方米]

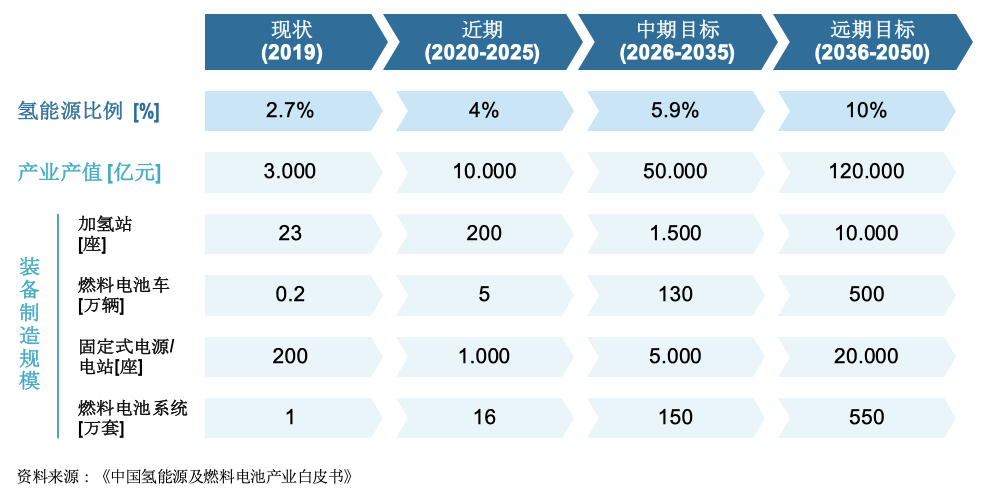

根据《中国氢能源及燃料电池产业白皮书》所提出的中国氢能及相关产业总体目标,氢能源比例远期将达10%,产值突破12万亿元,加氢站、燃料电池车、固定式电源、燃料电池系统等相关设备保有量不同程度增加。

图2 氢能及相关产业总体目标

四大核心驱动力将推动氢能市场快速发展:首先,随着电解水制氢技术成本降低,制氢规模快速扩张;其次,燃料电池系统成本不断降低,产业化瓶颈突破在即,相关产业商业化前景广阔;第三,氢能下游应用需求不断突破,交通运输、工业、建筑能源等重点下游应用能源消耗量和氢能在能源结构中的占比均持续攀升。以工业领域为例,预计2050年钢铁、化工等工业领域氢能消费总量将超过1.6亿吨标准煤;同时,热点事件和相关政策将推动氢能快速应用。譬如中国借冬奥会积极推动氢能产业,加快布局电解水制氢产能、加氢站等;中央政府出于优化能源结构、保障能源安全的需求,也陆续出台相关政策文件,持续推进氢能产业的商业化水平。

早在2001年我国就确立了“863计划电动汽车重大专项”项目,促进燃料电池汽车等产业发展。长期以来中央政府高度支持氢能产业发展,自2019年3月15日氢能源首次写入《政府工作报告》起,顶层政策不断加码,促进氢能产业发展提速。

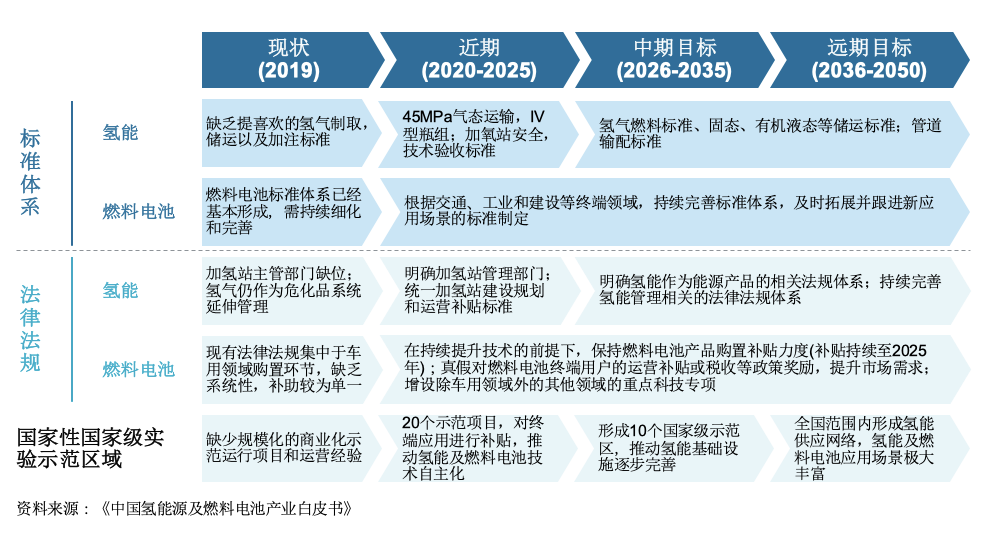

2019年6月26日,《中国氢能源及燃料电池产业白皮书》发布,《白皮书》对氢能及相关产业所需的标准体系、法律法规、试点示范等政策支持进行了归纳。

图3 氢能及相关产业政策保障

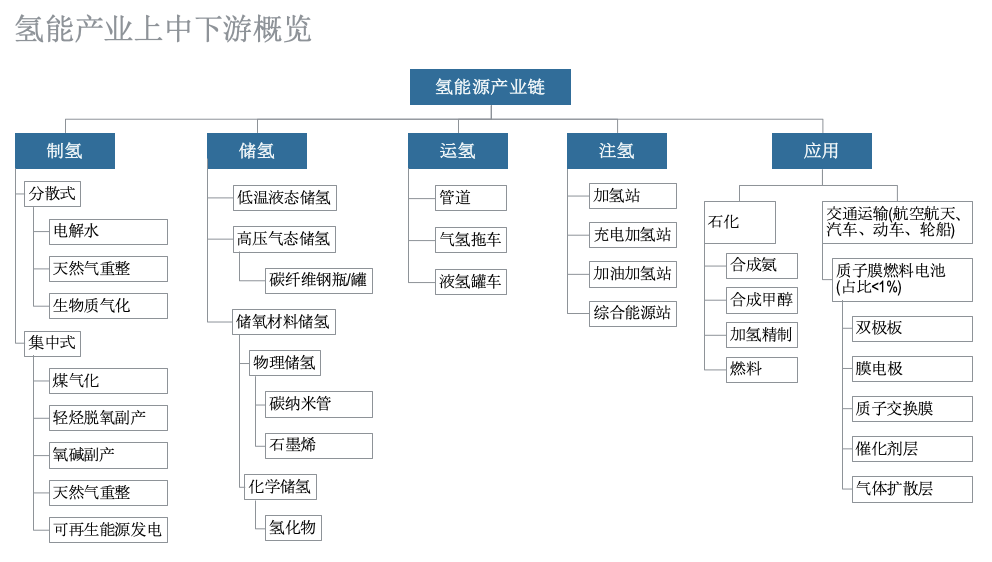

氢能产业作为综合性产业,其高速发展将涉及制氢-储氢-运氢及氢能下游应用等众多环节。氢能全产业链的快速成长将为相关氢能材料领域提供动能。

图4 氢能产业链概览

从技术路径看,目前制取氢气主要的方法有化石燃料制氢、电解水制氢、化工尾气制氢等多种途径。其中,化石燃料制氢具备较大成本优势,在未来一段时间内仍是主流技术;电解水制氢技术逐渐发展成熟,得益于其投资小、规模扩展灵活、无污染、产品纯度高的特点,将会成为制氢产能的重要补充;而化工尾气制氢技术和新型制氢技术由于原料来源不足、技术不成熟等原因发展受限。

图5 制氢工艺竞争力对比

在具体的制氢工艺选择上,我们认为不同地区需根据资源禀赋选择适合的工艺路线。比如,在煤炭资源丰富的山西等地,因为煤炭价格低廉,煤制氢气是较为经济的方式。相反,在风电、光伏、水电丰富的地区,由于电价较低,电解水可能是最经济环保的制氢方式。针对没有特殊资源禀赋的地区,性价比是制取氢气时的首要考虑因素。

长远来看,可再生能源电解水制氢将上升为未来供氢主体。当前占据主流的化石燃料制氢由于化石燃料产量减少等原因占比下降。在国家大力补贴可再生能源发电的情况下,尽管风电和光电价格已下降到与煤电价格相当,每年仍出现了大量的弃风弃光,这些富余电量将为电解水制氢提供更低的成本,促使可再生能源电解水制氢占比逐步攀升。2018年我国弃风弃光电量合计达到277亿kWh,按5kWh/Nm3的H2能耗测算,理论上可产氢气50万吨,可供10万辆氢燃料电池汽车使用。同时,海上风电资源的有效利用和海水电解技术的逐步突破,同样将为可再生能源电解水制氢提供驱动力。

图6 我国弃风弃光量及弃风弃光率[亿kWh, %]

当前电解水制氢技术存在的主要问题是电能消耗大,使得生产成本偏高。造成电能消耗大的主要原因是电解电极的析氢过电位居高不下。同时,当前的电极材料也存在价格昂贵、比表面积不大、电催化活性低等缺点,导致电解电极析氢电位过高、能耗过大,严重制约了电解水制氢技术的发展。因而通过先进的电极材料降低析氢过电位,从而降低电解能耗这一点非常重要。目前用于电解水的高性能电极材料也是科研的热点领域,先进材料的技术突破将带动这一行业的长远发展。

图7 电解水制氢成本分布瀑布图[元/ Nm3]

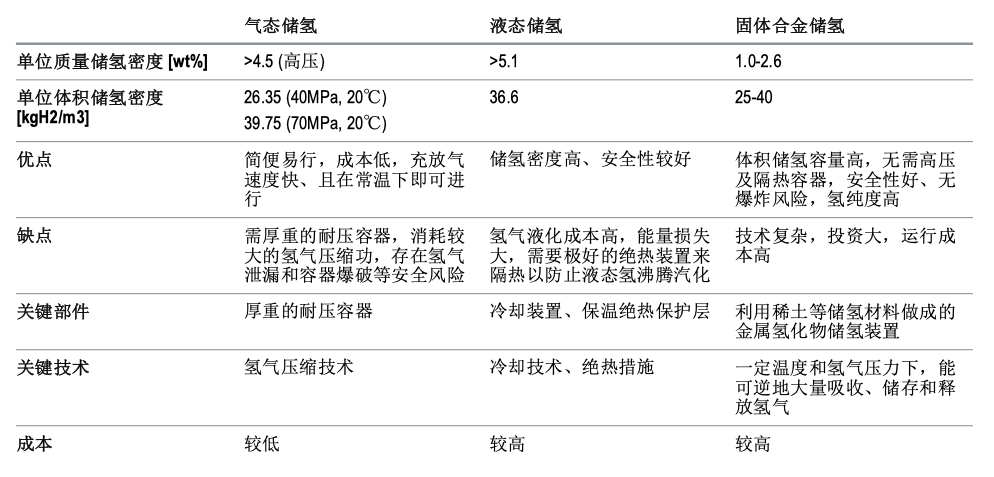

从储氢方式来看,当前主要有气态储氢、液态储氢和固态储氢三种方式。其中,气态储氢由于使用方便、储存条件易满足和成本低等优点,成为当前主流的储氢方式;液态储氢需要提供极低温度,且容器需采用双层真空隔热结构,技术门槛较高,当前技术水平会造成液氢较大程度的挥发损失,因此液态储氢相对不经济,目前主要用于航空航天领域;而固态合金储氢由于安全、高效、高密度等优点,是三种方式中最理想的储氢方式,所采用的钛系合金、稀土系合金等储氢合金是储氢材料领域的前沿研发方向,随着储氢合金使用便利性的提升和成本的降低,固态合金储氢有望成为主流的储氢方式。

表1 主要储氢方式对比

气态储氢方面,以车用气瓶为例,主要有全金属气瓶(I 型)、金属内胆纤维环向缠绕气瓶(II 型)、金属内胆纤维全缠绕气瓶(III 型)、非金属内胆纤维全缠绕气瓶(IV 型)四种类型。当前我国主要采用III 型气瓶,IV型气瓶仍处于研发阶段,碳纤维等关键材料性能面临瓶颈。而海外发达国家已成功研制多种型号规格的IV型气瓶,中国需要在海外高压储氢罐制造技术领先的背景下,着力碳纤维等重点材料的性能攻关。

表2 车用气瓶性能参考及国内外发展阶段比较

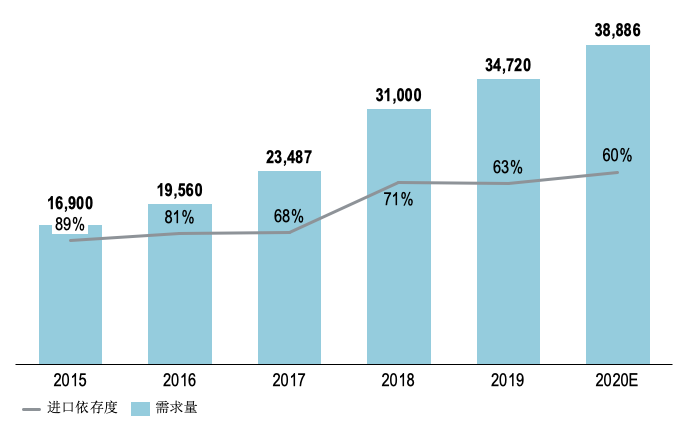

碳纤维材料多用于储氢罐的纤维缠绕层,是储氢罐的主要原材料。国内碳纤维产品受限于原丝生产技术和碳化技术,产品质量较低,储氢罐所用碳纤维十分依赖进口。针对我国碳纤维产业发展落后的问题,国家不断积极引导相关产业发展,国内行业龙头也开始逐步布局碳纤维全产业链,竞争力持续增强。其中,T300级碳纤维已达到国外先进水平,T700、T800级碳纤维均已实现工业化生产,随着MJ系列碳纤维等高端产品的技术突破,未来国内碳纤维产业将加速发展。

图8 国内碳纤维需求量和对外依存度[吨, %]

液态储氢方面,液氢储存罐是液化氢储存的关键。液氢储存罐分为内外两层:储罐内胆一般采用铝合金、不锈钢等材料制成,内胆支撑物由玻璃纤维带制成,内外夹层填充多层镀铝涤纶薄膜,薄膜之间通过绝热纸增加热阻。液氢储存罐对选材的高要求将推动相关材料机遇涌现。

固态储氢方面,由于储氢合金具有安全、无污染、可重复利用等优点,已在燃料电池车等重点下游领域开发应用,但当前所用储氢合金材料与2017年美国能源部制定的储氢密度标准相比仍有较大差距。未来还需要加强研发力度,进一步提高质量储氢密度,降低分解氢的温度和压力,延长使用寿命,促进储氢合金的全面商业化

虽然氢气的运输方式众多,我国氢能运输主要通过气氢长管拖车、气氢管道和液氢罐车开展运输。其中,高压长管拖车技术较为成熟,是当前主流的运氢方式;远距离管道输氢技术尚在实验阶段,管道材料焊接点易泄露和氢脆、氢腐蚀的瓶颈一旦有所突破,其重要性将逐步提升;而液氢罐车运输由于液化能耗和成本高、设备要求高等原因,目前仅用于航天及军事领域。

表3 不同运氢方式对比

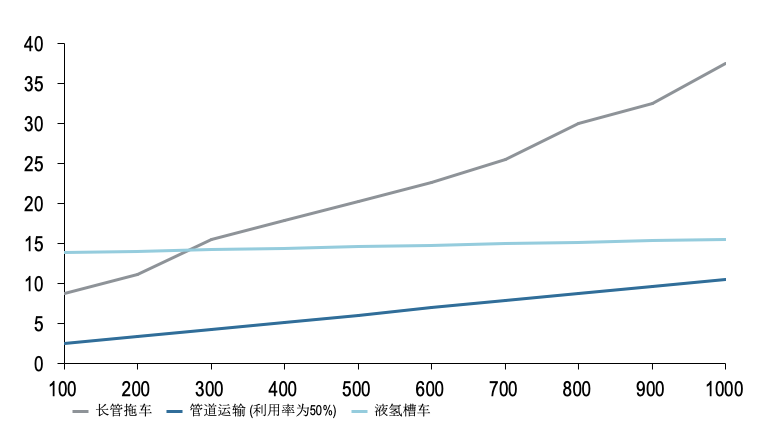

从运输成本来看,长管拖车的运输成本随运输距离增加而大幅上升,人工费和油费是推动成本上升的主要因素;虽然液氢罐车的运输成本较长管拖车有一定优势,但由于液氢生产、运输、储存装置等标准均为军用标准,极大地限制了液氢罐车在民用领域的应用;而管道运输则在三者中成本最低,虽然初始投资较大,其成本增长的主要因素仅为与输送距离正相关的管材折旧及维护费用,当运输距离上升时成本优势越发明显。尤其是当加氢站等基础设施逐渐完备,促进管道利用率上升,管道运输的成本优势将更加显著。

图9 不同运氢方式随运输距离的成本变化趋势[元/kg]

当前国内管道运氢尚处于起步阶段,管道材料问题和高昂的造价限制了输氢管道的普及。由于管材易发生氢脆现象(即金属与氢气反应而引起韧性下降),从而造成氢气逃逸,因此需选用含炭量低的材料作为运氢管道。而运氢管材的特殊性也致使氢气管道造价高于天然气管道。以美国为例,氢气管道的造价为31~94万美元/km,是天然气管道造价的两倍以上。同时,氢气管道运输对压缩机功率提出了更高要求,且加氢站等基础设施建设初期,运氢管道利用率较低,导致管道运氢综合成本高企。

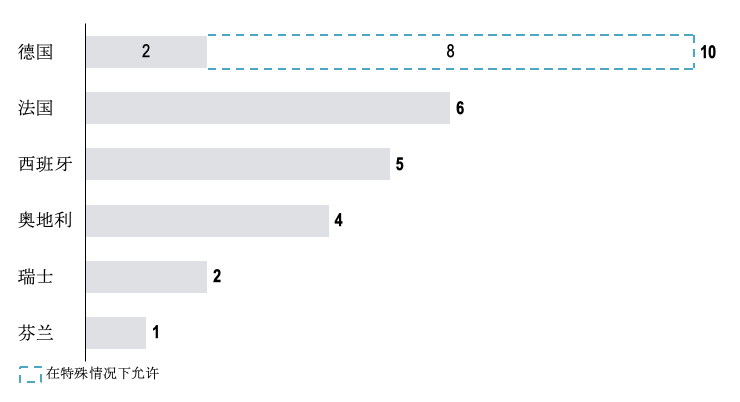

综上所述,气氢拖车远距离运输不经济,而液氢运输主要用于军工领域,因此管道运氢的重要性逐渐凸显。为解决运氢管道建设投资巨大且建设周期较长的问题,可采用天然气、氢气混合运输的方式。研究表明,在天然气管网中掺混不超过20%的氢气,可以直接使用目前的天然气输运管道,无需任何改造。目前已有部分海外国家采用这种方式,大大促进管道运氢的发展。

图10 部分海外国家对天然气管道中掺氢体积比的限制

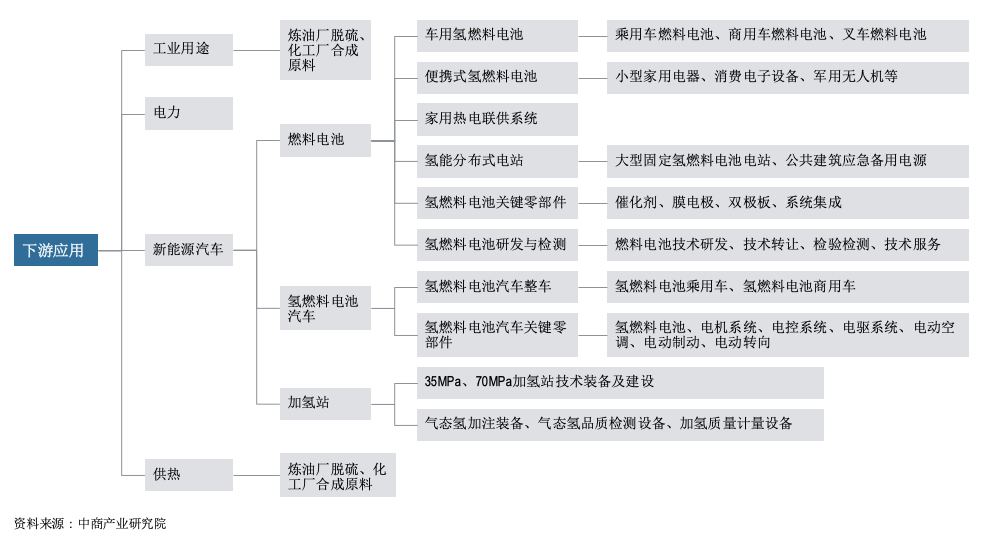

氢能产业下游应用广泛,涵盖工业、电力、供热、新能源汽车等众多领域。

图11 氢能产业下游应用图谱

氢燃料电池作为其中重点应用领域,近年由于政府补贴加持、下游氢燃料电池汽车产业蓬勃发展、燃料电池续航里程优势等因素,市场规模持续攀升,预计至2022年,我国氢燃料电池市场规模将达84.69亿元。

图12 中国氢燃料电池市场规模[亿元]

随着燃料电池技术的逐渐成熟,相关产品商业化进程不断加速:在交通领域主要应用于汽车、船舶、轨道交通等,在固定式发电领域可作为建筑热电联供电源、微网电源和移动基站的备用电源。除此之外,燃料电池还能与数字化技术相结合,在深海装备、无人驾驶等领域发挥重要作用。

然而,材料性能和成本是决定氢能源应用前景的重要因素。以燃料电池汽车为例,燃料电池系统占整车成本约50%,其中PEMFC电堆约占燃料电池系统成本的60%。其中,核心材料膜电极占电堆成本的70%,具有极大的降本空间。据美国能源部预测,当燃料电池汽车产量由1000套提升至10万套时,膜电极价格可从400美元/m2下降至100美元/m2,下降空间超过燃料电池总成本的15%。

图13 汽车用燃料电池系统成本结构示意图

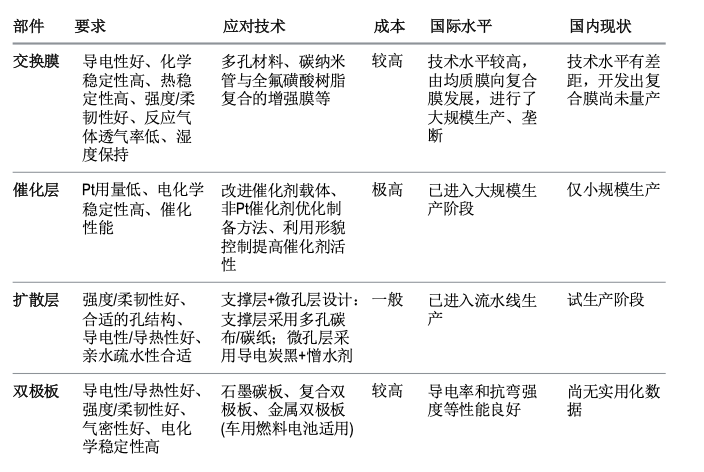

膜电极由催化剂、质子交换膜、扩散层组成,相关部件均对材料提出较高要求。尽管国内技术水平较发达国家仍有差距,不过针对各部分关键材料的应对技术正在加速突破中,未来将释放大量市场空间。

表4 燃料电池电堆材料要求及应对技术

氢能作为一种来源广泛、清洁无碳、灵活高效且应用场景丰富的二次能源,是推动我国能源供应安全和能源可持续发展的重要驱动力。随着电解水制氢技术突破、燃料电池成本降低、下游应用不断兴起以及扶持政策的陆续出台,氢能全产业链将加速发展,商业化突破在即。

而制氢、储氢、运氢以及氢能下游应用均对关键材料提出极高要求,随着国内攻关技术不断突破,关键材料领域将涌现大量机遇。

罗兰贝格认为,相关企业应积极把握氢能材料的发展黄金期,针对氢能全产业链对于关键材料的核心需求,择机采用多元方式进行布局,在发展前景广阔的氢能材料市场中抢占竞争高地。

免责声明:本文章仅代表作者个人观点,与石化行业走出去联盟无关。其原创性以及文中陈述文字和内容未经联盟证实,对本文以及其中全部或者部分内容的真实性、完整性、及时性石化行业走出去联盟不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

© 2024 CPCIC2024 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......