载

大

会

官

方

A

P

P

实体经济和消费恢复尚需时时,化学品回暖时间更长

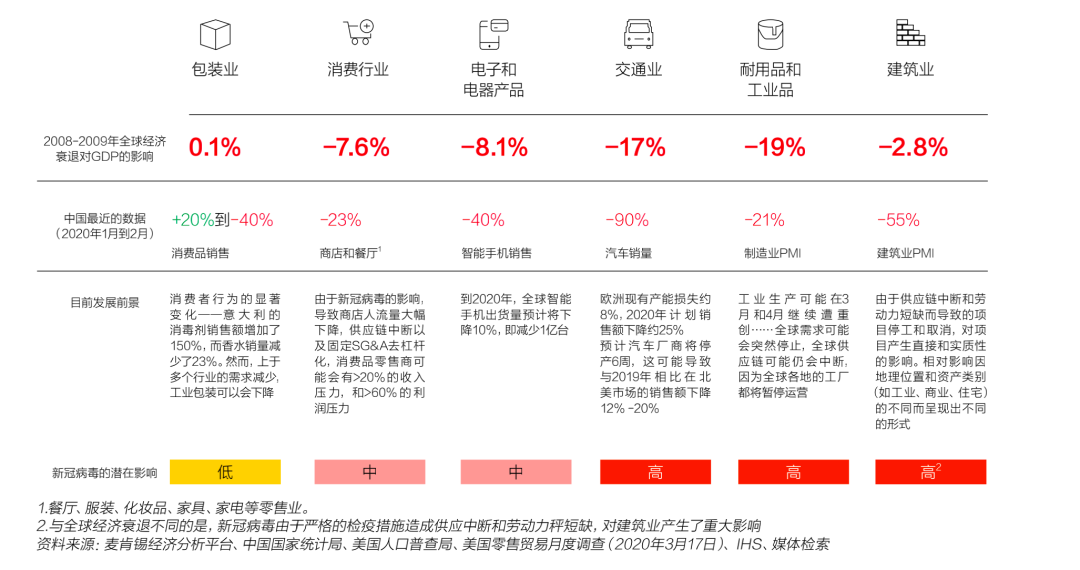

图1:下游需求的显著下降对很多行业造成了巨大的影响,经济下行的风险加大

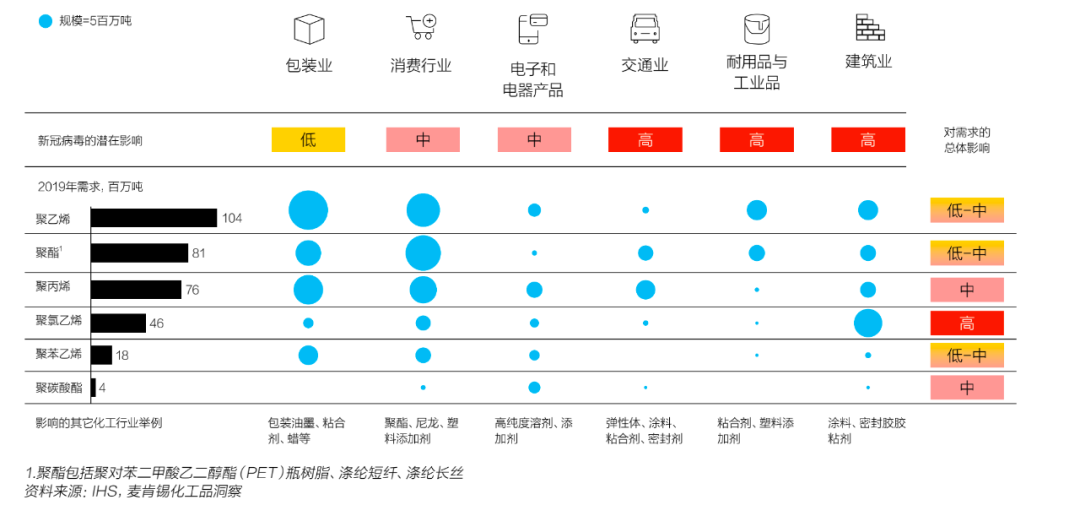

图2:作为为制造业提供原料的化工行业,消费端的萎缩会沿价值链传递,对化学品需求下降迅速

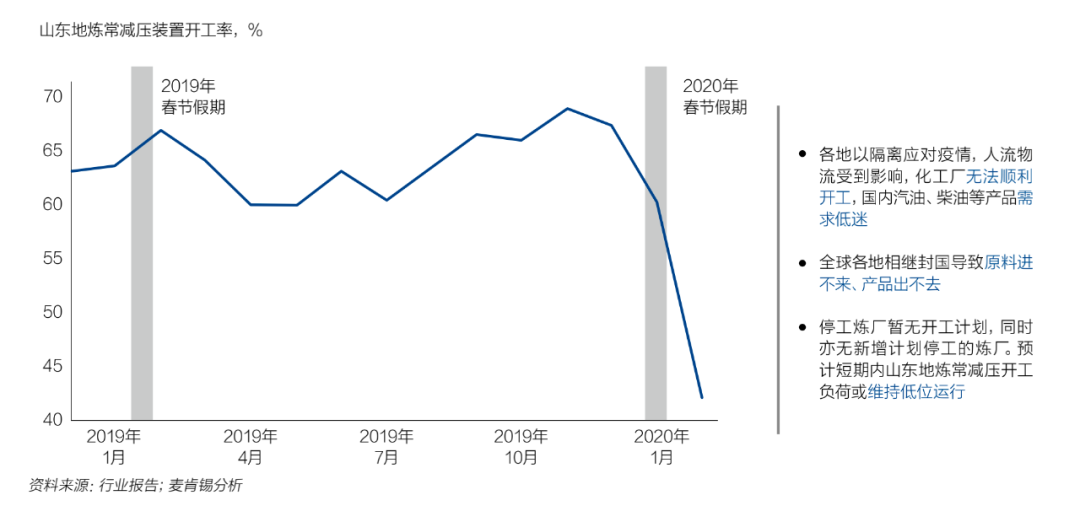

图3:疫情带来的影响导致很多中小企业已然陷入原料进不来、产品出不去、库存高企的窘境

疫情将让国家重新思考制造业的角色和定位

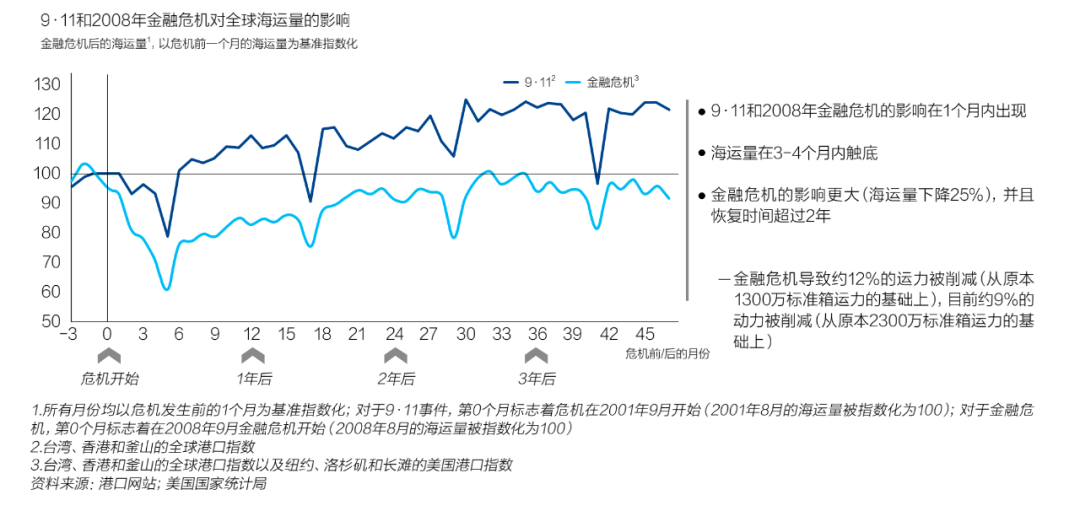

图4:从运输业的历史数据可以看到,突发性危机之后运输可以在半年左右的时间内迅速恢复,而一旦发生经济危机则需要两年以上的时间才能恢复到之前的水平

“环球同此凉热”在平时是万事万物相连的便捷,而在疫情肆虐的情况下则给全球制造业价值链的重塑带来了巨大的不确定性。疫情带来的出行阻断和生产停摆,加剧了全球价值链脱节和断裂的速度,使得世界各国都要重新审视自己的制造业。当口罩、防护服等必备的医护用品发生短缺时,很多国家才发现自己并不具备独立组织大规模生产的能力。一个小小的口罩可能就成为抑制疫情的关键物资,左右着抗疫的效果。相信很多国家在疫情下会进一步思考制造业在自己国家中的角色和定位,以及自己在全球价值链上的定位和竞争力。

这次疫情很可能会使中、美这样的制造业大国更加强化自身的制造业地位。中国已经具备了比较完整的制造业价值链布局,此次疫情让人们看到了在化工材料、医药卫生、设备制造等领域的高端机会,未来在这些方面的升级发展潜力巨大。美国则在近年多次强调制造业回流,借此机会也有很大可能实现部分制造业的再造。

但是人们也应该意识到,不可能所有国家都拥有完整的工业体系,即使中美之间仍在制造业领域存在巨大的互补空间。自给自足只是一种理想状态,对世界上绝大多数国家而言既不现实也无必要。虽然疫情期间全球产业链受到破坏在所难免,但是各国都已经出台了激进的金融及财政刺激计划,如此巨额的资金除了少部分财政性资金用来购买抗疫物资外,绝大部分还是要同制造业和其他产业结合,推动全球价值链的重启。

另一方面疫情在一定程度上又延缓了逆全球化的过程,促进了国家间的协作。不可否认前几年世界已经开始存在逆全球化的趋势,但是这次疫情使得世界各国必须放下分歧加强合作,面对人类共同的敌人只有团结一致才能取得胜利。虽然极少数的杂音总会存在,但是团结协作终归是主旋律,这有利于疫情结束后全球价值链的重新构建。

虽然中国企业早于国外其他地区复工复产,在一定程度上具有先发优势。但是由于疫情走向仍未明朗,国际原油市场价格波动仍然剧烈,世界消费的疲软状态将持续相当长的时间。因此企业在经营策略和生产运营中特别要采取谨慎且灵活的原则困中谋变,重压之下也能抬头看路,为后续的大展拳脚做好充分准备。短中期建议:

1.快练内功,运营提效降本:利用低油价加速提升运营效率并降低成本,使企业成为低成本竞争者并优化现金流;

2.大刀阔斧,重组转型见效:特别有挑战性的资产或企业应考虑利用这段时间采用更加激进的重组和转型方法。自上而下对价值流各环节和各职能进行扫描和评估,明确转型改进方向和潜力;同时自下而上制定有针对性的转型举措和推进计划,以启动整体转型落地见效;

3.关注伙伴,共同抵御困难:在供应链和采购方面,建立透明的沟通机制与供应商共同优化供应网络以应对风险;

4.量力而行,优化财务状况:除了实施上述的运营成本降低举措外,也应当更加注重各资产的财务情况,加速缩减资本支出,开展积极的现金流风险预判和管理工作;

5.加速规划,优化资产组合:围绕行业新趋势、新技术和新业务,从投资者视角审视各资产组合,加速思考和规划低油价环境下的资产组合,并实现更加稳健的业绩表现。以及在当前高资金成本、差旅限制等的不利条件下,如何推进收购兼并,如何利用这些条件调整或整合业务;

6.寻求机会,抓住并购机会:积极关注市场投资并购机会,以应对市场恢复后的业务情景;

7.拥抱变革,把握转型机遇:紧握效益准绳,把握新业务转型良机以及数字化创新应用,在业态和效率上占据先机;

快速变化的疫情是全球面临的一场巨大危机,同时它也是之前全球宏观趋势变化下的一个催化剂和放大器。已然存在的经济下行、价值链转移、脱节等情形在疫情中的确存在加速和放大的情况。但同时它也促进了国家间暂时搁置分歧共同面对病毒,为后疫情时期社会重启之后的合作搭建了平台和机会。

快速下滑的原油价格大概率会维持相当长的时间,对很多油气企业和资源型国家经济造成了雪上加霜的叠加效应,特别是给中东等地区的政治经济等方面带来了更大的不确定性,但是低油价同时对下游行业降低生产成本有利,是企业优化战略布局,加速转型升级的关键时机。企业应快速反应、有效应对,在充分理解此次“危”和“机”对行业带来的深刻变革的基础上及早谋划长期战略布局。

本文摘自《2020能源化工前瞻指数报告》(点击查看报告)。“2020能源化工前瞻指数”调查由《财经》杂志、《财经智库》、中国石油和化学工业联合会、沙特基础工业公司共同组织。历时近3个月,调查对象为全球范围的经济学家、政商财界领袖和财经媒体专业人士,及能源化工业内人士,以期凝聚各方智慧共识,解析能源化工行业的机遇挑战。

作者:洪晟

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......