载

大

会

官

方

A

P

P

陶氏(Dow)

销售额下降11%

陶氏公司于4月30日发布2020年第一季度财报,净销售额为98亿美元,与去年同期的模拟结果相比下降11%,主要是因全球能源价格下跌导致所有业务细分市场的本地价格下降。与去年同期相比,销量下降2%,扣除碳氢化合物和能源业务后则下降1%。食品、健康与卫材包装;清洁用表面活性剂和溶剂;以及涂料终端市场需求出现增长。但聚氨酯和硅基产品应用领域(包括汽车和耐用品)的需求下降抵消了这些增长。此外,受新冠病毒疫情和公共卫生干预措施的实施影响,中国地区销量普遍下降。

陶氏公司正采取即时和额外的积极措施以进一步增强财务实力。这些行动包括:将资本支出目标进一步削减至12.5亿美元,较2019年减少7.5亿美元;削减营运费用3.5亿美元;并从营运资金中再释放5亿美元。此外,陶氏暂时闲置部分生产单元,以调节生产以平衡由于经济活动受限而受影响的市场需求。在运营方面,确保提供对消费者至关重要和有助于遏制全球疫情大流行的关键产品,例如洗手液和制作个人防护设备的材料。

巴斯夫(BASF)

销售额增7%

收益降6%

巴斯夫于4月30日发布2020年第一季度财报,一季度销售额较2019年同期增长7%,为168亿欧元,得益于4% 的销量增长。不计特殊项目的息税前收益为16亿欧元,同比下降6%,这主要来自材料和化学品及“其他”业务领域的贡献大幅降低。

巴斯夫预测,全球需求疲软与产量下降造成的经济后果将严重影响公司,特别是由于汽车行业的持续停产。新冠疫情也将影响其他行业的客户。巴斯夫因此预测,公司2020年第二季度的销量将显著下降,第三季度和第四季度将缓慢复苏。不过,巴斯夫表示,形势如何发展目前还具有高度不确定性,还无法预测。

杜邦(DUPONT)

营收降3.6%

亏损6.1亿美元

5月5日,杜邦发布一季度财报,财报显示,营收较去年同期下降3.6%,为52亿美元;亏损6.1亿美元,去年同期为盈利5.2亿美元。

相比去年同期,杜邦今年4月的业绩呈现两位数下滑。由于新冠肺炎疫情影响,导致杜邦公司的个人防护产品需求增长,也破坏了包括汽车行业在内的产业链,影响杜邦二季度营收或触及全年业绩最低点。

赢创(Evonik)

EBITDA降5%

净收入降27%

尽管蔓延全球的新冠疫情导致经济增长放缓,赢创工业集团仍旧在2020年取得稳健开局。一季度销售额32.4亿欧元,较2019年同期仅下降1%;EBITDA一季度调整后5.13亿欧元,较去年同期下降5%;净收入1.81亿欧元,较去年同期下降27%,自由现金流为1.13亿欧元,较去年同期减少4600万欧元。

各大业务板块中,

资源效率业务板块基本持平,达14.4亿欧元,2月初收购的美国过氧化氢和过氧乙酸生产商PeroxyChem完成了首次账目合并,使该业务板块从中受益。

活性氧化物产品总体发展良好,包括传统应用以及消毒剂等特种产品。

交联剂产品同样发展良好。

涂料添加剂、轮胎业用二氧化硅和高性能聚合物的销售额略有下降。

营养与化学品业务板块略降1%,为11.3亿欧元,动物营养业务线必需氨基酸的需求量显著增加,并以几乎稳定的售价实现了销售额的增长。

医药健康业务线在药品和食品原料方面同样表现良好,销售额实现增长。

功能材料业务板块下降9%至4.72亿欧元,由于需求疲软,尤其是汽车和石油行业,功能中间体业务线销量有所下降。

科思创(COVESTRO)

净利润降88.8%

2020年第一季度,新冠肺炎疫情对科思创所有业务板块业绩均造成严重影响。一季度销售额总计约28亿欧元,同比下降12.3%;EBITDA为2.54亿欧元,同比下降42.5%;一季度净利润为2000万欧元,同比下跌88.8%;自由经营现金流为负2.49亿欧元。

其中,聚氨酯业务板块核心业务销量同比下降3.6%,主要原因是电子、电气和家电行业以及汽车行业的销量减少。因电子、电气和汽车行业的销量大幅降低,聚碳酸酯业务板块核心业务销量同比下降4.9%。涂料、粘合剂和特殊化学品业务板块核心业务销量同比下降5.2%,主要原因是所有主要客户行业,尤其是汽车行业对涂料前端原料的需求疲软。

瓦克(WACKER)

EBITDA增23%

瓦克集团2020年第一季度实现销售额12.0亿欧元,比上年同期减少3%(2019年第一季度:12.357亿欧元),但比上一季度增加4%,因生产设备利用率提高等原因,EBITDA升至1.74亿欧元,比上年同期增加23%,比上一季度提高10%,太阳能电池用多晶硅及标准有机硅产品价格下降以及销售总量小幅减少是造成业绩略有下降的主要原因。

业绩增长显著的主要原因在于生产设备利用率提高以及瓦克采取的降低成本的措施等。瓦克集团的息税前利润(EBIT)同样增长显著,在报告期实现6980万欧元(2019年第一季度:10万欧元),EBIT利润率为5.8%。

英国石油(BP)

利润暴跌三分之二

因当前石油需求遭受重创,英国石油公司(BP)第一季度利润暴跌三分之二,债务大幅增加。与许多同行一样,面对第一季度油价下跌65%的局面,BP大幅削减了支出,将2020年的预算削减了25%,至120亿美元左右,并减少了美国页岩业务的产量。

BP预计公司第二季度炼油利润率将大幅下降,届时全球出行限制将达到顶峰,从而抑制汽油、柴油和航空燃油的消费。BP称:“很难预测目前的供需失衡何时将得到解决,当前形势的最终影响也很难预测。”

伊士曼(Eastman)

销售收入下降明显

5月6日伊士曼化工公司发布其2020年第一季度财务报告,销售收入下降明显。

销售价格下降主要是尤其是在化学中间体和添加剂,及功能材料业务板块的轮胎添加剂和胶粘剂树脂产品线。虽然个人护理与保健、水处理、建筑涂料、农业及消费品终端市场的销量有所增加。但是,由于COVID-19疫情所造成的交通及纺织终端市场的需求疲软,导致销量下滑,从而很大程度上抵消了其他市场的增长。

科莱恩(CLARIANT)

销售额下降6%

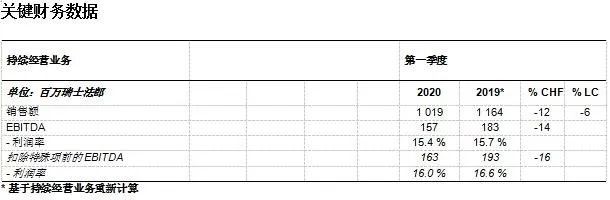

4月30日,科莱恩宣布,2020年第一季度持续经营业务销售额共计10.19亿瑞士法郎。相较2019年第一季度为11.64亿瑞士法郎,以当地货币计算,销售额下降了6%,受汇率波动的不利影响,以瑞士法郎计算下降了12%。

由于2020年第一季度石油和采矿服务的销售扩张,自然资源业务领域以当地货币计算销售额增长了2%。由于相当大地受到了冬季特别温和气候的不利影响,航空业务的显著疲软,以当地货币计算,护理化学品业务领域销售额以当地货币计算下降了14%。以当地货币计算,催化剂业务领域销售额下降了6%,部分原因是先前沟通的远期销售转移至2019年第四季度。

受到了2020年第一季度销售变化的影响,持续经营业务EBITDA以瑞士法郎计算下降了14%,为1.57亿瑞郎。尤其是护理化学品、航空业务的疲软表现,以及因销售下降及汇率影响导致的催化剂盈利能力较弱。尽管如此,由于快速而有效地实施成本控制措施,EBITDA利润率仍保持了15.4%的稳健水平,去年同期为15.7%。

埃克森美孚 (ExxonMobil )

亏损6.1亿美元

埃克森美孚4月30日公布了30年来的首次季度亏损,当季亏损6.1亿美元,因计入29亿美元的"市场相关"费用。该公司去年同期的利润为24亿美元。大部分损失与该公司的下游业务有关,该业务将石油提炼成汽油和其他产品。

因全球经济停摆给油价带来前所未有的压力,公司削减了100亿美元的2020年资本支出计划以及30%的预算。

埃克森美孚预计,因新冠疫情造成的需求萎缩,二季度每天将减产约40万桶,其中德克萨斯州和新墨西哥州的二叠纪盆地将减产约10万桶/天。不过该公司将继续投资于增加未来石油产量的项目。埃克森美孚本季度的石油产量略有增长,这要归功于该公司两个关键项目的产量增长9%:圭亚那和美国最大的油田Permian Basin。

PPG

新冠肺炎疫情造成2.25亿美元损失

4月27日,PPG公布了2020年第一季度财务业绩,实现净销售额约为33.77亿美元,同比下降约7%。销售价格上涨超过1%。总体销量较上年同期下降了8%,其中包括 新冠肺炎疫情造成的2.25亿美元的损失,约为6%。不利的外币折算对净销售额的影响超过了2%,约合7500万美元,而与收购相关的销售额(除去资产剥离)对销售额增长的贡献约为2%。一季度净利润同比降22%至2.43亿美元,上年同期净利润为3.12亿美元.

高性能涂料业务第一季度的净销售额约为20.08亿美元,同比下降近5%。利润为2.72亿美元,同比下降约8%。工业涂料第一季度的净销售额约为13.69亿美元,同比下降近10%.

阿克苏诺贝尔(AkzoNobel)

营收增长31%

亨斯迈(HUNTSMAN)

表现超预期

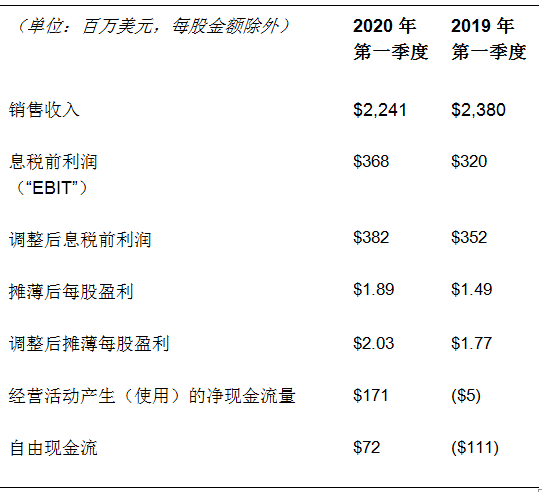

5月1日亨斯迈公布了2020年第一季度的业绩,收入为15.93亿美元,净收入为7.08亿美元,调整后的净收入为6500万美元,调整后的息税摊销前利润为1.65亿美元。2020年第一季度用于经营活动的净现金为4000万美元。2020年第一季度自由现金流为1.01亿美元。但聚氨酯业务一季度收入减少,由于中国和欧洲的MDI销售价格下降,导致聚氨酯整体销量略有下降。

亨斯迈提前减少了不必要的库存,并通过延迟可自由支配的支出,将今年的资本支出减少了30%(约9000万美元)。同时积极采取了其他措施,包括中止股票回购,以及各种降低成本的措施,产生了收益。

来源:兴园化工园区研究院、优化工

© 2025 CPCIC2025 www.cpcic.org All Rights Reserved.

大会秘书处

大会秘书处

loading......

loading......